También podría gustarte

- Maniobras PortuariasDocumento9 páginasManiobras PortuariasAle FierroAún no hay calificaciones

- Resi CpoDocumento47 páginasResi Cpofernando dorantesAún no hay calificaciones

- Jack Kerouac - Poemas DispersosDocumento27 páginasJack Kerouac - Poemas DispersosMiguel Federico Rubio MarínAún no hay calificaciones

- TALLER MERCADO LABORAL y PIBDocumento2 páginasTALLER MERCADO LABORAL y PIBJaime Andrés Sánchez BenavidesAún no hay calificaciones

- Clase 1 Semana 14 Is-LmDocumento31 páginasClase 1 Semana 14 Is-LmJaime SánchezAún no hay calificaciones

- Clase 2 Oferta y Demanda AgregadasDocumento13 páginasClase 2 Oferta y Demanda AgregadasJaime SánchezAún no hay calificaciones

- Clase 2 (2) Econ AbiertaDocumento24 páginasClase 2 (2) Econ AbiertaJaime SánchezAún no hay calificaciones

- EJERICIOS COBB y MODELO CLÄSICODocumento1 páginaEJERICIOS COBB y MODELO CLÄSICOJaime Andrés Sánchez BenavidesAún no hay calificaciones

- Clase 1 Sistema Monetario, Dinero y BancaDocumento12 páginasClase 1 Sistema Monetario, Dinero y BancaJaime SánchezAún no hay calificaciones

- PragmatismoDocumento2 páginasPragmatismoJaime SánchezAún no hay calificaciones

- Dialnet LasAmbicionesMaritimasDeChina 7531305Documento9 páginasDialnet LasAmbicionesMaritimasDeChina 7531305Jaime SánchezAún no hay calificaciones

- Taller Mundell - FlemingDocumento1 páginaTaller Mundell - FlemingJaime SánchezAún no hay calificaciones

- LeerDocumento1 páginaLeerMiguel Angel Ramos BurgosAún no hay calificaciones

- 3 - JAGUARIBE - Autonomia Periferica y Hegemonia CentricaDocumento40 páginas3 - JAGUARIBE - Autonomia Periferica y Hegemonia CentricaKaren HonórioAún no hay calificaciones

- Fabio PECDocumento2 páginasFabio PECJaime SánchezAún no hay calificaciones

- Clase 1 Sistema Monetario, Dinero y BancaDocumento12 páginasClase 1 Sistema Monetario, Dinero y BancaJaime SánchezAún no hay calificaciones

- Discurso Del Presidente Duque, 7 Ago 18Documento21 páginasDiscurso Del Presidente Duque, 7 Ago 18ZonaceroAún no hay calificaciones

- UNESCO Discurso DuqueDocumento3 páginasUNESCO Discurso DuqueJaime SánchezAún no hay calificaciones

- Citación en ChicagoDocumento2 páginasCitación en ChicagoJaime SánchezAún no hay calificaciones

- Mapa Capital HumanoDocumento1 páginaMapa Capital HumanoJaime SánchezAún no hay calificaciones

- Citación en ChicagoDocumento2 páginasCitación en ChicagoJaime SánchezAún no hay calificaciones

- Administracion Basica PresentacionDocumento5 páginasAdministracion Basica PresentacionJaime SánchezAún no hay calificaciones

- Estado Del Arte PDFDocumento3 páginasEstado Del Arte PDFJaime SánchezAún no hay calificaciones

- Conflicto BurundiDocumento2 páginasConflicto BurundiJaime SánchezAún no hay calificaciones

- Fabio SánchezDocumento2 páginasFabio SánchezJaime SánchezAún no hay calificaciones

- ¿Qué Factores Inciden en Las Brechas de Calidad de Los Resultados en La Prueba de Estado en Instituciones Públicas y Privadas?Documento4 páginas¿Qué Factores Inciden en Las Brechas de Calidad de Los Resultados en La Prueba de Estado en Instituciones Públicas y Privadas?Jaime SánchezAún no hay calificaciones

- Formato de Evaluacion Par Evaluador Ver 05-11-2015Documento3 páginasFormato de Evaluacion Par Evaluador Ver 05-11-2015Jaime SánchezAún no hay calificaciones

- 01 Economía, Política y Conflicto. J. ZuluagaDocumento4 páginas01 Economía, Política y Conflicto. J. ZuluagaJaime SánchezAún no hay calificaciones

- Allison, Modelo 2Documento49 páginasAllison, Modelo 2Jaime SánchezAún no hay calificaciones

- 09 Las Fronteras de Colombia SPANISH PDFDocumento42 páginas09 Las Fronteras de Colombia SPANISH PDFJaime SánchezAún no hay calificaciones

- Factura: 011BE-0000399: Emisor ReceptorDocumento1 páginaFactura: 011BE-0000399: Emisor ReceptorJose CalcaneoAún no hay calificaciones

- Tu Factura ETB Agosto de 2022Documento2 páginasTu Factura ETB Agosto de 2022GERMAN ARCINIEGASAún no hay calificaciones

- Formulario 103Documento3 páginasFormulario 103JHonn Bsc del JcAún no hay calificaciones

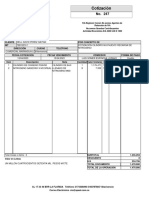

- Cotizacion 247 Nell David PerezDocumento1 páginaCotizacion 247 Nell David PereznelldavidperezAún no hay calificaciones

- 2-Manual Operador de ToursDocumento69 páginas2-Manual Operador de ToursSonny Sanchez PerezAún no hay calificaciones

- Act4 Ciii Gerardo IeuDocumento22 páginasAct4 Ciii Gerardo IeuGerardo MtzAún no hay calificaciones

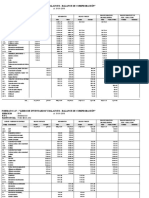

- Balance de ComprobacionDocumento4 páginasBalance de ComprobacionSonidad EPAún no hay calificaciones

- Fac 1317Documento1 páginaFac 1317ESTEBAN CASTILLOAún no hay calificaciones

- SUNAT - Renta de Trabajo CartillaDocumento12 páginasSUNAT - Renta de Trabajo CartillaflacocAún no hay calificaciones

- Caso Practico Und. 2 Administración de Procesos IIDocumento8 páginasCaso Practico Und. 2 Administración de Procesos IIBbc LogisticaAún no hay calificaciones

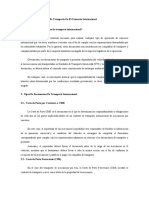

- Documentos Transporte IntlDocumento5 páginasDocumentos Transporte IntlHorace VelizAún no hay calificaciones

- Sra. Nubia Yolanda Ramirez Guevara: Entiéndelo Mejor, Conoce Los Cobros A DetalleDocumento7 páginasSra. Nubia Yolanda Ramirez Guevara: Entiéndelo Mejor, Conoce Los Cobros A DetalleYolanda RamírezAún no hay calificaciones

- Rubro CreditosDocumento37 páginasRubro CreditosVANEAún no hay calificaciones

- Página 1 de 1Documento1 páginaPágina 1 de 1Serafin BernalAún no hay calificaciones

- UNAD - Segundo Semestre PDFDocumento2 páginasUNAD - Segundo Semestre PDFviviana jaramilloAún no hay calificaciones

- IR UD3 Webinar BT FormatoDocumento22 páginasIR UD3 Webinar BT FormatoIvan CoolAún no hay calificaciones

- Tarea 2 Administración TributariaDocumento7 páginasTarea 2 Administración TributariaLuis Alberto Policarpio SencieAún no hay calificaciones

- Dicepizza S de RL de CV DIC130621CU8: Folio FiscalDocumento1 páginaDicepizza S de RL de CV DIC130621CU8: Folio FiscalJahir PinedaAún no hay calificaciones

- AP 11 EV3 Ejercicio Practico Costeo de La DFIDocumento8 páginasAP 11 EV3 Ejercicio Practico Costeo de La DFIDiego F Quimbayo FeriaAún no hay calificaciones

- Comportamiento: Libretón BásicoDocumento6 páginasComportamiento: Libretón BásicoZona DigitalAún no hay calificaciones

- Taller de Ecuación PatrimonialDocumento26 páginasTaller de Ecuación Patrimonialdanna pereiraAún no hay calificaciones

- Listado Convenios CB 14NOV19 SIN PLANILLAS PDFDocumento160 páginasListado Convenios CB 14NOV19 SIN PLANILLAS PDFRafael RincónAún no hay calificaciones

- Contrato de Apertura de Crédito Comercial Documentario IrrevocableDocumento6 páginasContrato de Apertura de Crédito Comercial Documentario IrrevocableTeleIntern. CiudadanaAún no hay calificaciones

- Lotes ChocotejasDocumento25 páginasLotes ChocotejasJuan Salazar GarateAún no hay calificaciones

- Tu Factura ETB Mayo de 2021Documento2 páginasTu Factura ETB Mayo de 2021Felipe LagunaAún no hay calificaciones

- Factura No.: Jugo Natural 2.2321 1.0000 327 0.00 2.23 Carne Apanada A/M 4.4553 1.0000 669 0.00 4.46Documento1 páginaFactura No.: Jugo Natural 2.2321 1.0000 327 0.00 2.23 Carne Apanada A/M 4.4553 1.0000 669 0.00 4.46Carlos TipanAún no hay calificaciones

- Pharmacys IngDocumento1 páginaPharmacys IngJael AndradeAún no hay calificaciones

- Desarrrollo de La Dinamica de Cuentas en ExcelDocumento135 páginasDesarrrollo de La Dinamica de Cuentas en ExcelBrillitd Aroste Caceres100% (1)