También podría gustarte

- Organización territorial colombianaDocumento11 páginasOrganización territorial colombianaAnyeli ColoradoAún no hay calificaciones

- Tributaria IiDocumento14 páginasTributaria IiAnyeli ColoradoAún no hay calificaciones

- Contabilidad EnsayoDocumento4 páginasContabilidad EnsayoAnyeli ColoradoAún no hay calificaciones

- Auditoria EnsayoDocumento5 páginasAuditoria EnsayoAnyeli ColoradoAún no hay calificaciones

- TITULO FinanzasDocumento11 páginasTITULO FinanzasAnyeli ColoradoAún no hay calificaciones

- Presentación TerpelDocumento9 páginasPresentación TerpelAnyeli ColoradoAún no hay calificaciones

- Ley de FomentoDocumento3 páginasLey de FomentoAnyeli ColoradoAún no hay calificaciones

- Costos Actividad 7Documento9 páginasCostos Actividad 7Anyeli ColoradoAún no hay calificaciones

- Tipos de Benchmarking 2Documento10 páginasTipos de Benchmarking 2Anyeli ColoradoAún no hay calificaciones

- Estructura financiera Alcaldía PereiraDocumento7 páginasEstructura financiera Alcaldía PereiraAnyeli ColoradoAún no hay calificaciones

- Tipos de Benchmarking 2Documento2 páginasTipos de Benchmarking 2Anyeli ColoradoAún no hay calificaciones

- Actividad 7Documento7 páginasActividad 7Anyeli ColoradoAún no hay calificaciones

- Tipos de Benchmarking 2Documento2 páginasTipos de Benchmarking 2Anyeli ColoradoAún no hay calificaciones

- Infografia 2Documento3 páginasInfografia 2Anyeli ColoradoAún no hay calificaciones

- Estructura financiera Alcaldía PereiraDocumento7 páginasEstructura financiera Alcaldía PereiraAnyeli ColoradoAún no hay calificaciones

- Estructura financiera Alcaldía PereiraDocumento7 páginasEstructura financiera Alcaldía PereiraAnyeli ColoradoAún no hay calificaciones

- Actividad 7Documento12 páginasActividad 7Anyeli ColoradoAún no hay calificaciones

- Actividad 7Documento7 páginasActividad 7Anyeli ColoradoAún no hay calificaciones

- Educando en igualdad: Sexo y géneroDocumento2 páginasEducando en igualdad: Sexo y géneroCésar CabañaAún no hay calificaciones

- Conflictos Sociales Por El Agua en CajamarcaDocumento8 páginasConflictos Sociales Por El Agua en Cajamarcamiluska lizethAún no hay calificaciones

- La Mujer Que Se Gano El Respeto de Todos PDFDocumento12 páginasLa Mujer Que Se Gano El Respeto de Todos PDFManuel de LeónAún no hay calificaciones

- Taller de Comprensión Textual Los MiserablesDocumento13 páginasTaller de Comprensión Textual Los MiserablesPaula Reyes :vAún no hay calificaciones

- Catálogo 2023 Voluntarios México CorporativoDocumento15 páginasCatálogo 2023 Voluntarios México CorporativoAzucenaAún no hay calificaciones

- Breve Historia de La MacroeconomiaDocumento9 páginasBreve Historia de La MacroeconomiaLeo VargasAún no hay calificaciones

- Semana 3 Foro y Que AprendiDocumento3 páginasSemana 3 Foro y Que Aprendironald riveraAún no hay calificaciones

- LunesDocumento24 páginasLunesadminelsigloAún no hay calificaciones

- Ensayo Narescka CulquiDocumento20 páginasEnsayo Narescka CulquiAnyela Sedano QuispeAún no hay calificaciones

- Historia de Roma antiguaDocumento11 páginasHistoria de Roma antiguacokeramos81Aún no hay calificaciones

- Res 2018001230213533000974856Documento1 páginaRes 2018001230213533000974856Dalila Mori PortalAún no hay calificaciones

- Cooperativa Pascual BoingDocumento28 páginasCooperativa Pascual BoingmichellAún no hay calificaciones

- Oci FormatosDocumento3 páginasOci FormatosDario BozaAún no hay calificaciones

- Línea Del Tiempo de Simón Bolívar 1783Documento2 páginasLínea Del Tiempo de Simón Bolívar 1783Lucyaraque100% (1)

- Módulo 9 Sesion 1,2,3Documento25 páginasMódulo 9 Sesion 1,2,3Juana Maria MayorgaAún no hay calificaciones

- Terminos de Referencia Defensa Ribereña 2Documento6 páginasTerminos de Referencia Defensa Ribereña 2Cristhian Perales Falcón100% (2)

- Actividad 1. Importancia Del Comercio InternacionalDocumento4 páginasActividad 1. Importancia Del Comercio InternacionalSadey MadrigalAún no hay calificaciones

- Anali MODELO RECURSO ALZADADocumento3 páginasAnali MODELO RECURSO ALZADAluisvaoAún no hay calificaciones

- U5 CiudadaniaDocumento10 páginasU5 Ciudadaniakeyli mendezAún no hay calificaciones

- Diversidad cultural: tradiciones vs costumbresDocumento2 páginasDiversidad cultural: tradiciones vs costumbresyendraoAún no hay calificaciones

- La Guerra Del Pacífico - SantillanaDocumento14 páginasLa Guerra Del Pacífico - Santillanajhon sanchez limayAún no hay calificaciones

- Clave de Correccion Cuestionario de Estilos de Liderazgo (Celid A)Documento3 páginasClave de Correccion Cuestionario de Estilos de Liderazgo (Celid A)Elizabeth NuñezAún no hay calificaciones

- Contrato 1 Julio Quinta Santa TeresitaDocumento1 páginaContrato 1 Julio Quinta Santa TeresitaMicka CerónAún no hay calificaciones

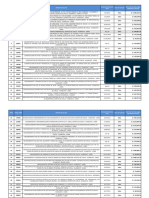

- (2015) +Evaluación+integral+de+prestadores+Empresa+de+Servicios+Públicos+de+Puerto+López+Espuerto+S A +E S PDocumento33 páginas(2015) +Evaluación+integral+de+prestadores+Empresa+de+Servicios+Públicos+de+Puerto+López+Espuerto+S A +E S PJhon Ermel Rios CubillosAún no hay calificaciones

- Esteban ArceDocumento2 páginasEsteban ArceRosario Marza Caro100% (3)

- Actividad 1 Politicas en Materia de Seguridad PublicaDocumento4 páginasActividad 1 Politicas en Materia de Seguridad PublicaPerseverancia ContinuaAún no hay calificaciones

- Derecho de PeticionDocumento2 páginasDerecho de PeticionMonica MaffeAún no hay calificaciones

- Bases TeoricasDocumento21 páginasBases TeoricasGENERIS JHOSSY DIAZ POLOAún no hay calificaciones

- Lección 4. Evolucion Historica de La CriminologiaDocumento12 páginasLección 4. Evolucion Historica de La CriminologiasergioAún no hay calificaciones

- Monografía Ley de Cine PDFDocumento6 páginasMonografía Ley de Cine PDFLucía Natalia BedettiAún no hay calificaciones