También podría gustarte

- Diferencias Entre Comercio Exterior y Comercio InternacionalDocumento4 páginasDiferencias Entre Comercio Exterior y Comercio InternacionalGrace Castillo100% (3)

- Antecedentes Historicos Auditoria IntegralDocumento7 páginasAntecedentes Historicos Auditoria IntegralEdwin Garcia100% (1)

- Tarea I Principios Constitucionales Laboral Del EcuadorDocumento5 páginasTarea I Principios Constitucionales Laboral Del EcuadorStefany Cedeño100% (1)

- Actividades Económicas Del PaisDocumento11 páginasActividades Económicas Del PaisElsy QAún no hay calificaciones

- Caja RuralDocumento23 páginasCaja RuraljhimbperuAún no hay calificaciones

- Derecho EmpresarialDocumento18 páginasDerecho EmpresarialGary Mark Caceres100% (1)

- El Análisis de Los Mercados CompetitivosDocumento5 páginasEl Análisis de Los Mercados CompetitivosSharon AracelyAún no hay calificaciones

- La Competencia ImperfectaDocumento14 páginasLa Competencia ImperfectaBryan VelasquezAún no hay calificaciones

- Monedas y Billetes Del MundoDocumento6 páginasMonedas y Billetes Del MundoMedrano MiguelAún no hay calificaciones

- Cinve - para Entender La Economía Del Uruguay PDFDocumento655 páginasCinve - para Entender La Economía Del Uruguay PDF0JuankAún no hay calificaciones

- Perfil Mercado de YurimaguasDocumento27 páginasPerfil Mercado de YurimaguasFlora Isabel Vela Dávila100% (2)

- Historia de La MicroeconomíaDocumento3 páginasHistoria de La MicroeconomíaIrma Gabriela Abrego67% (6)

- RespuestasDocumento8 páginasRespuestasJhojan SuarezAún no hay calificaciones

- 2.2. El Papel Del Gobierno en La EconomiaDocumento5 páginas2.2. El Papel Del Gobierno en La EconomiaStilo Coffe Rojas NievesAún no hay calificaciones

- Origen Del InteresDocumento14 páginasOrigen Del InteresluisAún no hay calificaciones

- Cuadro Comparativo de Las Corrientes Teoricas Del MonetarismoDocumento2 páginasCuadro Comparativo de Las Corrientes Teoricas Del MonetarismoJhonatan Cruz PerezAún no hay calificaciones

- Las Interdependencias de La Economia Con Otras CienciasDocumento4 páginasLas Interdependencias de La Economia Con Otras CienciasLea Mibzar Dominguez Navarro100% (1)

- Cuestionario Hacienda PublicaDocumento14 páginasCuestionario Hacienda PublicaErika Reyes AriasAún no hay calificaciones

- Linea Del Tiempo-Historia Del PresupuestoDocumento2 páginasLinea Del Tiempo-Historia Del PresupuestoFelipe Marin JerezAún no hay calificaciones

- Ayudantia 2Documento13 páginasAyudantia 2Dennis89% (9)

- 33clasesMicroeconomiaEiras PDFDocumento474 páginas33clasesMicroeconomiaEiras PDFRamón Luis Gil Paredes100% (1)

- Preguntas de RepasoDocumento4 páginasPreguntas de RepasoIsabel UyuniAún no hay calificaciones

- Teoría de La Demanda Del ConsumidorDocumento29 páginasTeoría de La Demanda Del ConsumidorVictor Vazquez RoblesAún no hay calificaciones

- La ModernaDocumento39 páginasLa ModernaGaby JHAún no hay calificaciones

- Keynes EnsayoDocumento2 páginasKeynes EnsayoaavvilaAún no hay calificaciones

- Ensayo Empresa Pública.Documento7 páginasEnsayo Empresa Pública.Francisco Javiersh Carreño Fernández100% (1)

- La Inestabilidad de Los Ciclos EconómicosDocumento2 páginasLa Inestabilidad de Los Ciclos EconómicosJosue Smith Morales ZapataAún no hay calificaciones

- El Estado Segun Nicolás MaquiaveloDocumento5 páginasEl Estado Segun Nicolás MaquiaveloRicharCcarhuasPerez100% (1)

- Preguntas de Repaso EconomiaDocumento4 páginasPreguntas de Repaso Economializ marciano0% (1)

- InfografiaDocumento1 páginaInfografiaAna Sofia AvendañoAún no hay calificaciones

- Mapa Conceptual Ciudad, Ciudadania y Ciudadano Segun AristotelesDocumento1 páginaMapa Conceptual Ciudad, Ciudadania y Ciudadano Segun AristotelesMichael Ospino QuerauramAún no hay calificaciones

- Tarea 4 Cont. 4Documento6 páginasTarea 4 Cont. 4Jason A. FernandzAún no hay calificaciones

- Exportaciones NetasDocumento3 páginasExportaciones NetasAngela Vargas100% (1)

- Mapa MentalDocumento3 páginasMapa MentalIsabel GomezAún no hay calificaciones

- Funciones Del DineroDocumento4 páginasFunciones Del DineroMelany MadaíAún no hay calificaciones

- Microeconomia TareaDocumento19 páginasMicroeconomia TareaNolvia VasquezAún no hay calificaciones

- Austriacos Versus MarshalianosDocumento2 páginasAustriacos Versus MarshalianosCecilia JimenezAún no hay calificaciones

- Retos y Oportunidades TripticoDocumento5 páginasRetos y Oportunidades Tripticoalmendra yhomira casaverde torresAún no hay calificaciones

- MicroeconomiaDocumento3 páginasMicroeconomiaJusthin CadenaAún no hay calificaciones

- Escuela ClásicaDocumento31 páginasEscuela ClásicazenaidaAún no hay calificaciones

- Ensayo Capitulo 6 Administracion FinancieraDocumento3 páginasEnsayo Capitulo 6 Administracion FinancieraGisselle100% (1)

- Guía de Estudio Propuesta para El Capítulo #2Documento5 páginasGuía de Estudio Propuesta para El Capítulo #2MARIA JOSE VELA CHARNAUDAún no hay calificaciones

- Recta de BalanceDocumento2 páginasRecta de BalanceStacie Baker100% (1)

- Cuadro Comparativo Entre R S y R CDocumento28 páginasCuadro Comparativo Entre R S y R ClecalpeAún no hay calificaciones

- Preguntas de RepasoDocumento3 páginasPreguntas de RepasoSaloAún no hay calificaciones

- Personaje Destacado Sam WaltonDocumento2 páginasPersonaje Destacado Sam WaltonANDREINA ELIZABETH LOPEZ VASQUEZAún no hay calificaciones

- Taller Contabilizacion, Mayorizacion y Balance de ComprobacionDocumento2 páginasTaller Contabilizacion, Mayorizacion y Balance de ComprobacionJesus Antonio Mendoza0% (1)

- Mapa Conceptual de Teorías EconómicasDocumento2 páginasMapa Conceptual de Teorías EconómicasAngel Alvarez100% (1)

- Taller I Pensamiento Adtivo IiDocumento2 páginasTaller I Pensamiento Adtivo IiRadha HotelAún no hay calificaciones

- Solución PracticaDocumento3 páginasSolución PracticaRed Interquorum CajamarcaAún no hay calificaciones

- Demanda DeterminantesDocumento6 páginasDemanda DeterminantesmerlyAún no hay calificaciones

- Politica Preguntas y ProblemasDocumento4 páginasPolitica Preguntas y ProblemasMARIA PAULA TRUJILLO SUAREZAún no hay calificaciones

- Unidad2 EvalDocumento7 páginasUnidad2 EvalAlfredo Reyes ManayayAún no hay calificaciones

- Integración PresupuestariaDocumento4 páginasIntegración PresupuestariaErick MorenoAún no hay calificaciones

- ¿Cuánto Aumentaría El Consumo de Gasolina Si Fuera Más BarataDocumento2 páginas¿Cuánto Aumentaría El Consumo de Gasolina Si Fuera Más BaratamiltonAún no hay calificaciones

- Analisis de La Inflacion Clase 3Documento8 páginasAnalisis de La Inflacion Clase 3AyelenAún no hay calificaciones

- Sociedad LimitadaDocumento8 páginasSociedad LimitadaLuzAún no hay calificaciones

- Diagnostico Situacional de Unidad Económica.Documento8 páginasDiagnostico Situacional de Unidad Económica.Franklin Oswaldo Salto SalazarAún no hay calificaciones

- Resumen de Los 10 Principios de La EconomíaDocumento2 páginasResumen de Los 10 Principios de La EconomíaCamilo OsorioAún no hay calificaciones

- Actividad 03Documento3 páginasActividad 03DIDIER DAVID PINZON CASTAOAún no hay calificaciones

- Economia (II)Documento2 páginasEconomia (II)marioAún no hay calificaciones

- Ensayo Pelicula Ley de HerodesDocumento7 páginasEnsayo Pelicula Ley de HerodesTulia Ines Tejera OrtizAún no hay calificaciones

- Mapa ConceptualDocumento2 páginasMapa Conceptualfundacion transformando el mundoAún no hay calificaciones

- Problemas Capitulo.5. Pág. 111Documento9 páginasProblemas Capitulo.5. Pág. 111Ermel Miyer Coronel AndradeAún no hay calificaciones

- Ensayo Presidente de La RepublicaDocumento5 páginasEnsayo Presidente de La RepublicaEdgardo Barreto100% (1)

- Gestion Estrategica de Créditos y CobranzasDocumento32 páginasGestion Estrategica de Créditos y CobranzasFIT TRAINERAún no hay calificaciones

- Entidad y Su ClasificacionDocumento8 páginasEntidad y Su ClasificacionJose Rogelio Navarro Garcia100% (1)

- Sexualidad Como Función Biológica y Sexualidad ResponsableDocumento1 páginaSexualidad Como Función Biológica y Sexualidad ResponsableMedrano MiguelAún no hay calificaciones

- 50 Instrumentos de LaboratorioDocumento13 páginas50 Instrumentos de LaboratorioMedrano Miguel50% (2)

- Instrumentos y Tecnicas de o y MDocumento22 páginasInstrumentos y Tecnicas de o y MMedrano Miguel67% (3)

- El Torno MunicipiosDocumento170 páginasEl Torno MunicipiosAnahir Julet Paniagua PorcelAún no hay calificaciones

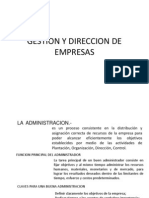

- Gestion y Direccion de EmpresasDocumento4 páginasGestion y Direccion de EmpresasESMERALDA CHAFLOQUE GASTULOAún no hay calificaciones

- Reporte PIB III Trimestre de 2020 PDFDocumento8 páginasReporte PIB III Trimestre de 2020 PDFangel.ricardoAún no hay calificaciones

- Turismo y EcologiaDocumento20 páginasTurismo y EcologiaEedinxhito QarevaloAún no hay calificaciones

- Evolucion Histórica de La Extensión AgricolaDocumento18 páginasEvolucion Histórica de La Extensión AgricolaDuglii Vasquez50% (2)

- Clasificacion de ServiciosDocumento3 páginasClasificacion de ServiciosluqueAún no hay calificaciones

- SUBSECTOR - Comercio, Restaurantes y Hoteles.Documento24 páginasSUBSECTOR - Comercio, Restaurantes y Hoteles.Santiago PardoAún no hay calificaciones

- Qué Es La Geografía Económica...Documento3 páginasQué Es La Geografía Económica...adriceci78100% (1)

- Que Es La Administración AgropecuariaDocumento6 páginasQue Es La Administración AgropecuariaRolando MendexAún no hay calificaciones

- SECTOR PRIMARIO-comprimido PDFDocumento37 páginasSECTOR PRIMARIO-comprimido PDFValeria Castro OvalleAún no hay calificaciones

- Proyecto FinalDocumento20 páginasProyecto FinalSofiaAún no hay calificaciones

- 3B Actividad 2Documento48 páginas3B Actividad 2Enrique RabanalAún no hay calificaciones

- Evolucion de Las Cooperativas en PeruDocumento90 páginasEvolucion de Las Cooperativas en PeruDante Vidal100% (1)

- 6 2003Documento21 páginas6 2003Emmanuel MuñozAún no hay calificaciones

- 12 Control de Lectura (Globalizacion Ventajas y Desventajas)Documento7 páginas12 Control de Lectura (Globalizacion Ventajas y Desventajas)Mtro José VRAún no hay calificaciones

- Segundo Parcial de EconomíaDocumento1 páginaSegundo Parcial de EconomíaSTEFANNY TATIANA RAMIREZ CARDENASAún no hay calificaciones

- Sector Terciario y Cuaternario de La Economia 2pDocumento1 páginaSector Terciario y Cuaternario de La Economia 2padolfo luis padilla velezAún no hay calificaciones

- Industria Manufacturera de Tacna PeruDocumento86 páginasIndustria Manufacturera de Tacna PeruMallku Cassidy100% (2)

- Trabajo de Economia Unimag Paola 2019Documento8 páginasTrabajo de Economia Unimag Paola 2019paola polo escalante100% (1)

- Trabajo de GuamaDocumento14 páginasTrabajo de GuamaAlmary AlvaradoAún no hay calificaciones

- Informe de Culminacion SaquiDocumento9 páginasInforme de Culminacion SaquiAnni LipaAún no hay calificaciones

- Parcial I Economia Regional 2020 - 2Documento4 páginasParcial I Economia Regional 2020 - 2Ivan Antonio Correa M.Aún no hay calificaciones

- Analisis Macro y Micro Del Sector FloricultorDocumento18 páginasAnalisis Macro y Micro Del Sector Floricultoryineth celisAún no hay calificaciones

- 98Documento239 páginas98Tere QuiAmAún no hay calificaciones