También podría gustarte

- Nia 320Documento7 páginasNia 320Jessenia Sanchez100% (1)

- Nia 320Documento10 páginasNia 320RUTH MERY PILLCO GIRALDOAún no hay calificaciones

- Norma de Auditoria 320Documento8 páginasNorma de Auditoria 320PedroAún no hay calificaciones

- Actividad Semana IVDocumento9 páginasActividad Semana IVDEYSSON ANDRES SALAZAR CASTROAún no hay calificaciones

- Nia 320Documento16 páginasNia 320oscar hernandez100% (1)

- Sergio Nia 320 y Nia 450Documento7 páginasSergio Nia 320 y Nia 450Sergio RomeroAún no hay calificaciones

- Nia 320 PDFDocumento7 páginasNia 320 PDFDaniela RodriguezAún no hay calificaciones

- Nia 320 Importancia Relativa o Materialidad en La Planificación de AuditoríaDocumento10 páginasNia 320 Importancia Relativa o Materialidad en La Planificación de AuditoríaRafaelSernaAún no hay calificaciones

- Resumen de Nia 320Documento7 páginasResumen de Nia 320yeison escalante condoriAún no hay calificaciones

- 30 Ti Nia 320Documento15 páginas30 Ti Nia 320Luis PerezAún no hay calificaciones

- Importancia Relativa o Materialidad en La Planificación yDocumento10 páginasImportancia Relativa o Materialidad en La Planificación yLuisa MariaAún no hay calificaciones

- NIA 320 - MergedDocumento10 páginasNIA 320 - MergedIvan OrtizAún no hay calificaciones

- NIA320Documento22 páginasNIA320Reyna CallesAún no hay calificaciones

- RESUMEN Y ANALISIS DE NIA 320 330 y 402Documento17 páginasRESUMEN Y ANALISIS DE NIA 320 330 y 402Rossyta RaxonAún no hay calificaciones

- NIA 320 Importancia Relativa o Materialidad en La Planificación y Ejecución de La AuditoríaDocumento8 páginasNIA 320 Importancia Relativa o Materialidad en La Planificación y Ejecución de La AuditoríaAlfonsoGeovannyAyalaAún no hay calificaciones

- Nia 320 Importancia Relativa o Materialidad en La Planificacion y Ejecucion de Una AuditoriaDocumento10 páginasNia 320 Importancia Relativa o Materialidad en La Planificacion y Ejecucion de Una AuditoriaALAN ALEJANDRO ORTIZ HERNANDEZAún no hay calificaciones

- Nia 320Documento10 páginasNia 320loriaAún no hay calificaciones

- Presentacion Nia 320Documento15 páginasPresentacion Nia 320Flory TacamAún no hay calificaciones

- NORMA INTERNACIONAL DE AUDITORÍA 320 DocumentoDocumento3 páginasNORMA INTERNACIONAL DE AUDITORÍA 320 DocumentoGISSEL PERTUZAún no hay calificaciones

- NIA 320 - Materialidad en La Planificación y Ejecución de La AuditoríaDocumento11 páginasNIA 320 - Materialidad en La Planificación y Ejecución de La AuditoríaJoseph SaenzAún no hay calificaciones

- Semana 4 Norma Internacional de Auditoría 320Documento5 páginasSemana 4 Norma Internacional de Auditoría 320Lucia Sosa VeraAún no hay calificaciones

- Presentación Nia 320Documento12 páginasPresentación Nia 320Tony FloresAún no hay calificaciones

- Nia 320 - Importancia RelativaDocumento9 páginasNia 320 - Importancia RelativaJulio Garavito RojasAún no hay calificaciones

- Nia 320 Dec 2420 Materialidad o Import. RelativaDocumento9 páginasNia 320 Dec 2420 Materialidad o Import. RelativaAnderson Mantilla TovarAún no hay calificaciones

- Nia 320Documento19 páginasNia 320Amairani PamAún no hay calificaciones

- Exposicion Nia 320Documento15 páginasExposicion Nia 320Anonymous nATtFZQAún no hay calificaciones

- Resumen Nia 320. KVGDocumento3 páginasResumen Nia 320. KVGKarina Vazquez GomezAún no hay calificaciones

- Aplicacion de Nia y MaterialidadDocumento10 páginasAplicacion de Nia y MaterialidadGEORGEAún no hay calificaciones

- Boletín 3030 Desarrollo AuditoriaDocumento9 páginasBoletín 3030 Desarrollo AuditoriaMauricio Sebastian ChavezAún no hay calificaciones

- Nia 320Documento12 páginasNia 320Arturo Mendoza100% (3)

- Au 320Documento4 páginasAu 320Julio Torrealba CatalánAún no hay calificaciones

- T 5 InformeDocumento7 páginasT 5 Informejuan jose RodriguezAún no hay calificaciones

- Trabajo No.3 NIA 320 y 450Documento27 páginasTrabajo No.3 NIA 320 y 450Astrid Beatriz Alonzo PachecoAún no hay calificaciones

- Nia 320Documento19 páginasNia 320Abrancito CosojayAún no hay calificaciones

- Nia 320Documento6 páginasNia 320Nerak Eliizz Juárez FloresAún no hay calificaciones

- Defensa Nia 320 MaterialidadDocumento25 páginasDefensa Nia 320 MaterialidadMariela Prz100% (1)

- Nia 320Documento10 páginasNia 320Christel AjenAún no hay calificaciones

- Ssignificacion en El Planteamientoy Desarrollo de La AuditoriaDocumento22 páginasSsignificacion en El Planteamientoy Desarrollo de La AuditoriaDafne Odette Avila SantiagoAún no hay calificaciones

- Nia 320 - Importancia Relativa o Materialidad en La Planificacion y Ejecucion - 08 PágsDocumento8 páginasNia 320 - Importancia Relativa o Materialidad en La Planificacion y Ejecucion - 08 PágsOmayra Yessenia Estrada SulcaAún no hay calificaciones

- Nia 320Documento13 páginasNia 320Romaz RomazAún no hay calificaciones

- Yucra Hilario TA1Documento10 páginasYucra Hilario TA1hilayiusAún no hay calificaciones

- Riesgo de Auditoria y MaterialidadDocumento7 páginasRiesgo de Auditoria y MaterialidadLuis Huertas FernandezAún no hay calificaciones

- Importancia Relativa PlaneadaDocumento4 páginasImportancia Relativa PlaneadaBradyAún no hay calificaciones

- Trabajo No. 3 - Grupo 6Documento17 páginasTrabajo No. 3 - Grupo 6Krisley BarriosAún no hay calificaciones

- Nia 320Documento10 páginasNia 320FranklinAún no hay calificaciones

- INVENTARIOSDocumento37 páginasINVENTARIOSJose JerezAún no hay calificaciones

- Guia 38Documento19 páginasGuia 38Noraima Ortiz BravoAún no hay calificaciones

- Unidad Materialidad PDFDocumento47 páginasUnidad Materialidad PDFJose Alfredo Barrios0% (1)

- NIA 320 - Tema # 5Documento42 páginasNIA 320 - Tema # 5Madelin Julia Saldaña NarvaezAún no hay calificaciones

- Presentación Plan de Diseño Blanco, Verde y Marrón y CafeDocumento12 páginasPresentación Plan de Diseño Blanco, Verde y Marrón y CafeMilagros Gómez TrujilloAún no hay calificaciones

- Grupo 6 - MaterialidadDocumento21 páginasGrupo 6 - MaterialidadChristi RacAún no hay calificaciones

- 3-Aspectos Clave Materialidad NIA320Documento11 páginas3-Aspectos Clave Materialidad NIA320Vanessa PulidoAún no hay calificaciones

- NIA 320 Importancia Relativa de La AuditoriaDocumento5 páginasNIA 320 Importancia Relativa de La AuditoriaMartin Torres MoralesAún no hay calificaciones

- Resumen NIA 520Documento6 páginasResumen NIA 520Saly RibesAún no hay calificaciones

- Nia 320Documento9 páginasNia 320Iris Denesi Aliaga Caja100% (1)

- Importancia RelativaDocumento3 páginasImportancia RelativaDaniel Santos CogolloAún no hay calificaciones

- NIA 315 - Identificación y Valoración de Los Riesgos de Incorrección MaterialDocumento7 páginasNIA 315 - Identificación y Valoración de Los Riesgos de Incorrección MaterialErick RecinosAún no hay calificaciones

- Nia 320 - Importancia Relativa en La Planeación y Realización de Una AuditoríaDocumento7 páginasNia 320 - Importancia Relativa en La Planeación y Realización de Una AuditoríaALEXANDRA PAOLA BENAVENTE BAUTISTAAún no hay calificaciones

- Guías de auditorÍaDe EverandGuías de auditorÍaCalificación: 4 de 5 estrellas4/5 (4)

- Guías de AuditoríaDe EverandGuías de AuditoríaCalificación: 5 de 5 estrellas5/5 (2)

- Recomendaciones en Bolsa de ValoresDocumento12 páginasRecomendaciones en Bolsa de ValoresWILFREDO DIAZ ARIASAún no hay calificaciones

- Trabajo de Graduacion PDFDocumento267 páginasTrabajo de Graduacion PDFJorge CanoAún no hay calificaciones

- Caso Depor ResueltoDocumento4 páginasCaso Depor ResueltoMiguel Choque Sanchez100% (2)

- Funciones Del Centro de EstudiantesDocumento2 páginasFunciones Del Centro de EstudiantesAnderson AyalaAún no hay calificaciones

- Los Hombres Siempre Vuelven PDFDocumento88 páginasLos Hombres Siempre Vuelven PDFMarta Rossello74% (38)

- Ciclo PDCA (Planificar, Hacer, Verificar y Actuar) - El Círculo de Deming de Mejora Continua - PDCA HomeDocumento10 páginasCiclo PDCA (Planificar, Hacer, Verificar y Actuar) - El Círculo de Deming de Mejora Continua - PDCA Homerodrigo gomezAún no hay calificaciones

- 10 Razones para Invertir en ChileDocumento32 páginas10 Razones para Invertir en ChileFrancisco XavierAún no hay calificaciones

- TP EncuestaDocumento11 páginasTP Encuestabrunowald100% (1)

- Sistemas Info Actividad 7 - Ejercicio de Creacion, Manejo y Tratamiento de Bases de DatosDocumento20 páginasSistemas Info Actividad 7 - Ejercicio de Creacion, Manejo y Tratamiento de Bases de DatosCarolina Paez73% (15)

- DepreciaciónDocumento33 páginasDepreciaciónecarm75% (8)

- Guía - Proyecto Integrador - La Mejor Opción para VacacionarDocumento11 páginasGuía - Proyecto Integrador - La Mejor Opción para VacacionarLeticia VicencioAún no hay calificaciones

- Cater PillarDocumento27 páginasCater PillarJuliana TabchicheAún no hay calificaciones

- Actividad 8-Revisoria FiscalDocumento12 páginasActividad 8-Revisoria Fiscaljhon tiqueAún no hay calificaciones

- Plano Mesa de Noche P5 - M18Documento5 páginasPlano Mesa de Noche P5 - M18JsTyle JaviAún no hay calificaciones

- 0 Tema 01 Aux Advos Entidades Locales 2018Documento31 páginas0 Tema 01 Aux Advos Entidades Locales 2018Ana Reyes100% (3)

- Normas HSE Maquinaria PesadaDocumento2 páginasNormas HSE Maquinaria PesadaHugo Fernando Andrade Perez100% (1)

- Informe Cadena de Valor Mineria ArgentinaDocumento64 páginasInforme Cadena de Valor Mineria ArgentinaMatias NúñezAún no hay calificaciones

- Periódico Anarquista "Qhispikay"Documento5 páginasPeriódico Anarquista "Qhispikay"anarquismoperuAún no hay calificaciones

- Interes Nominal y EfectivoDocumento3 páginasInteres Nominal y EfectivoJohan VazquezAún no hay calificaciones

- Jazztel Y Su Servicio de Atención Al Cliente, Protesta, ReclamaciónDocumento2 páginasJazztel Y Su Servicio de Atención Al Cliente, Protesta, Reclamacióndustyrubbish8288Aún no hay calificaciones

- Taller de Autoevaluacion. Costos ProduccionDocumento2 páginasTaller de Autoevaluacion. Costos ProduccionJohan Danilo Rojas JacomeAún no hay calificaciones

- Informé de LecturaDocumento5 páginasInformé de LecturaAdrian CubileteAún no hay calificaciones

- Medir El Atractivo Del SegmentoDocumento4 páginasMedir El Atractivo Del SegmentoCamila GradosAún no hay calificaciones

- Certificado de Asistencia: Certificamos QueDocumento3 páginasCertificado de Asistencia: Certificamos Quepablo.reyesAún no hay calificaciones

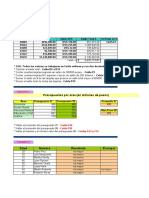

- Presupuesto Pergola Solo MatDocumento22 páginasPresupuesto Pergola Solo MatCesar GarciaAún no hay calificaciones

- Presupuesto y Diagnostico de VentasDocumento13 páginasPresupuesto y Diagnostico de Ventasfredy garciaAún no hay calificaciones

- Cuna MasDocumento32 páginasCuna MasAlibeyla Berrios Carranza100% (1)

- El Proceso de ComercializaciónDocumento58 páginasEl Proceso de ComercializaciónKeey VásquezAún no hay calificaciones

- N° Fecha de Ingreso Tipo de Carga (Especificar) Contenedor 1 (Concentrado) O Tipo de Carreta (Inbound)Documento6 páginasN° Fecha de Ingreso Tipo de Carga (Especificar) Contenedor 1 (Concentrado) O Tipo de Carreta (Inbound)Yordan GarciaAún no hay calificaciones

- Formulas 1Documento4 páginasFormulas 1ANDRES FAVIAN LOPEZ GAVIRIAAún no hay calificaciones