También podría gustarte

- La Camara 922 FinalDocumento28 páginasLa Camara 922 FinalJoy in the Moment Joy in the MomentAún no hay calificaciones

- Auditoría financiera de la universalización de la saludDocumento38 páginasAuditoría financiera de la universalización de la saludjorge luisAún no hay calificaciones

- Aplicaciones Estudio de MercadoDocumento47 páginasAplicaciones Estudio de Mercadojorge luisAún no hay calificaciones

- Alfred Marshall (1842-1924)Documento16 páginasAlfred Marshall (1842-1924)Diana LopezAún no hay calificaciones

- Caida Libre y Tiro VerticalDocumento62 páginasCaida Libre y Tiro VerticalAlvaro Aguirre M100% (1)

- Sesión 03 - Adicional UrgenteDocumento29 páginasSesión 03 - Adicional Urgentejorge luisAún no hay calificaciones

- Caso de Auditoria de Ppe 2020-1Documento3 páginasCaso de Auditoria de Ppe 2020-1jorge luisAún no hay calificaciones

- Cuestionario de OrganigramaDocumento4 páginasCuestionario de OrganigramaangieAún no hay calificaciones

- NIC37Documento18 páginasNIC37jorge luisAún no hay calificaciones

- Caso de Auditoria de Ppe 2020-1Documento33 páginasCaso de Auditoria de Ppe 2020-1jorge luisAún no hay calificaciones

- Sesión 03 - Adicional UrgenteDocumento29 páginasSesión 03 - Adicional Urgentejorge luisAún no hay calificaciones

- Clase 1 - Partida Doble y Ecuación ContableDocumento2 páginasClase 1 - Partida Doble y Ecuación ContableJonas GonzalesAún no hay calificaciones

- Evaluacion Proyectos de InversiomDocumento10 páginasEvaluacion Proyectos de Inversiomjorge luisAún no hay calificaciones

- ImvierteDocumento2 páginasImviertejorge luisAún no hay calificaciones

- SISCONTAREQDocumento20 páginasSISCONTAREQjorge luisAún no hay calificaciones

- ImvierteDocumento2 páginasImviertejorge luisAún no hay calificaciones

- Temario:: Flujos de EfectivoDocumento34 páginasTemario:: Flujos de Efectivojorge luisAún no hay calificaciones

- Diferencia Entre Proyecto y Plan de NegociosDocumento5 páginasDiferencia Entre Proyecto y Plan de Negocioshanterox3135Aún no hay calificaciones

- FLUJO - EFECTIVO MetDirec - EmpComercialDocumento20 páginasFLUJO - EFECTIVO MetDirec - EmpComercialjorge luisAún no hay calificaciones

- 04 Confe Magis CONANIIF2019 Marysol RicardoDocumento46 páginas04 Confe Magis CONANIIF2019 Marysol RicardoManuel RomanAún no hay calificaciones

- Como Sustentar Un Gasto Ante La SunatDocumento19 páginasComo Sustentar Un Gasto Ante La Sunatjorge luisAún no hay calificaciones

- Libros Electrónicos - CCPLL 08-02-2020Documento122 páginasLibros Electrónicos - CCPLL 08-02-2020Mario Alfaro100% (1)

- Conferencia 12Documento42 páginasConferencia 12jorge luisAún no hay calificaciones

- Llenado de La Planilla ElectrónicaDocumento65 páginasLlenado de La Planilla Electrónicaarturjc21100% (1)

- Operaciones Gravadas y No Gravadas Del IGV - CCPLL - 11-03-2020Documento31 páginasOperaciones Gravadas y No Gravadas Del IGV - CCPLL - 11-03-2020jorge luisAún no hay calificaciones

- Detracciones y RetencionesDocumento3 páginasDetracciones y RetencionesWeycker RiosAún no hay calificaciones

- 5 - Credito Fiscal Aplicacion Parctica Contble y Tributaria PDFDocumento234 páginas5 - Credito Fiscal Aplicacion Parctica Contble y Tributaria PDFjorge luis100% (2)

- Presentación TardeDocumento62 páginasPresentación Tardejorge luisAún no hay calificaciones

- Manual Sistema Informatico ElectronicoDocumento38 páginasManual Sistema Informatico ElectronicoAlex DiazAún no hay calificaciones

- Ejerc 3 EfeDocumento11 páginasEjerc 3 Efejorge luisAún no hay calificaciones

- Finanzas CorporativasDocumento2 páginasFinanzas CorporativasEusebio SarmientoAún no hay calificaciones

- CACTUSDocumento4 páginasCACTUSJuan K (JCTM2309)Aún no hay calificaciones

- Ensayo de Mercado CapitalesDocumento4 páginasEnsayo de Mercado CapitalesGuerly Antonio Alvarez AlvaradoAún no hay calificaciones

- Proyecto de Tesis Maestría2Documento86 páginasProyecto de Tesis Maestría2Licda Milena PoloAún no hay calificaciones

- Presupuesto de InversionDocumento7 páginasPresupuesto de InversionDayerlis Perez SevericheAún no hay calificaciones

- Análisis financiero de MINSUR S.A. a través de la interpretación de ratios 2016-2018Documento4 páginasAnálisis financiero de MINSUR S.A. a través de la interpretación de ratios 2016-2018Jair Coronel YamunaqueAún no hay calificaciones

- PDF Caso Practico Niif 9 - Compress PDFDocumento7 páginasPDF Caso Practico Niif 9 - Compress PDFLes SamAún no hay calificaciones

- B) MERCADO FINANCIERO IIDocumento42 páginasB) MERCADO FINANCIERO IIPriscila Fuentes PedrozaAún no hay calificaciones

- Resumen Geografia Comex UNLUDocumento26 páginasResumen Geografia Comex UNLUcamila rocchiettiAún no hay calificaciones

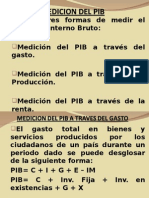

- Medicion Del PIBDocumento7 páginasMedicion Del PIBdiego sanchezAún no hay calificaciones

- Proyecto Individual Ricardo Tamez Elite SA de CV FinalDocumento2 páginasProyecto Individual Ricardo Tamez Elite SA de CV FinalRicardo Tamez VillarrealAún no hay calificaciones

- Presupuesto de CapitalDocumento64 páginasPresupuesto de CapitalDonde Manolo OnzagaAún no hay calificaciones

- Informe de Derivados FinancierosDocumento7 páginasInforme de Derivados FinancierosFUNERARIA San cayetanoAún no hay calificaciones

- Cálculos de utilidades retenidas y dividendos para compañíasDocumento2 páginasCálculos de utilidades retenidas y dividendos para compañíasAntonio Sanchez0% (1)

- Ratios FinancierosDocumento27 páginasRatios FinancierosJhonatan Elieset Alvarado Alvites100% (6)

- Valor P Valor Joel PatiñoDocumento15 páginasValor P Valor Joel Patiñojoel danilo patiño vegaAún no hay calificaciones

- Docsity Economia Ejercicios Propuestos y ResueltosDocumento19 páginasDocsity Economia Ejercicios Propuestos y Resueltosjosue DavidAún no hay calificaciones

- Plan de NegociosDocumento15 páginasPlan de NegociosDarick Alexander Álvarez RomeroAún no hay calificaciones

- Caso de Enseñanza Plantain Home - Gerencia de MercadeoDocumento27 páginasCaso de Enseñanza Plantain Home - Gerencia de MercadeoLuis RiosAún no hay calificaciones

- Cafe FiltranteDocumento109 páginasCafe FiltranteAlonso Clemente Chavez0% (1)

- Modulo1 EMLDocumento108 páginasModulo1 EMLLINA SILVAAún no hay calificaciones

- Invierte PERUDocumento12 páginasInvierte PERUMartin Gonzalez100% (2)

- 4 Invierte - PeDocumento15 páginas4 Invierte - PeAdrielAún no hay calificaciones

- Dialnet MarcoJuridicoDeLaInversionExtranjeraEnColombia 3997401Documento16 páginasDialnet MarcoJuridicoDeLaInversionExtranjeraEnColombia 3997401yudi anguloAún no hay calificaciones

- WACCDocumento4 páginasWACCAnderson OrtizAún no hay calificaciones

- Razones financieras liquidez rentabilidadDocumento3 páginasRazones financieras liquidez rentabilidadDaniela JuarezAún no hay calificaciones

- FNZ PC 2 Solucion PDFDocumento10 páginasFNZ PC 2 Solucion PDFLuis FernandoAún no hay calificaciones

- Análisis de liquidez y actividad de la empresa Triple A entre 1993-1996Documento17 páginasAnálisis de liquidez y actividad de la empresa Triple A entre 1993-1996Alan D. MárquezAún no hay calificaciones

- Presentación IansaDocumento18 páginasPresentación IansanemgomezfAún no hay calificaciones

- Ejercicio 1 ValoraciónDocumento5 páginasEjercicio 1 Valoraciónguiomar moraAún no hay calificaciones