También podría gustarte

- Orden de AuditoríaDocumento12 páginasOrden de AuditoríaCass CarranzaAún no hay calificaciones

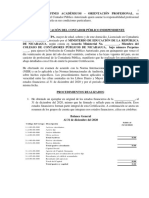

- 2020 - Modelo de Certificación de EEFF de Una OSFLDocumento5 páginas2020 - Modelo de Certificación de EEFF de Una OSFLRicardo Eliseo Illescas HidalgoAún no hay calificaciones

- Instalación de Porticos de ProtecciónDocumento9 páginasInstalación de Porticos de ProtecciónDiego Farro MíoAún no hay calificaciones

- Guía para La Presentación de Tesis 2022Documento23 páginasGuía para La Presentación de Tesis 2022Eduardo UCAún no hay calificaciones

- RT 55 Reporte Comparativo Entre El Proyecto Ppto 2023 y Su DictamenDocumento30 páginasRT 55 Reporte Comparativo Entre El Proyecto Ppto 2023 y Su DictamenEduardo UCAún no hay calificaciones

- Seminario de TesisDocumento11 páginasSeminario de TesisEduardo UCAún no hay calificaciones

- Separata Dercho de Comercio Internacional Julio 2019Documento20 páginasSeparata Dercho de Comercio Internacional Julio 2019Eduardo UCAún no hay calificaciones

- Dimensión Integral de La Responsabilidad Social Empresarial - TelmoDocumento8 páginasDimensión Integral de La Responsabilidad Social Empresarial - TelmoEduardo UCAún no hay calificaciones

- Diplomado Sistemas Administrativo IPAPPGDocumento13 páginasDiplomado Sistemas Administrativo IPAPPGEduardo UCAún no hay calificaciones

- Perfil de Proyecto MaestriaDocumento5 páginasPerfil de Proyecto MaestriaEduardo UCAún no hay calificaciones

- Proyecto de Tesis Maestria Riesgo CrediticioDocumento21 páginasProyecto de Tesis Maestria Riesgo CrediticioEduardo UCAún no hay calificaciones

- Perfil de Proyecto MaestriaDocumento5 páginasPerfil de Proyecto MaestriaEduardo UCAún no hay calificaciones

- Matriz MestriaDocumento2 páginasMatriz MestriaEduardo UCAún no hay calificaciones

- Capítulo I Planteamiento Del ProblemaDocumento46 páginasCapítulo I Planteamiento Del ProblemaEduardo UCAún no hay calificaciones

- Política de ProductoDocumento17 páginasPolítica de ProductoEduardo UCAún no hay calificaciones

- Titulo de Proyecto Ultimo JhonelaDocumento20 páginasTitulo de Proyecto Ultimo JhonelaEduardo UCAún no hay calificaciones

- Eespecialidad Eliana 20000018Documento213 páginasEespecialidad Eliana 20000018Eduardo UCAún no hay calificaciones

- Escuela Profesional ArteDocumento1 páginaEscuela Profesional ArteEduardo UCAún no hay calificaciones

- Estudio Integral de La Función de Auditoría Interna en México 2019DDocumento44 páginasEstudio Integral de La Función de Auditoría Interna en México 2019DCarlos Segura JavierAún no hay calificaciones

- Programa Seminario de AuditoriaDocumento4 páginasPrograma Seminario de AuditoriamarioAún no hay calificaciones

- Organización Sistemas ContablesDocumento55 páginasOrganización Sistemas ContablesKevinQuantAún no hay calificaciones

- Asientosuc 7Documento16 páginasAsientosuc 7Carlos Ramírez GonzálezAún no hay calificaciones

- Coso 1Documento28 páginasCoso 1VILMA NOHEMI RIVAS GARCIAAún no hay calificaciones

- Examen Nic 8Documento4 páginasExamen Nic 8MaibelyAún no hay calificaciones

- Ejercicios OrganigramasDocumento9 páginasEjercicios OrganigramasjorgehsosaAún no hay calificaciones

- Hoja de Trabajo ContabilidadDocumento3 páginasHoja de Trabajo Contabilidadlinda31-1Aún no hay calificaciones

- TEMA 2 GLMDocumento12 páginasTEMA 2 GLMChristian Gz100% (1)

- HISTORIA DE LA AUDITORIA GUBERNAMENTAL Y C.G.E en PDFDocumento7 páginasHISTORIA DE LA AUDITORIA GUBERNAMENTAL Y C.G.E en PDFBrisayda Flores0% (1)

- Cuestionario OperativaDocumento18 páginasCuestionario Operativafelixquispeq80% (5)

- Auditoria Tributaria Empresarial: CursoDocumento7 páginasAuditoria Tributaria Empresarial: CursoMonica Barreto MontesAún no hay calificaciones

- Práctica Contable 2Documento15 páginasPráctica Contable 2Gladys Yanira Flores GómezAún no hay calificaciones

- PDF Planeacion de AuditoriaDocumento3 páginasPDF Planeacion de AuditoriaGral Javier Cerruto Calderon de la BarcaAún no hay calificaciones

- Acta Reunion Administrativa y DescargosDocumento5 páginasActa Reunion Administrativa y DescargosANDRY YULIETH ROJAS GUZMANAún no hay calificaciones

- Planificacion y Programa Sic IDocumento6 páginasPlanificacion y Programa Sic IDiego Emmanuel Rojo Castillo100% (1)

- Caso AurusDocumento8 páginasCaso AurusJuan CarlosAún no hay calificaciones

- InfografíaDocumento1 páginaInfografíaVhaleria Carreño CarrilloAún no hay calificaciones

- Mapa ConceptualDocumento5 páginasMapa ConceptualLeydi Johanna BELTRAN GALVISAún no hay calificaciones

- Actividad 3 Función, Principios y Presentación de Estados FinancierosDocumento10 páginasActividad 3 Función, Principios y Presentación de Estados Financierosmagda grajalesAún no hay calificaciones

- Texto Contabilidad y Glosario AnexoDocumento25 páginasTexto Contabilidad y Glosario AnexoCésar Romero RodasAún no hay calificaciones

- Manual de Organización de Auditoria Interna 1 63Documento63 páginasManual de Organización de Auditoria Interna 1 63キラキラ面白い人Aún no hay calificaciones

- Informe Auditoria RAMODocumento12 páginasInforme Auditoria RAMOJair Fernando BADILLO GONZALEZAún no hay calificaciones

- Libros Obligatorios y Auxiliares de ContabilidadDocumento7 páginasLibros Obligatorios y Auxiliares de Contabilidadmiguel jimenez1306Aún no hay calificaciones

- Modelo Tesis Anticipos A Proveedores PDFDocumento163 páginasModelo Tesis Anticipos A Proveedores PDFSleyter GualotoAún no hay calificaciones

- Auditoria PlaneacionDocumento4 páginasAuditoria Planeacionruben mansillaAún no hay calificaciones

- Carta de Propuesta Técnica y Económica Pablo PazDocumento3 páginasCarta de Propuesta Técnica y Económica Pablo PazPablo PazAún no hay calificaciones