También podría gustarte

- Paola RobalinoDocumento20 páginasPaola RobalinoWolframSalinasRojasAún no hay calificaciones

- FV 0811025289021246414356223Documento2 páginasFV 0811025289021246414356223Nayelis avilaAún no hay calificaciones

- Introducción A Las Finanzas PúblicasDocumento18 páginasIntroducción A Las Finanzas Públicashery perezAún no hay calificaciones

- VerplanillaDocumento2 páginasVerplanillaGAES DISTRITO CAPITALAún no hay calificaciones

- Completo Quiz 1 y 2 SubirDocumento75 páginasCompleto Quiz 1 y 2 SubirJulieth MontesAún no hay calificaciones

- Examen - (AAB01) Cuestionario 1 - Evalúe Su Aprendizaje Contestando El Cuestionario EVA 1 - Declaración de Anexo PatrimonialDocumento5 páginasExamen - (AAB01) Cuestionario 1 - Evalúe Su Aprendizaje Contestando El Cuestionario EVA 1 - Declaración de Anexo PatrimonialJekita ElizabethAún no hay calificaciones

- Derecho FiscalDocumento9 páginasDerecho FiscalLucero LugoAún no hay calificaciones

- G5 - 4 Cofa 2022Documento90 páginasG5 - 4 Cofa 2022Gladis Amarilis Bol TiulAún no hay calificaciones

- Tributos Actuales en GuatemalaDocumento5 páginasTributos Actuales en GuatemalaMateo R MoralesAún no hay calificaciones

- Entregable 4 - Borrador Del Proyecto de Acuerdo Publicidad Exterior Visual - V1Documento28 páginasEntregable 4 - Borrador Del Proyecto de Acuerdo Publicidad Exterior Visual - V1HAROLDAún no hay calificaciones

- M13 U2 S3 A1Documento3 páginasM13 U2 S3 A1Fernando Avila Castro54% (13)

- Monogrfia Final Carlos Choqutanga G.Documento64 páginasMonogrfia Final Carlos Choqutanga G.Luna Bonita Plata cabezasAún no hay calificaciones

- Regimen General: Ingresos Anuales en Relacion de Dependencia Ingresos Por Alquiler de Local Servicios ProfesionalesDocumento15 páginasRegimen General: Ingresos Anuales en Relacion de Dependencia Ingresos Por Alquiler de Local Servicios ProfesionalesANA ESTHER RUIZ VILLAVICENCIOAún no hay calificaciones

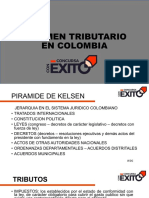

- Concursa-Con-Exito-Dian-Sistema-Tributario-En-ColombiaDocumento56 páginasConcursa-Con-Exito-Dian-Sistema-Tributario-En-Colombiar7Aún no hay calificaciones

- Trabajo Práctico Individual II - MARKETING INTERNACIONALDocumento14 páginasTrabajo Práctico Individual II - MARKETING INTERNACIONALfabi.riosaid100% (1)

- Guía N°7 - CONTABILIDAD SENADocumento3 páginasGuía N°7 - CONTABILIDAD SENAsofia quinteroAún no hay calificaciones

- Ejemplo Modelo 036 Alta Hacienda Cumplimentado TraductorDocumento10 páginasEjemplo Modelo 036 Alta Hacienda Cumplimentado Traductorhectorenrique80Aún no hay calificaciones

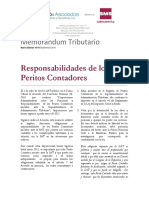

- Responsabilidades de Los Peritos Contadores: Memorándum TributarioDocumento3 páginasResponsabilidades de Los Peritos Contadores: Memorándum TributariowaldirAún no hay calificaciones

- Casaciones Publicadas El 14 de Agosto de 2023 en El Diario Oficial "El Peruano"Documento8 páginasCasaciones Publicadas El 14 de Agosto de 2023 en El Diario Oficial "El Peruano"Camila Alessandra Quiroz RoblesAún no hay calificaciones

- Gaceta Oficial N°42.037: Seniat Exoneracion IVA Impuesto Importacion Regimen AduaneroDocumento2 páginasGaceta Oficial N°42.037: Seniat Exoneracion IVA Impuesto Importacion Regimen AduaneroFinanzas DigitalAún no hay calificaciones

- Sistema Integrado de Registros Electrónicos : Lima, 15 de Junio de 2022. José Luis Sánchez AriasDocumento80 páginasSistema Integrado de Registros Electrónicos : Lima, 15 de Junio de 2022. José Luis Sánchez AriasJOSE LUIS CANCHA QUISPEAún no hay calificaciones

- El Comercio AmbulatorioDocumento9 páginasEl Comercio AmbulatorioPablito PinedoAún no hay calificaciones

- Catalogo de CuentasDocumento5 páginasCatalogo de CuentasGuillermo Acevedo CruzAún no hay calificaciones

- Personas Morales Con Fines Lucrativos. Remanente DistribuibleDocumento16 páginasPersonas Morales Con Fines Lucrativos. Remanente DistribuibleClaudia Perez Valencia0% (1)

- Tratados y Convenios InternacionalesDocumento6 páginasTratados y Convenios InternacionalesjessicaAún no hay calificaciones

- 2da. Segunda Quincena Enero 2017 Jose Luis PeralesDocumento8 páginas2da. Segunda Quincena Enero 2017 Jose Luis PeralesJOSEADANAún no hay calificaciones

- Comercio Exterior en BoliviaDocumento24 páginasComercio Exterior en BoliviaDarlin Sullcani CondoriAún no hay calificaciones

- Calculo de CorreasDocumento7 páginasCalculo de CorreasJOSEAún no hay calificaciones

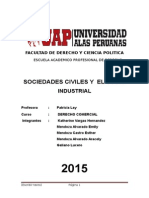

- SOCIEDADES CIVILES y SOCIO INDUSTRIALDocumento31 páginasSOCIEDADES CIVILES y SOCIO INDUSTRIALaracely0% (1)