También podría gustarte

- Ficha Social PDFDocumento2 páginasFicha Social PDFjesusjc0504x67% (3)

- Caso Practico Impuesto PredialDocumento3 páginasCaso Practico Impuesto Predialrosario50% (2)

- Costos de Op de Jumbo de Dos BrazosDocumento5 páginasCostos de Op de Jumbo de Dos BrazosByron Giácomo Trigoso Marín100% (4)

- Análisis de elasticidad de la demanda y funciones de costo, ingreso y utilidadDocumento5 páginasAnálisis de elasticidad de la demanda y funciones de costo, ingreso y utilidadRonald Yupanqui FIGUEROA0% (1)

- 17.08.2023 CenaDocumento4 páginas17.08.2023 CenaJorge CobeñasAún no hay calificaciones

- 01.08.2023 AlmuerzoDocumento4 páginas01.08.2023 AlmuerzoJorge CobeñasAún no hay calificaciones

- Constancia de No AdeudoDocumento3 páginasConstancia de No AdeudoJorge CobeñasAún no hay calificaciones

- Declaración Jurada SaludDocumento4 páginasDeclaración Jurada SaludkevinAún no hay calificaciones

- 02.08.2023 DesayunoDocumento4 páginas02.08.2023 DesayunoJorge CobeñasAún no hay calificaciones

- Valanti 4Documento1 páginaValanti 4Ingrid OBAún no hay calificaciones

- Solicitud de constancia de egresado de la Universidad Nacional de TumbesDocumento2 páginasSolicitud de constancia de egresado de la Universidad Nacional de TumbesJorge CobeñasAún no hay calificaciones

- 03.08.2023 DesayunoDocumento4 páginas03.08.2023 DesayunoJorge CobeñasAún no hay calificaciones

- 02.08.2023 CenaDocumento4 páginas02.08.2023 CenaJorge CobeñasAún no hay calificaciones

- Certificado de EstudioDocumento3 páginasCertificado de EstudioJorge CobeñasAún no hay calificaciones

- Solicitud de constancia de egresado de la Universidad Nacional de TumbesDocumento2 páginasSolicitud de constancia de egresado de la Universidad Nacional de TumbesJorge CobeñasAún no hay calificaciones

- Solicitud de constancia de egresado de la Universidad Nacional de TumbesDocumento2 páginasSolicitud de constancia de egresado de la Universidad Nacional de TumbesJorge CobeñasAún no hay calificaciones

- AUTORIZACIÓNDocumento1 páginaAUTORIZACIÓNJorge CobeñasAún no hay calificaciones

- 1º EjercicioDocumento2 páginas1º EjercicioJorge CobeñasAún no hay calificaciones

- Diferencia Entre Estado y GobiernoDocumento3 páginasDiferencia Entre Estado y GobiernoJorge CobeñasAún no hay calificaciones

- Cultura 05Documento55 páginasCultura 05Jorge CobeñasAún no hay calificaciones

- G2 - Chanta Machado Eli - Modernizacion de La Gestion PublicaDocumento13 páginasG2 - Chanta Machado Eli - Modernizacion de La Gestion PublicaJorge CobeñasAún no hay calificaciones

- Encuestas Realizadas A Trabajadores (Interno)Documento18 páginasEncuestas Realizadas A Trabajadores (Interno)Jorge CobeñasAún no hay calificaciones

- Solicitud Carta de PresentacionDocumento1 páginaSolicitud Carta de PresentacionJorge CobeñasAún no hay calificaciones

- Cuentale Que Te Conoci BailandoDocumento6 páginasCuentale Que Te Conoci BailandoJorge CobeñasAún no hay calificaciones

- Distinción Entre Dirección Estratégica y Administración CulminadoDocumento23 páginasDistinción Entre Dirección Estratégica y Administración CulminadoJorge CobeñasAún no hay calificaciones

- Capitulo IiiDocumento3 páginasCapitulo IiiJorge CobeñasAún no hay calificaciones

- T StudentDocumento3 páginasT StudentJorge CobeñasAún no hay calificaciones

- Costos de InversionDocumento5 páginasCostos de InversionJorge Cobeñas0% (1)

- Capitulo IiiDocumento3 páginasCapitulo IiiJorge CobeñasAún no hay calificaciones

- Costos de InversionDocumento5 páginasCostos de InversionJorge Cobeñas0% (1)

- Clima OrganizacionalDocumento16 páginasClima OrganizacionalJorge CobeñasAún no hay calificaciones

- Trab. N°06 PLAN DE NEGOCIO Seguridad FORTUMDocumento34 páginasTrab. N°06 PLAN DE NEGOCIO Seguridad FORTUMJorge CobeñasAún no hay calificaciones

- Cardoso y FalletoDocumento4 páginasCardoso y FalletoMariana CarbajalAún no hay calificaciones

- FORMATO Hoja Vida AutomotorDocumento3 páginasFORMATO Hoja Vida AutomotorJorge RuizAún no hay calificaciones

- Boletín Agrícola El Arbolar Nº12Documento21 páginasBoletín Agrícola El Arbolar Nº129876543210Aún no hay calificaciones

- Realizacion de Un Balance - Ana CabarcasDocumento1 páginaRealizacion de Un Balance - Ana CabarcasCabarcas RamirezAún no hay calificaciones

- Fichas FHISDocumento2269 páginasFichas FHISselm27100% (1)

- Liquidacion A BuenaventuraDocumento18 páginasLiquidacion A Buenaventurasilvana ortizAún no hay calificaciones

- Ejemplo de Un OrganigramaDocumento7 páginasEjemplo de Un OrganigramaJorge Luis Sandoval SiesquenAún no hay calificaciones

- Ejercicios Resueltos de MacroeconomiaDocumento9 páginasEjercicios Resueltos de Macroeconomiagabriela salamonAún no hay calificaciones

- Plan de Contingencia CancunDocumento37 páginasPlan de Contingencia CancunbrajavAún no hay calificaciones

- Busqueda AvaraDocumento8 páginasBusqueda AvaraJeampierre Turpo ZevallosAún no hay calificaciones

- Mercado Tecnia PDFDocumento28 páginasMercado Tecnia PDFdeltruebanoAún no hay calificaciones

- Ejercicios de La Constitución de Una Empresa - Cont. de SociedadesDocumento24 páginasEjercicios de La Constitución de Una Empresa - Cont. de SociedadesMaria CelesteAún no hay calificaciones

- ABC Bancos de SangreDocumento74 páginasABC Bancos de SangreFenella Alejandra100% (1)

- Desarrollo de La Empresa y La Economia Nacional - Clase 131011Documento17 páginasDesarrollo de La Empresa y La Economia Nacional - Clase 131011María IsabelAún no hay calificaciones

- Método Basado en Un Determinado Valor Económico AgregadoDocumento7 páginasMétodo Basado en Un Determinado Valor Económico AgregadoronalAún no hay calificaciones

- Manual de PeleteríaDocumento20 páginasManual de PeleteríaAnonymous cboNmA7VdAún no hay calificaciones

- 6 Evaluación de La Líquidez de La EmpresaDocumento25 páginas6 Evaluación de La Líquidez de La EmpresaJosé Alfredo Ortega barradasAún no hay calificaciones

- Características Del Producto TurísticoDocumento4 páginasCaracterísticas Del Producto TurísticoNuma Sebastián Calle Lituma100% (3)

- Acidez y PH en Los AlimentosDocumento7 páginasAcidez y PH en Los AlimentosMa Belen Chamorro SevillaAún no hay calificaciones

- Formularios 2054428Documento6 páginasFormularios 2054428DIANA RUEDAAún no hay calificaciones

- Nic 37Documento98 páginasNic 37Sophia AmparoAún no hay calificaciones

- Analisis de Colorantes SinteticosDocumento8 páginasAnalisis de Colorantes SinteticosRicky Valdez100% (2)

- ExamenBDTallerDocumento4 páginasExamenBDTallerAnonymous Z0enekAún no hay calificaciones

- Historia y Evolución de La Gastronomía de Recetas y CocinaDocumento3 páginasHistoria y Evolución de La Gastronomía de Recetas y CocinaFiremen200850% (2)

- Clasifique y Codifique Las Siguientes Cuentas Reales o de BalanceDocumento4 páginasClasifique y Codifique Las Siguientes Cuentas Reales o de Balancedamaris50% (2)

- Unidad 2 TareaDocumento2 páginasUnidad 2 TareaEnrique Cetina100% (1)

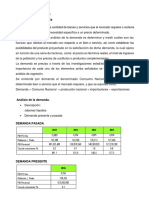

- Análisis demanda-oferta jabones líquidosDocumento4 páginasAnálisis demanda-oferta jabones líquidosEberdRodriguezMinayaAún no hay calificaciones

- Ejemplo de Procedimiento de Promoci N y AscensoDocumento4 páginasEjemplo de Procedimiento de Promoci N y AscensoMarco Antonio TorresAún no hay calificaciones