También podría gustarte

- Silabo Contabilidad y Gestión TributariaDocumento4 páginasSilabo Contabilidad y Gestión TributariaYamir Pablo Cabana SalasAún no hay calificaciones

- Silabo Contabilidad Financiera IDocumento5 páginasSilabo Contabilidad Financiera IYamir Pablo Cabana SalasAún no hay calificaciones

- Silabo Contabilidad ComputarizadaDocumento6 páginasSilabo Contabilidad ComputarizadaYamir Pablo Cabana SalasAún no hay calificaciones

- Silabo Contabilidad de Entidades Financieras 2017-IIDocumento5 páginasSilabo Contabilidad de Entidades Financieras 2017-IIYamir Pablo Cabana SalasAún no hay calificaciones

- Plan de Auditoria Integral - ModeloDocumento1 páginaPlan de Auditoria Integral - ModeloYamir Pablo Cabana SalasAún no hay calificaciones

- Nuevos Estatutos Ccpm-2011Documento18 páginasNuevos Estatutos Ccpm-2011Yamir Pablo Cabana SalasAún no hay calificaciones

- Silabo Gabinete de Manejo de Software Contable 2017-IDocumento3 páginasSilabo Gabinete de Manejo de Software Contable 2017-IyamircsAún no hay calificaciones

- Silabo Contabilidad de Entidades FinancierasDocumento5 páginasSilabo Contabilidad de Entidades FinancierasYamir Pablo Cabana SalasAún no hay calificaciones

- Contabilidad ComputarizadaDocumento3 páginasContabilidad ComputarizadaYamir Pablo Cabana SalasAún no hay calificaciones

- Sesión 2 Estructura Del Sistema Financiero Nacional PeruanoDocumento41 páginasSesión 2 Estructura Del Sistema Financiero Nacional PeruanoYamir Pablo Cabana SalasAún no hay calificaciones

- Registro de operaciones y estados financieros de empresa en software contableDocumento2 páginasRegistro de operaciones y estados financieros de empresa en software contableYamir Pablo Cabana SalasAún no hay calificaciones

- Silabo Contabilidad ComputarizadaDocumento6 páginasSilabo Contabilidad ComputarizadaYamir Pablo Cabana SalasAún no hay calificaciones

- Conta Costos II Capitulo 1Documento17 páginasConta Costos II Capitulo 1Yamir Pablo Cabana SalasAún no hay calificaciones

- Contabilidad ComputarizadaDocumento3 páginasContabilidad ComputarizadaYamir Pablo Cabana SalasAún no hay calificaciones

- Silabo Analisis e Interpretacion de Eeff 2012-IDocumento5 páginasSilabo Analisis e Interpretacion de Eeff 2012-IYamir Pablo Cabana SalasAún no hay calificaciones

- DC 1 CasoDocumento2 páginasDC 1 CasoYamir Pablo Cabana SalasAún no hay calificaciones

- Silabo Fundamentos de AuditoriaDocumento3 páginasSilabo Fundamentos de AuditoriaYamir Pablo Cabana SalasAún no hay calificaciones

- CostosPredeterminadosDocumento6 páginasCostosPredeterminadosReynold Quisbert67% (3)

- Silabo Contabilidad de Entidades Financieras 2013-IDocumento5 páginasSilabo Contabilidad de Entidades Financieras 2013-IYamir Pablo Cabana SalasAún no hay calificaciones

- Silabo Fundamentos de AuditoriaDocumento3 páginasSilabo Fundamentos de AuditoriaYamir Pablo Cabana SalasAún no hay calificaciones

- Practica Calificada - Alfa SACDocumento2 páginasPractica Calificada - Alfa SACYamir Pablo Cabana SalasAún no hay calificaciones

- Silabo Contabilidad de Entidades Financieras 2013-IDocumento5 páginasSilabo Contabilidad de Entidades Financieras 2013-IYamir Pablo Cabana SalasAún no hay calificaciones

- ComputoDocumento6 páginasComputoYamir Pablo Cabana SalasAún no hay calificaciones

- Ejercicio de MP MO GIDocumento1 páginaEjercicio de MP MO GIYamir Pablo Cabana SalasAún no hay calificaciones

- Ley 29626Documento39 páginasLey 29626joluisaAún no hay calificaciones

- Clase 2 Casos Practicos Codigo RioDocumento53 páginasClase 2 Casos Practicos Codigo RioYamir Pablo Cabana SalasAún no hay calificaciones

- Hoja de CostosDocumento1 páginaHoja de CostosYamir Pablo Cabana SalasAún no hay calificaciones

- Semana 2 Organos de Regulacion y Control SBS - BCRDocumento1 páginaSemana 2 Organos de Regulacion y Control SBS - BCRYamir Pablo Cabana SalasAún no hay calificaciones

- Semana 1 Estados FinancierosDocumento43 páginasSemana 1 Estados FinancierosYamir Pablo Cabana SalasAún no hay calificaciones

- Unidad VIDocumento32 páginasUnidad VIcuevascinthia16Aún no hay calificaciones

- El Pensamiento Económico en La Edad ModernaDocumento8 páginasEl Pensamiento Económico en La Edad ModernaNespa NesAún no hay calificaciones

- Estado de situación financiera y resultados 2021Documento9 páginasEstado de situación financiera y resultados 2021MsEsthefanny Estrada PerezAún no hay calificaciones

- Folleto de Economia 2017 1Documento24 páginasFolleto de Economia 2017 1Marco Cruz100% (1)

- Estanislao Zuleta - Sobre La LecturaDocumento18 páginasEstanislao Zuleta - Sobre La LecturaFaber Eduardo Villalobos SierraAún no hay calificaciones

- Teoría mercantilista y capitalismo comercialDocumento6 páginasTeoría mercantilista y capitalismo comercialLeila ReyesAún no hay calificaciones

- Análisis + LA MALDICIÓN DE LOS RECURSOS NATURALES EN EL PERÚDocumento2 páginasAnálisis + LA MALDICIÓN DE LOS RECURSOS NATURALES EN EL PERÚjonnelAún no hay calificaciones

- El MercantilismoDocumento16 páginasEl MercantilismoClaudia TrujilloAún no hay calificaciones

- API Download DS2 Es Excel v2 4813407Documento199 páginasAPI Download DS2 Es Excel v2 4813407Amanda NinabandaAún no hay calificaciones

- La Guerra y La Paz en AlberdiDocumento12 páginasLa Guerra y La Paz en AlberdiAlejandra SalinasAún no hay calificaciones

- Cuadernillo Historia 3er Año 2022Documento150 páginasCuadernillo Historia 3er Año 2022Lu DigiovaniAún no hay calificaciones

- Teorías del crecimiento económico a través de la historiaDocumento54 páginasTeorías del crecimiento económico a través de la historiaericamariahernandezgAún no hay calificaciones

- Desigualdad global: análisis comparativo 1980-1993 y 2000-2010Documento5 páginasDesigualdad global: análisis comparativo 1980-1993 y 2000-2010Oscar Montaño100% (1)

- Teorias Del Comercio InternacionalDocumento53 páginasTeorias Del Comercio InternacionalWilmar García Celis67% (3)

- Foladori & Melazzi, La Economia de La Sociedad CapitalistaDocumento108 páginasFoladori & Melazzi, La Economia de La Sociedad CapitalistaRocío JM100% (2)

- Análisis financiero de empresa en crecimiento 2012-2023Documento18 páginasAnálisis financiero de empresa en crecimiento 2012-2023radesoAún no hay calificaciones

- Ensayo MercantilismoDocumento5 páginasEnsayo MercantilismoIván JiménezAún no hay calificaciones

- Generacin Post Alfa Franco Berardo BifoDocumento264 páginasGeneracin Post Alfa Franco Berardo BifoMaria Eugenia Masú100% (5)

- Cap 24 Teoria General de Al Ocupacio KeynesDocumento2 páginasCap 24 Teoria General de Al Ocupacio KeynesGuti Guti0% (2)

- NeoliberalismoDocumento3 páginasNeoliberalismoIsi GonzalezAún no hay calificaciones

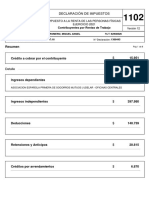

- Adeclaracionirpf PDFDocumento8 páginasAdeclaracionirpf PDFMiguelAún no hay calificaciones

- PIA Personas Fisicas Topicos FiscalesDocumento35 páginasPIA Personas Fisicas Topicos Fiscalesoscar segovia100% (1)

- Peces BarbaDocumento68 páginasPeces BarbaBiblioteca MoncadaAún no hay calificaciones

- El Poder de Emprender - Rómulo LaglaDocumento71 páginasEl Poder de Emprender - Rómulo LaglaAnonymous ze3eB1Bof100% (1)

- Adam Smith y Karl MarxDocumento21 páginasAdam Smith y Karl MarxKevin Tovar100% (3)

- Tarea 2 Derecho Fiscal Octavio MedinaDocumento63 páginasTarea 2 Derecho Fiscal Octavio MedinaOctavio MedinaAún no hay calificaciones

- Ejercitario - Guia para Completar Los Formulario Tarea 4Documento3 páginasEjercitario - Guia para Completar Los Formulario Tarea 4Andrea AvalosAún no hay calificaciones

- Teoría ergonómica de Frank y Lillian GilbrethDocumento4 páginasTeoría ergonómica de Frank y Lillian GilbrethJG Ricalde Cámara100% (1)

- Martinetti - Ensayo Sobre Los Orígenes de Los Discursos EconómicosDocumento22 páginasMartinetti - Ensayo Sobre Los Orígenes de Los Discursos EconómicosSofíaAún no hay calificaciones

- Espaciocritico n16 PDFDocumento145 páginasEspaciocritico n16 PDFRobert Adrian QuinteroAún no hay calificaciones