También podría gustarte

- Examen 1Documento6 páginasExamen 1Giorgia Pozo TelloAún no hay calificaciones

- Croquis Accidente Confeccionado en Línea en WWW - CroquisAccidente.esDocumento2 páginasCroquis Accidente Confeccionado en Línea en WWW - CroquisAccidente.esFrancisco José YánezAún no hay calificaciones

- Controles de Auditoria FinancieraDocumento4 páginasControles de Auditoria FinancieraLourdes YporreAún no hay calificaciones

- Loscontrolesdeaplicacion 180510013304Documento12 páginasLoscontrolesdeaplicacion 180510013304Norman Andres MontoyaAún no hay calificaciones

- Nia para ImprimirDocumento7 páginasNia para ImprimirAndreita DiazAún no hay calificaciones

- Controles de Aplicación en Mi Empresa Duarte DuarteDocumento9 páginasControles de Aplicación en Mi Empresa Duarte DuarteXavier Ricardo PerezAún no hay calificaciones

- La Evaluación Del Entorno de Controles en Auditorías de Estados FinancierosDocumento3 páginasLa Evaluación Del Entorno de Controles en Auditorías de Estados FinancierosEdgard RamirezAún no hay calificaciones

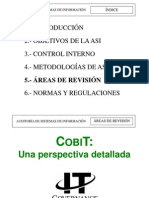

- Cobit 4.1Documento17 páginasCobit 4.1GabrielaJazminAún no hay calificaciones

- Material para La Primera Semana Auditoria de SistemasDocumento19 páginasMaterial para La Primera Semana Auditoria de SistemasAlfredo YepezAún no hay calificaciones

- Diapositivas NIAS 401 Y 402Documento15 páginasDiapositivas NIAS 401 Y 402Rony V. Calero100% (1)

- Normas de Auditoria InformáticaDocumento4 páginasNormas de Auditoria InformáticahillarypmAún no hay calificaciones

- Controles de Aplicación de SiDocumento7 páginasControles de Aplicación de SiBilly AlvaradoAún no hay calificaciones

- Avance de Preguntas. Auditoria de GestionDocumento3 páginasAvance de Preguntas. Auditoria de GestiondiegoAún no hay calificaciones

- Auditoría TICs - Capitulo 2Documento107 páginasAuditoría TICs - Capitulo 2Marcelo AguayoAún no hay calificaciones

- Auditoría en Ambientes Informatizados PDFDocumento7 páginasAuditoría en Ambientes Informatizados PDFSebastian VastikAún no hay calificaciones

- Control Semana5Documento4 páginasControl Semana5Angulo HernandezAún no hay calificaciones

- Documentación Requeria en Sistema de Gestión de Calidad - Carreto Ramirez Angel AlejandroDocumento32 páginasDocumentación Requeria en Sistema de Gestión de Calidad - Carreto Ramirez Angel AlejandroAngel CarretoAún no hay calificaciones

- Requerimiento de Usuarios UMGAS22011Documento13 páginasRequerimiento de Usuarios UMGAS22011Ofemia LasicAún no hay calificaciones

- Aseguramiento de La Informacion CSA AG ESDocumento34 páginasAseguramiento de La Informacion CSA AG ESMarcos Pabel Alegre FernándezAún no hay calificaciones

- MODULO 2 - Teórico - Apunte Gestión de La Calidad 2019 Mod 2 PDFDocumento15 páginasMODULO 2 - Teórico - Apunte Gestión de La Calidad 2019 Mod 2 PDFMarina BernardiAún no hay calificaciones

- 11-13 Abrik Del 2023: Escuela Profesional de ContabilidadDocumento27 páginas11-13 Abrik Del 2023: Escuela Profesional de ContabilidadyaniAún no hay calificaciones

- Resumen Del Libro de AuditoriaDocumento54 páginasResumen Del Libro de AuditoriaGabriel GarayAún no hay calificaciones

- Act. 3 Auditoria CartillaDocumento41 páginasAct. 3 Auditoria Cartillafasolarte-2024aAún no hay calificaciones

- Resumen de Examen ParcialDocumento18 páginasResumen de Examen ParcialismaelvargasAún no hay calificaciones

- TAREA 4 - ESS - Evaluación Del Control Interno de Una OrganizaciónDocumento22 páginasTAREA 4 - ESS - Evaluación Del Control Interno de Una OrganizaciónELIAún no hay calificaciones

- Auditoría en Ambientes InformatizadosDocumento15 páginasAuditoría en Ambientes InformatizadosAgustín CardinaleAún no hay calificaciones

- Control InternoDocumento41 páginasControl InternoCESAR URIEL CHAVEZ ESPINOAún no hay calificaciones

- Iso 9001 - Parte 3Documento17 páginasIso 9001 - Parte 3Lizeth Marioli Reyes HuamanAún no hay calificaciones

- ASI15Documento136 páginasASI15Ignacio Javier AllendeAún no hay calificaciones

- Semana - 7 - Plan de AuditoriaDocumento24 páginasSemana - 7 - Plan de AuditoriaPeter AlarcónAún no hay calificaciones

- Modulo III Auditoria Aplicado Los Ingresos y Cuentas Por Cobrar - 29328 - 0Documento20 páginasModulo III Auditoria Aplicado Los Ingresos y Cuentas Por Cobrar - 29328 - 0Ronald MaciasAún no hay calificaciones

- Solución Segundo ParcialDocumento5 páginasSolución Segundo ParcialPablo Antonio Quintero BarreraAún no hay calificaciones

- Capitulo 3 - Auditoria InformaticaDocumento8 páginasCapitulo 3 - Auditoria Informaticadiego parada lopezAún no hay calificaciones

- Iso 9001-2015 Gestion de RiesgosDocumento31 páginasIso 9001-2015 Gestion de Riesgoskarina AlvarezAún no hay calificaciones

- Control Interno Informe COSODocumento6 páginasControl Interno Informe COSOMICHAELEVAún no hay calificaciones

- Fundamentos de AuditaríaDocumento14 páginasFundamentos de AuditaríaDaniel Segovia HernandezAún no hay calificaciones

- Sesión 10 Enfoque de La AuditoríaDocumento54 páginasSesión 10 Enfoque de La AuditoríaricardobuhoytronAún no hay calificaciones

- Auditoria de MantenimientoDocumento18 páginasAuditoria de MantenimientoarygtAún no hay calificaciones

- Control InternoDocumento9 páginasControl InternoARMANDO NEIRAAún no hay calificaciones

- Cuestionario de Repaso BDocumento9 páginasCuestionario de Repaso Bgingerlly betancourtAún no hay calificaciones

- Auditoría de ExplotaciónDocumento15 páginasAuditoría de ExplotaciónCristian RobalinoAún no hay calificaciones

- Evidencia AA1 Ev3 Informe EjecutivoDocumento3 páginasEvidencia AA1 Ev3 Informe Ejecutivojhon eduin alfonso coloAún no hay calificaciones

- La Guia MetAs 08 07 Auditorias PDFDocumento8 páginasLa Guia MetAs 08 07 Auditorias PDFLenin MasacheAún no hay calificaciones

- Clase #7 Fecha 29-04-2020 - Unidad II - La Auditoria de Gestión Administrativa Parte 2Documento24 páginasClase #7 Fecha 29-04-2020 - Unidad II - La Auditoria de Gestión Administrativa Parte 2Jorge VillarrealAún no hay calificaciones

- Normas Internacionales para El Ejercicio Profesional de La Auditoria InternaDocumento6 páginasNormas Internacionales para El Ejercicio Profesional de La Auditoria InternaJennifer SolarteAún no hay calificaciones

- Resultados de La AuditoriaDocumento80 páginasResultados de La AuditoriaJames Vinicio CarrilloAún no hay calificaciones

- NIA 401 Auditoria en Un Ambiente de Sistemas de Información Por ComputadoraDocumento6 páginasNIA 401 Auditoria en Un Ambiente de Sistemas de Información Por ComputadoraPaTicita RipaAún no hay calificaciones

- Diferencias Entre Ai y Ao AiDocumento2 páginasDiferencias Entre Ai y Ao Aiannie correaAún no hay calificaciones

- Diapositivas 315 - Evaluacion Control InternoDocumento19 páginasDiapositivas 315 - Evaluacion Control InternoEfrain Guillermo Gutierrez Rios0% (1)

- 09 AuditoríaTIDocumento85 páginas09 AuditoríaTIBrandon EncarnaciónAún no hay calificaciones

- Tarea 4 Auditoria LLDocumento12 páginasTarea 4 Auditoria LLNicole GarciaAún no hay calificaciones

- (Davis, Schiller y Wheeler - EsDocumento6 páginas(Davis, Schiller y Wheeler - EsJhonnySanchezAún no hay calificaciones

- Practico 4Documento10 páginasPractico 4nadia fernandaAún no hay calificaciones

- Nia 401 y 402Documento19 páginasNia 401 y 402Rony V. CaleroAún no hay calificaciones

- Norma Internacional de AuditoríaDocumento4 páginasNorma Internacional de AuditoríalokjnAún no hay calificaciones

- Controles de Aplicación en Mi EmpresaDocumento8 páginasControles de Aplicación en Mi EmpresayujuuAún no hay calificaciones

- PresentacionNOBACIIII V10!7!17finalDocumento49 páginasPresentacionNOBACIIII V10!7!17finalMaria C. Perdomo S.Aún no hay calificaciones

- IntroducciónDocumento13 páginasIntroducciónAlonso DelgadoAún no hay calificaciones

- Principios y Tipos de AuditoriasDocumento3 páginasPrincipios y Tipos de AuditoriasDANILO URIBE ARBOLEDAAún no hay calificaciones

- Pruebas de funcionalidades y optimización de páginas web. IFCD0110De EverandPruebas de funcionalidades y optimización de páginas web. IFCD0110Aún no hay calificaciones

- Auditoría del control interno - 2da ediciónDe EverandAuditoría del control interno - 2da ediciónAún no hay calificaciones

- Como Reafirmar La Identidad NacionalDocumento3 páginasComo Reafirmar La Identidad NacionalFrancisco José YánezAún no hay calificaciones

- Mapa Conceptual Sobre SalariosDocumento10 páginasMapa Conceptual Sobre SalariosFrancisco José Yánez100% (1)

- 14 Principios FLORANDESDocumento3 páginas14 Principios FLORANDESFrancisco José YánezAún no hay calificaciones