También podría gustarte

- 5 Trucos para Sacar El Máximo Partido Al Ratón de Tu ComputadoraDocumento4 páginas5 Trucos para Sacar El Máximo Partido Al Ratón de Tu ComputadoraDaniel GómezAún no hay calificaciones

- Plan TacticoDocumento6 páginasPlan TacticoDaniel GómezAún no hay calificaciones

- Trabajo Indicadores Financieros (Color Kids Sas)Documento5 páginasTrabajo Indicadores Financieros (Color Kids Sas)Daniel GómezAún no hay calificaciones

- Trabajo Indicadores Financieros (Color Kids Sas)Documento5 páginasTrabajo Indicadores Financieros (Color Kids Sas)Daniel GómezAún no hay calificaciones

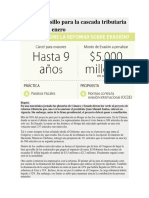

- Cámara y Senado Dieron Luz Verde Al Proyecto de Reforma TributariaDocumento2 páginasCámara y Senado Dieron Luz Verde Al Proyecto de Reforma TributariaDaniel GómezAún no hay calificaciones

- Trabajo Indicadores Financieros (Color Kids Sas)Documento5 páginasTrabajo Indicadores Financieros (Color Kids Sas)Daniel GómezAún no hay calificaciones

- Bogotá 28 de Abril de 2017Documento2 páginasBogotá 28 de Abril de 2017Daniel GómezAún no hay calificaciones

- Gmail - Mesa Redonda Contable - Sistema de Control o de Conciliaciones de Las Diferencias Contables y Tributarias Aplicación y ProspectivaDocumento2 páginasGmail - Mesa Redonda Contable - Sistema de Control o de Conciliaciones de Las Diferencias Contables y Tributarias Aplicación y ProspectivaDaniel GómezAún no hay calificaciones

- Modelo de Informe de Revisor FiscalDocumento2 páginasModelo de Informe de Revisor FiscalDaniel GómezAún no hay calificaciones

- ZurichDocumento1 páginaZurichDaniel GómezAún no hay calificaciones

- Trabajo Ingles NanisDocumento2 páginasTrabajo Ingles NanisDaniel GómezAún no hay calificaciones

- Reflexion 5Documento2 páginasReflexion 5Daniel GómezAún no hay calificaciones

- Reforma Tributaria Base Industria y ComercioDocumento1 páginaReforma Tributaria Base Industria y ComercioDaniel GómezAún no hay calificaciones

- Cambios en El Sistema Tributario Distrital Que Empiezan A Regir en El 2017Documento5 páginasCambios en El Sistema Tributario Distrital Que Empiezan A Regir en El 2017Daniel GómezAún no hay calificaciones

- DODocumento1 páginaDODaniel GómezAún no hay calificaciones

- Plan de Accion DesarrolloDocumento3 páginasPlan de Accion DesarrolloDaniel GómezAún no hay calificaciones

- Estados Financieros NIIF 2016 OKDocumento27 páginasEstados Financieros NIIF 2016 OKDaniel GómezAún no hay calificaciones

- Encuesta AgrosierraDocumento4 páginasEncuesta AgrosierraDaniel GómezAún no hay calificaciones

- Juan Sebastián Medina EspitiaDocumento3 páginasJuan Sebastián Medina EspitiaDaniel GómezAún no hay calificaciones

- Analisis Criterios de EvaluacionDocumento1 páginaAnalisis Criterios de EvaluacionDaniel GómezAún no hay calificaciones

- Resumen EjecutivoDocumento3 páginasResumen EjecutivoDaniel GómezAún no hay calificaciones

- Liderazgo 3Documento25 páginasLiderazgo 3Daniel GómezAún no hay calificaciones

- El TLC ColombiaDocumento1 páginaEl TLC ColombiaDaniel GómezAún no hay calificaciones

- Ensayo Empresas de FamiliaDocumento4 páginasEnsayo Empresas de FamiliaDaniel GómezAún no hay calificaciones

- Taller Criterios Basicos de Evaluacion de ProyectosDocumento2 páginasTaller Criterios Basicos de Evaluacion de ProyectosDaniel GómezAún no hay calificaciones

- Analisis Criterios de EvaluacionDocumento1 páginaAnalisis Criterios de EvaluacionDaniel GómezAún no hay calificaciones

- Real MadridDocumento2 páginasReal MadridDaniel GómezAún no hay calificaciones

- Educacion de Calidad EMEDocumento4 páginasEducacion de Calidad EMEDaniel GómezAún no hay calificaciones

- Camisetas PestelDocumento5 páginasCamisetas PestelDaniel GómezAún no hay calificaciones

- NIIFDocumento4 páginasNIIFANAYELI JAQUELINE IBARRA MONTESAún no hay calificaciones

- Efectos de Implementar La NIC 16 Propiedad Planta y Equipo en La Empresa Pipe and Supply ServicesDocumento31 páginasEfectos de Implementar La NIC 16 Propiedad Planta y Equipo en La Empresa Pipe and Supply ServicesLuis Mendoza CampilloAún no hay calificaciones

- 2021 - EEFF Fundación Alpina 2021Documento34 páginas2021 - EEFF Fundación Alpina 2021Diber VegaAún no hay calificaciones

- Las InversionesDocumento4 páginasLas InversionesDon PepeAún no hay calificaciones

- Análisis Del Elemento 2Documento11 páginasAnálisis Del Elemento 2Ruben Puma Tapia0% (1)

- Cuestionario de Contabilidad para AbogadosDocumento8 páginasCuestionario de Contabilidad para AbogadosJefferson RMAún no hay calificaciones

- Normas de Información Financiera Nat-1Documento9 páginasNormas de Información Financiera Nat-1Sebastian ValderramaAún no hay calificaciones

- Material de Estudio. Unidad 1Documento47 páginasMaterial de Estudio. Unidad 1Sarah JavierAún no hay calificaciones

- Nic 36Documento10 páginasNic 36VanessaLeónAún no hay calificaciones

- Nic 1 AnalisisDocumento3 páginasNic 1 AnalisisGlorimer LucianoAún no hay calificaciones

- Foro 2 de Contabilidad Segundo BimestreDocumento2 páginasForo 2 de Contabilidad Segundo BimestreROSA CALDERONAún no hay calificaciones

- Tema 1Documento5 páginasTema 1Lus Anita100% (1)

- Mapa Sesión 21 NIIF para PymesDocumento2 páginasMapa Sesión 21 NIIF para PymesDaniela Cáceres Muñoz100% (2)

- Contabilidad Financiera IV Cuadro ComparativoDocumento6 páginasContabilidad Financiera IV Cuadro ComparativoLuisa Fernanda Timote0% (1)

- Ciniif 2Documento14 páginasCiniif 2Andy VidalAún no hay calificaciones

- NIIFDocumento5 páginasNIIFCecilia De la cruzAún no hay calificaciones

- Material Chiclayo 15-02-2019Documento60 páginasMaterial Chiclayo 15-02-2019jose cornejoAún no hay calificaciones

- Texto I PEE DE DERECHO CORPORATIVO 2016 FinalDocumento32 páginasTexto I PEE DE DERECHO CORPORATIVO 2016 FinalDenis YoAún no hay calificaciones

- Correciones I, II, III y IVDocumento79 páginasCorreciones I, II, III y IVRichard GuerreroAún no hay calificaciones

- Clase 3 Titulos ValoresDocumento43 páginasClase 3 Titulos ValoresSANTIAGO ADALBERTO PEREZ RIVERAAún no hay calificaciones

- Taller Secciones 16,17,18 NIIF para PymesDocumento2 páginasTaller Secciones 16,17,18 NIIF para PymesBRIAN YAÑEZ50% (2)

- Nic 16 Generalidades Propiedad Planta y EquiiposDocumento5 páginasNic 16 Generalidades Propiedad Planta y EquiiposkarolAún no hay calificaciones

- Foro Provisiones y ContingenciasDocumento2 páginasForo Provisiones y ContingenciasANDREA LISETTE CUBIDES DIAZAún no hay calificaciones

- F1 AP3 AA8 PT8 G8 Deudores Instructor Nairo FlechasDocumento10 páginasF1 AP3 AA8 PT8 G8 Deudores Instructor Nairo FlechasDiana Katerin Iguavita NonsoqAún no hay calificaciones

- B.II.4 - Análisis de La Rentabilidad - El Factor Resultados - 200330Documento19 páginasB.II.4 - Análisis de La Rentabilidad - El Factor Resultados - 200330Dorina MoragaAún no hay calificaciones

- Sección 4, 5 y 6 Niif para PymesDocumento49 páginasSección 4, 5 y 6 Niif para PymesMerlys Milena Manjarres HuertoAún no hay calificaciones

- Primer Trabajo Final NIIF 36, NIC 41, NICSP 27 AgriculturaDocumento35 páginasPrimer Trabajo Final NIIF 36, NIC 41, NICSP 27 AgriculturaHelen MéndezAún no hay calificaciones

- PF L1co106 S3Documento5 páginasPF L1co106 S3mn.cornejoherreraAún no hay calificaciones

- Informe Bayer 2016Documento39 páginasInforme Bayer 2016Paolo AcuñaAún no hay calificaciones

- Revista Contable 2023Documento215 páginasRevista Contable 2023CONSUELO ALVARADO SANCHEZAún no hay calificaciones