También podría gustarte

- Mecanizado Por Chorro de AguaDocumento27 páginasMecanizado Por Chorro de Aguajose zarateAún no hay calificaciones

- CienciasDocumento10 páginasCienciasEduardo ArteagaAún no hay calificaciones

- MetodoDocumento4 páginasMetodojose zarateAún no hay calificaciones

- Lectura Valvulas NeumaticasDocumento7 páginasLectura Valvulas Neumaticasjose zarateAún no hay calificaciones

- El ContactorDocumento6 páginasEl Contactorjose zarateAún no hay calificaciones

- CienciasDocumento10 páginasCienciasEduardo ArteagaAún no hay calificaciones

- Operación Productiva para La Elaboración Industrial Del QuesoDocumento19 páginasOperación Productiva para La Elaboración Industrial Del Quesojose zarateAún no hay calificaciones

- Lectura Valvulas NeumaticasDocumento7 páginasLectura Valvulas Neumaticasjose zarateAún no hay calificaciones

- Acero Al Carbono Estructural ASTM A36Documento32 páginasAcero Al Carbono Estructural ASTM A36Pierre Moro Vigo80% (5)

- InterpolaciDocumento2 páginasInterpolacijose zarate0% (1)

- OrganizacionDocumento14 páginasOrganizacionjose zarateAún no hay calificaciones

- La Investigacion Estadistica - 2Documento21 páginasLa Investigacion Estadistica - 2jose zarateAún no hay calificaciones

- El ContactorDocumento6 páginasEl Contactorjose zarateAún no hay calificaciones

- NeumáticaDocumento10 páginasNeumáticaRicardoVillanuevaCabreraAún no hay calificaciones

- Mecanizado Por Chorro de AguaDocumento27 páginasMecanizado Por Chorro de Aguajose zarateAún no hay calificaciones

- LOCALIZACIÓN ALMACÉNDocumento11 páginasLOCALIZACIÓN ALMACÉNjose zarateAún no hay calificaciones

- Operación Productiva para La Elaboración Industrial Del QuesoDocumento19 páginasOperación Productiva para La Elaboración Industrial Del Quesojose zarateAún no hay calificaciones

- Acero Al Carbono Estructural ASTM A36Documento32 páginasAcero Al Carbono Estructural ASTM A36Pierre Moro Vigo80% (5)

- Tipos de RobotsDocumento45 páginasTipos de Robotsjose zarate100% (1)

- Trabajo Final EstadisticaDocumento10 páginasTrabajo Final Estadisticajose zarateAún no hay calificaciones

- Capitulo III - Costeo Por Ordenes de ProduccionDocumento15 páginasCapitulo III - Costeo Por Ordenes de ProduccionJose Agustin Huanilo ReyesAún no hay calificaciones

- 4 VaribleAleatoriaDiscretaDocumento50 páginas4 VaribleAleatoriaDiscretaAlejandra RmrzAún no hay calificaciones

- Sesion 1Documento11 páginasSesion 1jose zarateAún no hay calificaciones

- Estadistica para InvestigadoresDocumento14 páginasEstadistica para InvestigadoresjasoneliseoAún no hay calificaciones

- 1.2. - Contabilidad de CostosDocumento41 páginas1.2. - Contabilidad de Costosjose zarateAún no hay calificaciones

- Registro de InvestigacionDocumento31 páginasRegistro de InvestigacionJhOncito GarciaAún no hay calificaciones

- Estadistica Aplicada I: Blanca Flor Robles PastorDocumento79 páginasEstadistica Aplicada I: Blanca Flor Robles PastorAnonymous W1mMU5ZAún no hay calificaciones

- Manual Winnc FanucDocumento136 páginasManual Winnc FanucEdson Chuquipalla ZamalloaAún no hay calificaciones

- 20170921090938Documento40 páginas20170921090938Jessica VereauAún no hay calificaciones

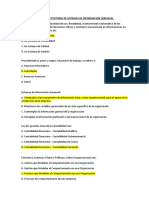

- Examen Sustitutorio de Sistemas de Información GerencialDocumento3 páginasExamen Sustitutorio de Sistemas de Información GerencialPatty Ramon PanduroAún no hay calificaciones

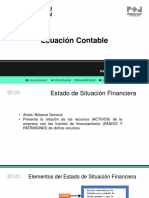

- Tarea 2 - Preparación de Estados Financieros Intermedios - Grupo 48Documento76 páginasTarea 2 - Preparación de Estados Financieros Intermedios - Grupo 48Silena BautistaAún no hay calificaciones

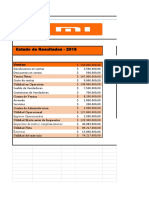

- 1 Ejs Edo ResultadoS EQUIPODocumento14 páginas1 Ejs Edo ResultadoS EQUIPOYaneth DiazAún no hay calificaciones

- Costo Del Proyecto - Emily Show Eventos InfantilesDocumento17 páginasCosto Del Proyecto - Emily Show Eventos InfantilesAndres ReyesAún no hay calificaciones

- Descargo de inconsistencias en registros contablesDocumento7 páginasDescargo de inconsistencias en registros contablesRoss TintayaAún no hay calificaciones

- 2.11.1 Caso Práctico Flujo de Efectivo (Método Indirecto)Documento6 páginas2.11.1 Caso Práctico Flujo de Efectivo (Método Indirecto)Jhonny Andrango100% (2)

- Depreciación Por Unidades ProducidasDocumento10 páginasDepreciación Por Unidades ProducidasMari Llantoy RamosAún no hay calificaciones

- 2020 - Ejercicios ConsolidaciónDocumento8 páginas2020 - Ejercicios ConsolidaciónCesarAgustinJuarezAún no hay calificaciones

- Costos de ProduccionDocumento41 páginasCostos de ProduccionmaricarmenAún no hay calificaciones

- Excel Practico Fin I 03 - 11 - 2023Documento68 páginasExcel Practico Fin I 03 - 11 - 2023benitaAún no hay calificaciones

- Semana 7b Ecuación Contable KPDocumento9 páginasSemana 7b Ecuación Contable KPMelani Greis HuertasAún no hay calificaciones

- Bodega El CaseritoDocumento3 páginasBodega El CaseritoLibra Tolen SanAún no hay calificaciones

- La Zacatecana Sa de CV - NadiaDocumento89 páginasLa Zacatecana Sa de CV - NadiaLuna Guerrero Nadia Jazmin ASPLCAún no hay calificaciones

- Finanzas introducción decisiónDocumento4 páginasFinanzas introducción decisiónmiguedethAún no hay calificaciones

- Taller Finanzas Flujo de Caja Libre 2020Documento2 páginasTaller Finanzas Flujo de Caja Libre 2020Silvia Mantilla RuedaAún no hay calificaciones

- Trabajo PracticoDocumento4 páginasTrabajo PracticoCarlos Robles RomeroAún no hay calificaciones

- Analisis de Estado de ResultadosDocumento12 páginasAnalisis de Estado de ResultadosJUAN PABLO ALFONSO LOPERAAún no hay calificaciones

- Caso Practico de Auditoria FinancieraDocumento53 páginasCaso Practico de Auditoria FinancieraBertha GuadarramaAún no hay calificaciones

- Actividades Ud. 5Documento8 páginasActividades Ud. 5AUSAM123Aún no hay calificaciones

- Informe Financiero Empresa NestleDocumento11 páginasInforme Financiero Empresa NestleIpatia CarrionAún no hay calificaciones

- Auditoria Cuentas Por CobrarDocumento61 páginasAuditoria Cuentas Por CobrarMIRIAN AZUCENA SALVATIERRA BARRERAAún no hay calificaciones

- If de Contabilidad de Costos IiDocumento19 páginasIf de Contabilidad de Costos IiEsthefany HHanccoAún no hay calificaciones

- Ratios de LAIVEDocumento13 páginasRatios de LAIVERonald Pillaca SulcaAún no hay calificaciones

- Guia Estudio No.1 Modulo No.3 PDFDocumento35 páginasGuia Estudio No.1 Modulo No.3 PDFYisselle PuelloAún no hay calificaciones

- Ejercicio 25Documento15 páginasEjercicio 25Anderson Cervantes84% (58)

- Contabilidad Financiera 1 - FORO DE DISCUSIÓNDocumento2 páginasContabilidad Financiera 1 - FORO DE DISCUSIÓNAngie LopezAún no hay calificaciones

- Consolidación de estados financieros de matriz y subordinadaDocumento9 páginasConsolidación de estados financieros de matriz y subordinadaCristian Camilo VARON GAITANAún no hay calificaciones

- Grupo CarsoDocumento4 páginasGrupo CarsoAdriana Itzel Trujillo BejaranoAún no hay calificaciones

- Casos Practicos de Auditoria Financier ADocumento20 páginasCasos Practicos de Auditoria Financier AZecinho2333% (3)

- Desarrollo Actividad. 2Documento3 páginasDesarrollo Actividad. 2Johana Mosquera100% (1)