También podría gustarte

- El Inversor Global - Hugo Ferrer PDFDocumento212 páginasEl Inversor Global - Hugo Ferrer PDFDavid Jiménez Ramos100% (1)

- Control AduaneroDocumento34 páginasControl AduaneroSalcal FfssAún no hay calificaciones

- Garantias Aduaneras PERUDocumento27 páginasGarantias Aduaneras PERUFrescia Alexa0% (1)

- Ley General de AduanasDocumento82 páginasLey General de AduanasCarla PezoAún no hay calificaciones

- El Regimen Aduanero de Importacion para El ConsumoDocumento6 páginasEl Regimen Aduanero de Importacion para El ConsumoSintia Valdivia100% (1)

- Código Aduanero comentado. Tomo VI: Procedimientos aduaneros (Art. 1001 a 1183)De EverandCódigo Aduanero comentado. Tomo VI: Procedimientos aduaneros (Art. 1001 a 1183)Aún no hay calificaciones

- Regimen de ReembarqueDocumento14 páginasRegimen de ReembarqueSheylla Lali Villavicencio TiconaAún no hay calificaciones

- Regimen TransbordoDocumento4 páginasRegimen TransbordoCristhian ParedesAún no hay calificaciones

- 692 Rectificacion Legajamiento Infracciones MPFNDocumento43 páginas692 Rectificacion Legajamiento Infracciones MPFNJennifer LopezAún no hay calificaciones

- Ley de Delitos AduanerosDocumento29 páginasLey de Delitos AduanerosJordhay CisnerosAún no hay calificaciones

- Entrada y Salida de MercancíasDocumento15 páginasEntrada y Salida de MercancíasHéctor GuerreroAún no hay calificaciones

- Ley de Aduanas ResumenDocumento31 páginasLey de Aduanas ResumenDemian VallejosAún no hay calificaciones

- Control Aduanero Vinculado Al LA - Lidia Santillán - SUNAT PDFDocumento36 páginasControl Aduanero Vinculado Al LA - Lidia Santillán - SUNAT PDFJhon Espinoza MalcaAún no hay calificaciones

- Regimen ImportacionDocumento15 páginasRegimen ImportacionBriyiht ArangoAún no hay calificaciones

- Ley General de AduanasDocumento54 páginasLey General de AduanasМарко Эскобар РодригесAún no hay calificaciones

- Fiscalizacion AduaneraDocumento40 páginasFiscalizacion AduaneraCarolina BernaAún no hay calificaciones

- El Proceso de Importacion PDFDocumento30 páginasEl Proceso de Importacion PDFLuzAngelaMoronYucraAún no hay calificaciones

- Balotario Derecho AduaneroDocumento23 páginasBalotario Derecho AduaneroKevin Elias SaavedraAún no hay calificaciones

- Pasos para Realizar Una ImportaciónDocumento1 páginaPasos para Realizar Una ImportaciónAnnghel AdrianaAún no hay calificaciones

- Gest. Aduanas Unidad No 8 Infracciones y SancionesDocumento31 páginasGest. Aduanas Unidad No 8 Infracciones y SancionesantonyAún no hay calificaciones

- Aduanas Perú: Régimen de Reembarque: ExcepciónDocumento3 páginasAduanas Perú: Régimen de Reembarque: ExcepciónFijzgerald Yourij Incattito Matamoros100% (1)

- Contrabando - Derecho AduaneroDocumento13 páginasContrabando - Derecho AduanerocesarAún no hay calificaciones

- Expo Reglamento de ContenedoresDocumento12 páginasExpo Reglamento de ContenedoresMarco Antonio Mallma TorresAún no hay calificaciones

- Ley General de Aduanas - PerúDocumento27 páginasLey General de Aduanas - PerúKrito BermejoAún no hay calificaciones

- Semana 01 - Preparación Examen Iat - SunatDocumento46 páginasSemana 01 - Preparación Examen Iat - SunatOmar VivancoAún no hay calificaciones

- REGIMENES-ADUANEROS KikoDocumento29 páginasREGIMENES-ADUANEROS KikoManuel Villalobos Ynguil100% (1)

- Regimen Aduanero de ExcepcionDocumento38 páginasRegimen Aduanero de ExcepcionKarol MendozaAún no hay calificaciones

- Deposito AduaneroDocumento13 páginasDeposito AduaneroNelson VilaAún no hay calificaciones

- Importaciones para ConsumoDocumento22 páginasImportaciones para Consumocarlosc86100% (1)

- Regimenes AduanerosDocumento11 páginasRegimenes AduanerosEddy AvalosAún no hay calificaciones

- Preguntas y Respuestas Sobre El TLC PerúDocumento8 páginasPreguntas y Respuestas Sobre El TLC PerúCESAR DAVID VILLALOBOS RAMIREZAún no hay calificaciones

- Aduanas IDocumento118 páginasAduanas ILuisCalisayaCondori0% (1)

- 04 Tema 2 Potestad AduaneraDocumento13 páginas04 Tema 2 Potestad AduaneraJhoan Aparicio0% (1)

- Reglamento de La Ley General de AduanasDocumento63 páginasReglamento de La Ley General de AduanasYas G. CastañedaAún no hay calificaciones

- Los Almacenes Aduaneros PDFDocumento5 páginasLos Almacenes Aduaneros PDFClintonLlacza100% (1)

- Depósito AduaneroDocumento90 páginasDepósito AduaneroMarc Andrews Ferrari0% (2)

- Incoterms 2020 CursoDocumento18 páginasIncoterms 2020 CursoAglae RosalesAún no hay calificaciones

- Reposición de Reposicion de Mercancías Con Franquicia ArancelariaDocumento4 páginasReposición de Reposicion de Mercancías Con Franquicia ArancelariaErick Macuri CapchaAún no hay calificaciones

- Etica AduaneraDocumento22 páginasEtica AduaneraGabriel CamoglianoAún no hay calificaciones

- El Despacho Anticipado y El Nuevo Procedimiento de ImportaciónDocumento34 páginasEl Despacho Anticipado y El Nuevo Procedimiento de ImportaciónJose Luis Quiroz AlvirenaAún no hay calificaciones

- Tributos AduanerosDocumento19 páginasTributos AduanerosViolet BellidoAún no hay calificaciones

- Modalidades Del Despacho AduaneroDocumento15 páginasModalidades Del Despacho AduaneroKaty Ttito GalindoAún no hay calificaciones

- T Uce 013 Ab 208 2018Documento248 páginasT Uce 013 Ab 208 2018Abg. Luis PaspuelAún no hay calificaciones

- Ii. - Operadores de Comercio ExteriorDocumento65 páginasIi. - Operadores de Comercio ExteriorJhosell Nuñez GamarraAún no hay calificaciones

- Derecho AduaneroDocumento1261 páginasDerecho AduaneroYosh VDAún no hay calificaciones

- Metodos de Valoracion Aduanera en El PeruDocumento24 páginasMetodos de Valoracion Aduanera en El PeruKilder Oviedo Figueroa100% (1)

- ¿En Qué Consiste El Régimen de Reembarque de Mercancías?Documento4 páginas¿En Qué Consiste El Régimen de Reembarque de Mercancías?Renato CruzAún no hay calificaciones

- Exportacion Definitiva y TemporalDocumento26 páginasExportacion Definitiva y TemporalRolando MuñozAún no hay calificaciones

- Exportación TemporalDocumento14 páginasExportación TemporalfaxilisAún no hay calificaciones

- Examen AduaneroDocumento12 páginasExamen AduaneroWellington Prada ChipayoAún no hay calificaciones

- El Régimen de TránsitoDocumento39 páginasEl Régimen de TránsitoLuisMH100% (1)

- Acta de DiligenciasDocumento11 páginasActa de Diligenciasjorge mollo100% (1)

- Operadores Del Comercio ExteriorDocumento7 páginasOperadores Del Comercio ExteriorYanira AstoAún no hay calificaciones

- Capítulo 16 - Admisión Temporal para Reexportación en El Mismo Estado y Reimportación en El Mismo EstadoDocumento19 páginasCapítulo 16 - Admisión Temporal para Reexportación en El Mismo Estado y Reimportación en El Mismo Estadodrako123456789100% (1)

- Sesion 3 Sujetos Intervinientes en Los Procedimientos AduanerosDocumento30 páginasSesion 3 Sujetos Intervinientes en Los Procedimientos AduanerosHugo JuyoAún no hay calificaciones

- Ingreso y Salida de MercanciasDocumento33 páginasIngreso y Salida de Mercanciaseby_roblesAún no hay calificaciones

- Admision Temporal para Perfeccionamiento ActivoDocumento4 páginasAdmision Temporal para Perfeccionamiento ActivoLucy2854807100% (1)

- Levante de MercaderíasDocumento17 páginasLevante de MercaderíasMarina Contreras100% (1)

- CASO DE TRANSITO Y TRANSBORDO XsDocumento5 páginasCASO DE TRANSITO Y TRANSBORDO XsZAIDAAún no hay calificaciones

- Gestión Aduanera Según RegimenesDocumento15 páginasGestión Aduanera Según RegimenesAraceli TapiaAún no hay calificaciones

- Tema - Obligación Tributaria Aduanera y Hecho Generador de La Obligación - G3Documento9 páginasTema - Obligación Tributaria Aduanera y Hecho Generador de La Obligación - G3MADELEIN GISELL RODRIGUEZ GONZALEZAún no hay calificaciones

- Resumen Capitulo 6 - 11Documento26 páginasResumen Capitulo 6 - 11Indazaca CA100% (1)

- Especificaciones Técnicas-La PecuariaDocumento182 páginasEspecificaciones Técnicas-La Pecuariajulio Cesar BalcazarAún no hay calificaciones

- Lunes, 12 de Julio de 2021Documento41 páginasLunes, 12 de Julio de 2021Andrea RuizAún no hay calificaciones

- El Periodo de Recuperación de La InversiónDocumento3 páginasEl Periodo de Recuperación de La InversiónCarlos Alberto Hernandez CidAún no hay calificaciones

- Segunda Evaluación Parcial Empresas PublicasDocumento4 páginasSegunda Evaluación Parcial Empresas PublicasJosh lpcAún no hay calificaciones

- Ejercicios SimpleDocumento5 páginasEjercicios SimpleKarelis ZambranoAún no hay calificaciones

- Sesión 5 - Modelos de Crecimiento Económico.Documento31 páginasSesión 5 - Modelos de Crecimiento Económico.Magna Gabriela Bobadilla La TorreAún no hay calificaciones

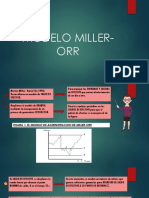

- Modelo Miller OrrDocumento6 páginasModelo Miller OrrKareen CaamPoos Tn50% (2)

- Semana 8 Parcial Estadistica 2 PDFDocumento11 páginasSemana 8 Parcial Estadistica 2 PDFOswaldo TorresAún no hay calificaciones

- Recibo CfeDocumento2 páginasRecibo CfemiguelramosomarAún no hay calificaciones

- 19 4Documento2 páginas19 4MarianaHolmanMisTesorosAún no hay calificaciones

- Ejercicios ATIDocumento32 páginasEjercicios ATIJorge GtzAún no hay calificaciones

- Copia de Logistica Internacional - Evidencia 3Documento12 páginasCopia de Logistica Internacional - Evidencia 3Ramón SolteroAún no hay calificaciones

- Foda FormatoDocumento2 páginasFoda FormatoRivera Ernesto0% (1)

- Hongos Comestibles en México, Marco Regulatorio 2012Documento12 páginasHongos Comestibles en México, Marco Regulatorio 2012Alfonso BarradasAún no hay calificaciones

- FT PolitermBluDocumento2 páginasFT PolitermBluHumbertoAún no hay calificaciones

- Casos DIANA MENDEZDocumento8 páginasCasos DIANA MENDEZDiana MendezAún no hay calificaciones

- Actividad 3 EnsayoDocumento8 páginasActividad 3 EnsayoNubiaAún no hay calificaciones

- Automatizacion de Procesos AdministrativosDocumento6 páginasAutomatizacion de Procesos AdministrativosNaty ZamoraAún no hay calificaciones

- Guia para Examen TituladoDocumento2 páginasGuia para Examen TituladoRosa JoseAún no hay calificaciones

- Caso Practico ReinerDocumento22 páginasCaso Practico ReinerReinar Antonio Chaverra PereaAún no hay calificaciones

- Metodo EstrategicoDocumento5 páginasMetodo EstrategicoRoberto AguilarAún no hay calificaciones

- La Influencia de Las Ntics en MarketingDocumento10 páginasLa Influencia de Las Ntics en MarketingMaria Jose BravoAún no hay calificaciones

- Taller Flujo de Efectivo y E.C.PDocumento16 páginasTaller Flujo de Efectivo y E.C.Pcamilo jaimesAún no hay calificaciones

- ServientregaDocumento18 páginasServientregacayka2009Aún no hay calificaciones

- Capacitacion de Nomenclatura ComprasDocumento59 páginasCapacitacion de Nomenclatura Comprasorcr51Aún no hay calificaciones

- Analisis Del VideoDocumento3 páginasAnalisis Del Videoyinna alegria alomia100% (1)

- Clase Traiding CriptoacademiaDocumento17 páginasClase Traiding CriptoacademiaRicardo Rojas100% (1)