También podría gustarte

- Caso Practico #01Documento6 páginasCaso Practico #01Jorge MaduroAún no hay calificaciones

- Libros de Andrew CarnegieDocumento3 páginasLibros de Andrew CarnegieBaruch_Priale100% (2)

- MetaELE Final2 CE ClavesDocumento74 páginasMetaELE Final2 CE ClavesErsy Missirli100% (1)

- Cambios Sociales Durante La Crisis Del Orden OligárquicoDocumento4 páginasCambios Sociales Durante La Crisis Del Orden OligárquicoAngello Yarasca100% (5)

- Caso Euro Disney 45395Documento22 páginasCaso Euro Disney 45395Junior Giraldo ZuñigaAún no hay calificaciones

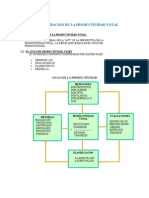

- Administración de La Productividad Total (APT)Documento15 páginasAdministración de La Productividad Total (APT)Agustin CortesAún no hay calificaciones

- Alta Patronal e Inscripción en El Seguro de Riesgos de Trabajo2Documento4 páginasAlta Patronal e Inscripción en El Seguro de Riesgos de Trabajo2Jessy Cifuentes VerdugoAún no hay calificaciones

- PATRIMONIODocumento13 páginasPATRIMONIOJunior Giraldo ZuñigaAún no hay calificaciones

- Finanzas Internacionales ContabilizaciónDocumento382 páginasFinanzas Internacionales ContabilizaciónAlexander100% (3)

- Lab 11 Jornada Trabajo NocturnoDocumento17 páginasLab 11 Jornada Trabajo NocturnoSebastian Gomez HuarisionAún no hay calificaciones

- Todo Sobre Activo FijoDocumento210 páginasTodo Sobre Activo FijoJunior Giraldo ZuñigaAún no hay calificaciones

- Analisis de Puntos Criticos y SensibilidadDocumento10 páginasAnalisis de Puntos Criticos y SensibilidadJunior Giraldo ZuñigaAún no hay calificaciones

- Cont 01 Reconocimiento Depreciacion AmortizacionDocumento38 páginasCont 01 Reconocimiento Depreciacion AmortizacionJunior Giraldo ZuñigaAún no hay calificaciones

- Trib 01 Deduccion Gastos VehiculosDocumento21 páginasTrib 01 Deduccion Gastos VehiculosjpalominoaAún no hay calificaciones

- BOL 02 1940 03 Pob AlfDocumento90 páginasBOL 02 1940 03 Pob AlfCésar Andrés Cristancho FajardoAún no hay calificaciones

- Memoria Turismo PeruDocumento79 páginasMemoria Turismo PeruMERLINAún no hay calificaciones

- Ejercicios (Costo Fijo, Costo Variable, PE)Documento4 páginasEjercicios (Costo Fijo, Costo Variable, PE)Fernando GómezAún no hay calificaciones

- Tesis Actividad Pesquera Uladech - Biblioteca - VirtualDocumento78 páginasTesis Actividad Pesquera Uladech - Biblioteca - VirtualWil WilAún no hay calificaciones

- Salchipapas PeruanoDocumento2 páginasSalchipapas PeruanoLa Diaspora PeruanaAún no hay calificaciones

- Informe "Resultados Financieros"Documento19 páginasInforme "Resultados Financieros"Jencky Tapia DoradoAún no hay calificaciones

- NomenclaturaDocumento6 páginasNomenclaturaKrmencita CruzAún no hay calificaciones

- Guia Ejercicios QUI112Documento108 páginasGuia Ejercicios QUI112PatricioHerreraRojasAún no hay calificaciones

- Canvas CupcakesDocumento1 páginaCanvas CupcakesJohanna Gj0% (1)

- Gamarra Historia y ActualidadDocumento13 páginasGamarra Historia y Actualidadwichame100% (1)

- Manual de Bases DigitalesDocumento9 páginasManual de Bases DigitalesManuel Andrés YanzaAún no hay calificaciones

- Practica 6 AminoacidosDocumento8 páginasPractica 6 AminoacidosOdalhyz CabreraAún no hay calificaciones

- Emprendedurismo e InnovaciónDocumento70 páginasEmprendedurismo e InnovaciónMáxb MáxbAún no hay calificaciones

- Proyectos Con Amplificadores OperacionalesDocumento7 páginasProyectos Con Amplificadores OperacionalesCarlos JuanAún no hay calificaciones

- Seguridad y Salud en Mineria A Cielo AbiertoDocumento83 páginasSeguridad y Salud en Mineria A Cielo AbiertoMiguel Ángel Matehuala50% (2)

- Tasacion Por Comparables CompletoDocumento12 páginasTasacion Por Comparables CompletoJorge JammAún no hay calificaciones

- Fallo de LucaDocumento2 páginasFallo de LucaJose Alejandro VegaAún no hay calificaciones

- NSP 2013Documento41 páginasNSP 2013EwuarJAún no hay calificaciones

- Dieta de Los 13 DiasDocumento3 páginasDieta de Los 13 DiasMalenic Tenorio MuñozAún no hay calificaciones

- Preguntas de ConocimientoDocumento3 páginasPreguntas de ConocimientojeisonAún no hay calificaciones

- Fashion GroupDocumento2 páginasFashion GroupAlonso Concha ReyesAún no hay calificaciones

- Administracion-Financiera 1Documento192 páginasAdministracion-Financiera 1Camilo Orellana100% (1)

- 1 Caras y Caretas 8-10-1898Documento24 páginas1 Caras y Caretas 8-10-1898dailearon3110Aún no hay calificaciones

- Integración VerticalDocumento4 páginasIntegración VerticalRaymundo CelisAún no hay calificaciones