También podría gustarte

- Tarea 1Documento4 páginasTarea 1Yenny Paola50% (2)

- Control 1 Auditoria de SistemasDocumento4 páginasControl 1 Auditoria de SistemasFrancisca Covarrubias CerecedaAún no hay calificaciones

- AUDITORIADocumento6 páginasAUDITORIAGaby florAún no hay calificaciones

- Control Interno de AuditoriaDocumento6 páginasControl Interno de AuditoriaINTERNET VASQUEZ SENAHUAún no hay calificaciones

- Control y Seguridad de Un Centro de CómputoDocumento2 páginasControl y Seguridad de Un Centro de CómputoAnonymous Uf021dAún no hay calificaciones

- Informe 1. Auditoría de Sistemas Computarizados. Gabriela LoboDocumento13 páginasInforme 1. Auditoría de Sistemas Computarizados. Gabriela LobogabrielaAún no hay calificaciones

- Metodos de AuditoriaDocumento12 páginasMetodos de AuditoriaJose Gregorio Vasquez PinedaAún no hay calificaciones

- AUDITORIADocumento17 páginasAUDITORIAArturo David Ramirez GarciaAún no hay calificaciones

- Definición y Objetivos de La Auditoría SenaDocumento23 páginasDefinición y Objetivos de La Auditoría Senajunio16Aún no hay calificaciones

- Qué Impacto Tiene La Aplicación de Las Normas de Auditoría Vigentes en Las Organizaciones PDFDocumento3 páginasQué Impacto Tiene La Aplicación de Las Normas de Auditoría Vigentes en Las Organizaciones PDFjaider arteagaAún no hay calificaciones

- Tipos de Auditoria en InformaticaDocumento22 páginasTipos de Auditoria en InformaticaHenrry OttonielAún no hay calificaciones

- Act#5 PROCEDIMIENTO AUDITORIA DE SISTEMASDocumento8 páginasAct#5 PROCEDIMIENTO AUDITORIA DE SISTEMASNancy DíazAún no hay calificaciones

- Aurora Aranguiz Tarea S1Documento7 páginasAurora Aranguiz Tarea S1auroraAún no hay calificaciones

- ACTIVIDAD 3, 3.2 y 3.3Documento14 páginasACTIVIDAD 3, 3.2 y 3.3Juan Sebastian Casallas LugoAún no hay calificaciones

- Primero Es La Vigilancia y Luego La AutoevaluaciónDocumento19 páginasPrimero Es La Vigilancia y Luego La AutoevaluaciónAnonymous 8Sd3WACoAún no hay calificaciones

- Auditoria de Sistemas IDocumento6 páginasAuditoria de Sistemas Ijimena vargasAún no hay calificaciones

- Monica Chavez TareaS4Documento7 páginasMonica Chavez TareaS4Monica Chavez100% (1)

- UNIDAD 3 y 4 Auditoria de SistemasDocumento4 páginasUNIDAD 3 y 4 Auditoria de SistemasAlejandro PerdomoAún no hay calificaciones

- Auditoría TICs - Capitulo 2Documento107 páginasAuditoría TICs - Capitulo 2Marcelo AguayoAún no hay calificaciones

- Tesina DiplomaturaDocumento18 páginasTesina DiplomaturamalnievaAún no hay calificaciones

- Proyecto de Entrega Aca1Documento12 páginasProyecto de Entrega Aca1sebastian.monroyaAún no hay calificaciones

- Auditoria de SistemasDocumento5 páginasAuditoria de Sistemasmelissa lisbeth vega lagunaAún no hay calificaciones

- GUÍA DE APRENDIZAJE No 33 CONTROL INTERNODocumento14 páginasGUÍA DE APRENDIZAJE No 33 CONTROL INTERNOMartinez FabianAún no hay calificaciones

- Procedimientos Requeridos Por La Norma para La Documentación de Una EmpresaDocumento34 páginasProcedimientos Requeridos Por La Norma para La Documentación de Una EmpresaCristian ValienteAún no hay calificaciones

- Ae 9Documento41 páginasAe 9Richard Anthony Huertas DiazAún no hay calificaciones

- Controles - Alice NaranjoDocumento48 páginasControles - Alice NaranjoSamuel ChoqueAún no hay calificaciones

- Auditoria Inf Control5Documento6 páginasAuditoria Inf Control5DavidAún no hay calificaciones

- Planeación DetalladaDocumento5 páginasPlaneación DetalladaGELSYORD100% (1)

- Introduccion A La Seguridad Informatica - Parte IIDocumento21 páginasIntroduccion A La Seguridad Informatica - Parte IIGerman Eduardo Leon GuarnizoAún no hay calificaciones

- Glosario AudiDocumento2 páginasGlosario AudiGaby Castillo FierroAún no hay calificaciones

- Metodos de AuditoriaDocumento12 páginasMetodos de AuditoriaJose Gregorio Vasquez Pineda0% (1)

- Tarea Semana 1 AUDITORIA DE SISTEMADocumento5 páginasTarea Semana 1 AUDITORIA DE SISTEMAKati QuinchaoAún no hay calificaciones

- Implementación SIG 8Documento13 páginasImplementación SIG 8Pujgfgc BkkhggAún no hay calificaciones

- 8vo. Elementos y Riesgos Del Control InternoDocumento12 páginas8vo. Elementos y Riesgos Del Control InternoGerber Wilfredo Lopez PerezAún no hay calificaciones

- EL ÉXITO DE LA AUDITORIA CONTINUA-Eje 3Documento5 páginasEL ÉXITO DE LA AUDITORIA CONTINUA-Eje 3ANDREAAún no hay calificaciones

- ACTIVIDAD 5 AuditriaDocumento8 páginasACTIVIDAD 5 AuditriaAndy MorenoAún no hay calificaciones

- Manual de HardwareDocumento6 páginasManual de HardwareErick ,Aún no hay calificaciones

- Evaluacion y Auditoria Trabajo 1Documento8 páginasEvaluacion y Auditoria Trabajo 1TerkiumssAún no hay calificaciones

- Sistema de Control InternoDocumento7 páginasSistema de Control InternoDianita MenesesAún no hay calificaciones

- Unidad 3 Auditoria de HardwareDocumento11 páginasUnidad 3 Auditoria de HardwareIrma TAAún no hay calificaciones

- Control 3Documento5 páginasControl 3Corazon de Piedra50% (2)

- 3 Hans Godoy - Control 3Documento5 páginas3 Hans Godoy - Control 3Hans Esteban Godoy VilchesAún no hay calificaciones

- Auditoria - C1Documento28 páginasAuditoria - C1Mery Reyes PituyAún no hay calificaciones

- Conceptos Inherentes A La Auditoria de SistemasDocumento6 páginasConceptos Inherentes A La Auditoria de SistemasfabioAún no hay calificaciones

- Auditoría de ExplotaciónDocumento15 páginasAuditoría de ExplotaciónCristian RobalinoAún no hay calificaciones

- TEMA 6 Auditoria A La ExplotacionDocumento4 páginasTEMA 6 Auditoria A La ExplotacionCarlos MaldonadoAún no hay calificaciones

- Control 1 Auditoria IaccDocumento5 páginasControl 1 Auditoria IacccazadorAún no hay calificaciones

- Fundamentos de Auditoria Informática PDFDocumento5 páginasFundamentos de Auditoria Informática PDFMiguel AguilarAún no hay calificaciones

- Actividad 3 Auditoria InformaticaDocumento6 páginasActividad 3 Auditoria InformaticaJames CazasAún no hay calificaciones

- Control S1Documento4 páginasControl S1Alejandra VejarAún no hay calificaciones

- Kain U2 A2 LuogDocumento10 páginasKain U2 A2 LuogLuisAún no hay calificaciones

- Asignación # 4 Taller 28072021 (20%) - Heberto HernandezDocumento7 páginasAsignación # 4 Taller 28072021 (20%) - Heberto HernandezHeberto HernandezAún no hay calificaciones

- Auditoria de Sistema PedDocumento23 páginasAuditoria de Sistema PedPaty SalyrosasAún no hay calificaciones

- Auditoría InformáticaDocumento10 páginasAuditoría InformáticaFabian CornejoAún no hay calificaciones

- Semana 12 Auditoria de Sistemas InformaticosDocumento10 páginasSemana 12 Auditoria de Sistemas InformaticosGissell MeroAún no hay calificaciones

- Control S1Documento5 páginasControl S1PAMELAAún no hay calificaciones

- 0 Cuestionario Auditoria Informàtica PiattiniDocumento5 páginas0 Cuestionario Auditoria Informàtica PiattiniEl Fo CoAún no hay calificaciones

- Joselyn Olea Tarea 1 Auditorias de SistemasDocumento4 páginasJoselyn Olea Tarea 1 Auditorias de SistemasJOSELYN OLEA67% (3)

- Gestionar el crecimiento y las condiciones ambientales. IFCT0510De EverandGestionar el crecimiento y las condiciones ambientales. IFCT0510Aún no hay calificaciones

- Control Semana 03 Elias Araya Ingeneria Requerimiento de Software.Documento7 páginasControl Semana 03 Elias Araya Ingeneria Requerimiento de Software.elias100% (1)

- S7 Contenido INGSW1301Documento13 páginasS7 Contenido INGSW1301eliasAún no hay calificaciones

- Elias Araya Control Semana 04 Ingeniería en Requerimiento de Software.Documento7 páginasElias Araya Control Semana 04 Ingeniería en Requerimiento de Software.eliasAún no hay calificaciones

- S6 InfografíaDocumento1 páginaS6 InfografíaeliasAún no hay calificaciones

- 07 Tecnologías de Internet Control1Documento2 páginas07 Tecnologías de Internet Control1eliasAún no hay calificaciones

- S8 Contenido INGSW1301Documento12 páginasS8 Contenido INGSW1301eliasAún no hay calificaciones

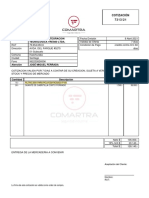

- Cotizacion - 7313 (42244) COMARTRA SpADocumento1 páginaCotizacion - 7313 (42244) COMARTRA SpAeliasAún no hay calificaciones

- Cotizacion - LK536070 (37722) LINK STOREDocumento1 páginaCotizacion - LK536070 (37722) LINK STOREeliasAún no hay calificaciones

- Cotización 89162 Pernos KIMDocumento1 páginaCotización 89162 Pernos KIMeliasAún no hay calificaciones

- Cotizacion - 7313 (42244) COMARTRA SpADocumento1 páginaCotizacion - 7313 (42244) COMARTRA SpAeliasAún no hay calificaciones

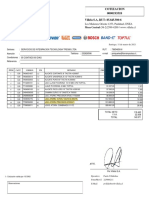

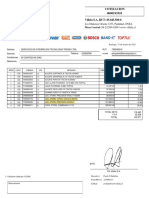

- Cotizacion 1044288 (28498)Documento2 páginasCotizacion 1044288 (28498)eliasAún no hay calificaciones

- Elias - Araya - Semana - 01 - LÓGICA - MATEMÁTICA Y DIGITALDocumento7 páginasElias - Araya - Semana - 01 - LÓGICA - MATEMÁTICA Y DIGITALeliasAún no hay calificaciones

- Cotizacion 0000193518 Proveedor VILLELA.Documento1 páginaCotizacion 0000193518 Proveedor VILLELA.eliasAún no hay calificaciones

- Elias - Araya - Control - Semana - 02 - LÓGICA - MATEMÁTICA Y DIGITAL.Documento6 páginasElias - Araya - Control - Semana - 02 - LÓGICA - MATEMÁTICA Y DIGITAL.eliasAún no hay calificaciones

- LEVANTAMIENTO ODF SAG 9500 Sala Electrica 3200-ER-001Documento1 páginaLEVANTAMIENTO ODF SAG 9500 Sala Electrica 3200-ER-001eliasAún no hay calificaciones

- Cotizacion 0000193518 Proveedor VILLELA.Documento1 páginaCotizacion 0000193518 Proveedor VILLELA.eliasAún no hay calificaciones

- Instructivo de Trabajo Mantencion Preventiv-Correctiva en Sistema VHF.-rev2Documento10 páginasInstructivo de Trabajo Mantencion Preventiv-Correctiva en Sistema VHF.-rev2eliasAún no hay calificaciones

- PROPUESTAS DE TRABAJO DE GRADO ELECTRONICA DE POTENCIA - Junio - 2019Documento4 páginasPROPUESTAS DE TRABAJO DE GRADO ELECTRONICA DE POTENCIA - Junio - 2019Nelson Daniel BragaAún no hay calificaciones

- Guia de AprendizajeDocumento201 páginasGuia de AprendizajeJose Luis Ku100% (4)

- Abe 2023Documento4 páginasAbe 2023EDGARD WILSON BUSTILLOS ADRIANZENAún no hay calificaciones

- EjercicioDocumento1 páginaEjerciciofermadAún no hay calificaciones

- Evaluación Módulo 2Documento6 páginasEvaluación Módulo 2DENY BUSTAMANTE ARBOLEDA0% (1)

- Plan de Clase Informatica IIDocumento2 páginasPlan de Clase Informatica IIEdwin O Ramos Velasq50% (2)

- Curso VFP 5 Formularios SencillosDocumento18 páginasCurso VFP 5 Formularios SencillosMarco MadridAún no hay calificaciones

- Diseño de Bases de Datos para La Toma de Decisiones OrganizacionalesDocumento16 páginasDiseño de Bases de Datos para La Toma de Decisiones OrganizacionalesAnibal FraquelliAún no hay calificaciones

- Mates 4to PrimDocumento7 páginasMates 4to Primjkr316Aún no hay calificaciones

- Baraja Antonimos / Contrarios / OpuestosDocumento19 páginasBaraja Antonimos / Contrarios / Opuestosjmmrlogopedia100% (1)

- Preguntas ParcialDocumento3 páginasPreguntas ParcialWilly K. CrispinAún no hay calificaciones

- Servidor de Discos en Red Con FreeNasDocumento14 páginasServidor de Discos en Red Con FreeNasHermis Ramos EspinalAún no hay calificaciones

- Competencia 28 y 29Documento8 páginasCompetencia 28 y 29EleuterioRafaelAllcaAún no hay calificaciones

- Microcontroladores PIC Diseño Práctico de Aplicaci... - (PG 16 - 63)Documento48 páginasMicrocontroladores PIC Diseño Práctico de Aplicaci... - (PG 16 - 63)Fulano de talAún no hay calificaciones

- Los ConectoresDocumento3 páginasLos ConectoresManuel Exnaydeer Garro CastilloAún no hay calificaciones

- Diametro de Melones 270223Documento2 páginasDiametro de Melones 270223albertoAún no hay calificaciones

- Tipos de Comunicacion PDFDocumento14 páginasTipos de Comunicacion PDFIsac Villacorta100% (2)

- Galaxy Core GT-I8260 Jellybean SpaDocumento111 páginasGalaxy Core GT-I8260 Jellybean Spaalex.cordovaAún no hay calificaciones

- Tarea Preparatoria 1 ParcialDocumento3 páginasTarea Preparatoria 1 ParcialAnonymous R7sLmJPhPAún no hay calificaciones

- Auditoria ComprasDocumento9 páginasAuditoria ComprasBlanca Rivera MarianoAún no hay calificaciones

- Prueba de Chi CuadradoDocumento3 páginasPrueba de Chi CuadradoDM SnotAún no hay calificaciones

- (ISE) Enunciado Proyecto PDFDocumento2 páginas(ISE) Enunciado Proyecto PDFKevin CardonaAún no hay calificaciones

- Teoria Movie MakerDocumento10 páginasTeoria Movie MakerGustavo Albo100% (1)

- Matlab Arduino BluetoothDocumento11 páginasMatlab Arduino BluetoothJuan ArcosAún no hay calificaciones

- Cronograma Materiales Preciosos y Aleaciones para JoyeríaDocumento3 páginasCronograma Materiales Preciosos y Aleaciones para JoyeríaJorge CastroAún no hay calificaciones

- Manual Trello V1Documento67 páginasManual Trello V1Walo MoscolAún no hay calificaciones

- Las Redes Informáticas - MonografiasDocumento1 páginaLas Redes Informáticas - MonografiasANDRES ENRIQUE RODRIGUEZ RAMIREZAún no hay calificaciones

- Examen de Algebra 2 SecDocumento4 páginasExamen de Algebra 2 SecAnonymous 3QrKLHv3EAún no hay calificaciones

- Monografia Gilmer - Corel DrawDocumento69 páginasMonografia Gilmer - Corel DrawCelendin Cielo Azul del EdenAún no hay calificaciones

- Pud - 001 - Zonificacion y Usos de SueloDocumento1 páginaPud - 001 - Zonificacion y Usos de SueloJeanAún no hay calificaciones