También podría gustarte

- Ley Del Procedimiento Administrativo General - Ley 27444 PDFDocumento158 páginasLey Del Procedimiento Administrativo General - Ley 27444 PDFNoNameUNIAún no hay calificaciones

- Modelo de Crecimiento de SolowDocumento28 páginasModelo de Crecimiento de SolowNoNameUNI100% (1)

- Manual Excel PAD 2013Documento131 páginasManual Excel PAD 2013Anonymous RpFyZv7iYAún no hay calificaciones

- Bloomberg Tecla SDocumento2 páginasBloomberg Tecla SNoNameUNIAún no hay calificaciones

- Miscelanea de DistribucionesDocumento17 páginasMiscelanea de DistribucionesNoNameUNIAún no hay calificaciones

- 02 Clase FundamentosDocumento34 páginas02 Clase FundamentosNoNameUNIAún no hay calificaciones

- Bse 500Documento4 páginasBse 500atma12321Aún no hay calificaciones

- Sesion 01Documento26 páginasSesion 01NoNameUNIAún no hay calificaciones

- 04 Patrimonios y ADRDocumento22 páginas04 Patrimonios y ADRNoNameUNIAún no hay calificaciones

- 1 RDM VaR Paramétrico 1Documento60 páginas1 RDM VaR Paramétrico 1NoNameUNIAún no hay calificaciones

- 01 Clase IntroducciónDocumento29 páginas01 Clase IntroducciónNoNameUNIAún no hay calificaciones

- La Realidad 1,2Documento57 páginasLa Realidad 1,2NoNameUNIAún no hay calificaciones

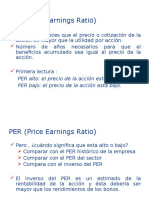

- 04 PER (Price Earnings Ratio)Documento10 páginas04 PER (Price Earnings Ratio)NoNameUNIAún no hay calificaciones

- 1 RDM VaR Paramétrico 1Documento60 páginas1 RDM VaR Paramétrico 1NoNameUNIAún no hay calificaciones

- LaTeX 2013 PDFDocumento307 páginasLaTeX 2013 PDFEsmeralda Salcedo UsagiAún no hay calificaciones

- 2016ejercicios Bonos Con SoluciónDocumento10 páginas2016ejercicios Bonos Con SoluciónNoNameUNIAún no hay calificaciones

- Ejercicios AccionesDocumento4 páginasEjercicios AccionesNoNameUNI100% (1)

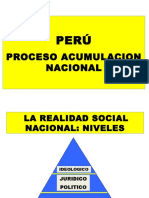

- Aab Peru Proceso AcumulacionDocumento99 páginasAab Peru Proceso AcumulacionNoNameUNIAún no hay calificaciones

- A-La Investigacion Cientifica Un ProblemaDocumento30 páginasA-La Investigacion Cientifica Un ProblemaNoNameUNIAún no hay calificaciones

- 83 Dam Pasos y Etapas Fundamentales para Elaborar Trabajo de Invest Bachill 2016Documento26 páginas83 Dam Pasos y Etapas Fundamentales para Elaborar Trabajo de Invest Bachill 2016NoNameUNIAún no hay calificaciones

- El Lenguaje Emergente en Desarrollo TerritorialDocumento17 páginasEl Lenguaje Emergente en Desarrollo TerritorialNoNameUNIAún no hay calificaciones

- Co Estruc Funcional TerritorioDocumento24 páginasCo Estruc Funcional TerritorioNoNameUNIAún no hay calificaciones

- A Cuerpo HumanoDocumento16 páginasA Cuerpo HumanoNoNameUNIAún no hay calificaciones

- 1 PC Iop1 2016 1Documento1 página1 PC Iop1 2016 1NoNameUNIAún no hay calificaciones

- Böhm Bawerk 2Documento6 páginasBöhm Bawerk 2NoNameUNIAún no hay calificaciones

- El Lenguaje Emergente en Desarrollo TerritorialDocumento17 páginasEl Lenguaje Emergente en Desarrollo TerritorialNoNameUNIAún no hay calificaciones

- La Mercancía MarxDocumento18 páginasLa Mercancía MarxNoNameUNIAún no hay calificaciones

- Amat Leon SolorzanoDocumento62 páginasAmat Leon SolorzanoNoNameUNIAún no hay calificaciones

- Desarrollo TerritorialDocumento386 páginasDesarrollo TerritorialNoNameUNIAún no hay calificaciones

- PDF-U2-PDD A Feb 2023 - CompressedDocumento13 páginasPDF-U2-PDD A Feb 2023 - Compressedalejandra aguirreAún no hay calificaciones

- Resumen de Variación Del Coeficiente de Rugosidad Ks en Tuberías Instaladas Por El Método de PipejackingDocumento5 páginasResumen de Variación Del Coeficiente de Rugosidad Ks en Tuberías Instaladas Por El Método de PipejackingMelissa GuerraAún no hay calificaciones

- Calculo Estructural de Una Edificación de 4 PisosDocumento67 páginasCalculo Estructural de Una Edificación de 4 Pisosleonel cañari gonzalesAún no hay calificaciones

- Propuesta de Señalizacion para La Empresa Comercializadora de Pollos Santa Ana LtdaDocumento45 páginasPropuesta de Señalizacion para La Empresa Comercializadora de Pollos Santa Ana LtdaMonik RE0% (1)

- Max - Neef-Desarrollo - A - Escala - Humana Capitulo 2Documento27 páginasMax - Neef-Desarrollo - A - Escala - Humana Capitulo 2octavioAún no hay calificaciones

- ReinventarseDocumento12 páginasReinventarseTara JohnsonAún no hay calificaciones

- Contec Ecg 300G 1Documento3 páginasContec Ecg 300G 1Rafael HerreraAún no hay calificaciones

- Diagrama Del Proceso Del CompostDocumento1 páginaDiagrama Del Proceso Del CompostMARIA MUNERAAún no hay calificaciones

- Subcision Surco CiliarDocumento7 páginasSubcision Surco CiliarGaviota75Aún no hay calificaciones

- Capitulo 8 GerenciaDocumento3 páginasCapitulo 8 GerenciaAlejandra OlivaresAún no hay calificaciones

- Vivitos y ColeandoDocumento197 páginasVivitos y ColeandoFran AragónAún no hay calificaciones

- Módulo 20. Juicio de AmparoDocumento18 páginasMódulo 20. Juicio de AmparoVictor JimenezAún no hay calificaciones

- Ejemplo Auditoria ErgonómicaDocumento12 páginasEjemplo Auditoria ErgonómicaMax75Aún no hay calificaciones

- Coeficientes de Absorción y Tiempos de ReverberaciónDocumento2 páginasCoeficientes de Absorción y Tiempos de Reverberacióndaniel50% (2)

- Tarea 2 Yessenia MurciaDocumento5 páginasTarea 2 Yessenia MurciaYESSENIA MURCIAAún no hay calificaciones

- Álvaro - Guayara - Pretarea 212029 - 41 1Documento7 páginasÁlvaro - Guayara - Pretarea 212029 - 41 1JF 1422Aún no hay calificaciones

- Cuadernillo Vacaciones 5 To Grado MEEPDocumento79 páginasCuadernillo Vacaciones 5 To Grado MEEPAlexis FonsecaAún no hay calificaciones

- Lefebvre, Henri - Estructuralismo y PolíticaDocumento122 páginasLefebvre, Henri - Estructuralismo y PolíticaLibros100% (1)

- Christensen - Como Evaluara Su VidaDocumento7 páginasChristensen - Como Evaluara Su VidaJosué Barrantes0% (1)

- 2° Taller Enzimología - Universidad Incca de ColombiaDocumento23 páginas2° Taller Enzimología - Universidad Incca de ColombiaJusney GarzonAún no hay calificaciones

- TerDocumento10 páginasTerAndreaAún no hay calificaciones

- Yaesu FT 757-GX Manual PDFDocumento50 páginasYaesu FT 757-GX Manual PDFAlexander Nuñez75% (12)

- CLASE 4 - Unidad 4 2014EIADocumento9 páginasCLASE 4 - Unidad 4 2014EIAMichelleHerberAún no hay calificaciones

- 03 Capi Despro Infancia 1Documento17 páginas03 Capi Despro Infancia 1d_ibanezAún no hay calificaciones

- MCM - MCDDocumento2 páginasMCM - MCDB123Aún no hay calificaciones

- 96-8750 Spanish Lathe APDocumento364 páginas96-8750 Spanish Lathe APPepe Hdz100% (1)

- Manual de Usuario Tohatsu M5B - 5HPDocumento68 páginasManual de Usuario Tohatsu M5B - 5HPMarcelo Bujeiro100% (1)

- Ensayo de AntivaloresDocumento2 páginasEnsayo de AntivaloresJennifer Pope100% (2)

- Resumen InterpretativoDocumento5 páginasResumen InterpretativoDaniela CastilloAún no hay calificaciones

- 1692 8259 2 PBDocumento16 páginas1692 8259 2 PBtatiana diazAún no hay calificaciones