También podría gustarte

- Diapositiva Balance GeneralDocumento46 páginasDiapositiva Balance GeneralCervando Mota100% (3)

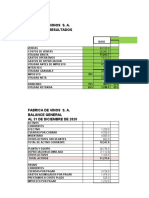

- Planificación Financiera Fabrica de VinosDocumento6 páginasPlanificación Financiera Fabrica de VinosLizeth HernándezAún no hay calificaciones

- Caso Practico Semana 1 Contabilidad para GerentesDocumento4 páginasCaso Practico Semana 1 Contabilidad para GerentesCamila Hernandez50% (2)

- Contrato Laboral Remype - Agrofaex Peru SACDocumento11 páginasContrato Laboral Remype - Agrofaex Peru SAClolaAún no hay calificaciones

- Alberto Benavides de La Quintana 00Documento6 páginasAlberto Benavides de La Quintana 00lolaAún no hay calificaciones

- Kardex LaboratorioDocumento10 páginasKardex LaboratoriololaAún no hay calificaciones

- Alberto Benavides de La Quintana 00Documento6 páginasAlberto Benavides de La Quintana 00lolaAún no hay calificaciones

- Conceptos TrabajoDocumento10 páginasConceptos TrabajololaAún no hay calificaciones

- Conceptos TrabajoDocumento10 páginasConceptos TrabajololaAún no hay calificaciones

- Conceptos TrabajoDocumento10 páginasConceptos TrabajololaAún no hay calificaciones

- El EmbarazoDocumento5 páginasEl EmbarazololaAún no hay calificaciones

- Cuadernos ImagenesDocumento2 páginasCuadernos ImageneslolaAún no hay calificaciones

- INFORMACIONDocumento10 páginasINFORMACIONlolaAún no hay calificaciones

- ColeccionDocumento5 páginasColeccionlolaAún no hay calificaciones

- Moti Vaci OnDocumento1 páginaMoti Vaci OnlolaAún no hay calificaciones

- Rotulos para Los FailsDocumento11 páginasRotulos para Los FailslolaAún no hay calificaciones

- Papel DecoDocumento4 páginasPapel DecololaAún no hay calificaciones

- Resolucion #285-2023-GRLL-GOBDocumento4 páginasResolucion #285-2023-GRLL-GOBNelson LozanoAún no hay calificaciones

- Sistemas Financieros y Tipos de MercadoDocumento5 páginasSistemas Financieros y Tipos de Mercadojose acostaAún no hay calificaciones

- Analisis Comparativo Decreto 0302 de 2015 Vs Normatividad Colombiana VigenteDocumento64 páginasAnalisis Comparativo Decreto 0302 de 2015 Vs Normatividad Colombiana VigenteYenni Danitza BalantaAún no hay calificaciones

- Ejercicios Contabilidad Tema 1Documento13 páginasEjercicios Contabilidad Tema 1Miguel LorenzoAún no hay calificaciones

- Ensayo Pequeño Cerdo CapitalistaDocumento8 páginasEnsayo Pequeño Cerdo CapitalistaMarco Antonio100% (1)

- Ejercicios de Regla de Descuento para Tercer Grado de SecundariaDocumento3 páginasEjercicios de Regla de Descuento para Tercer Grado de SecundariaLuis Enrique Chapoñan Carranza100% (1)

- BancomextDocumento24 páginasBancomextchuycitowAún no hay calificaciones

- Proyecto BNB Sia FinalDocumento17 páginasProyecto BNB Sia FinalAlvaro AliagaAún no hay calificaciones

- Perfil Sociodemografico MejiaDocumento17 páginasPerfil Sociodemografico MejiaJHONNATAN PINO MARQUEZAún no hay calificaciones

- Taller Definiciones y Procedimientos para El Cálculo Seguimiento Del Potencial y La ProducciónDocumento27 páginasTaller Definiciones y Procedimientos para El Cálculo Seguimiento Del Potencial y La ProducciónGabriel Torres100% (1)

- Financiamiento y Titulos Cred 2022Documento75 páginasFinanciamiento y Titulos Cred 2022Ignacia CanoAún no hay calificaciones

- Expo ParcialDocumento1 páginaExpo ParcialGianella Angeles HinojosaAún no hay calificaciones

- BBVA Arrendamiento Puro Maquinaria Equipo y FlotillasDocumento9 páginasBBVA Arrendamiento Puro Maquinaria Equipo y Flotillaspuebla201Aún no hay calificaciones

- Historia de La Deuda Externa EcuatorianaDocumento4 páginasHistoria de La Deuda Externa EcuatorianaCarlos AldazAún no hay calificaciones

- David ArceDocumento5 páginasDavid ArcecarlosAún no hay calificaciones

- Entregable 212102020Documento10 páginasEntregable 212102020Alexis Jordano ParadaAún no hay calificaciones

- Tuto 1004 TF AnexoDocumento3 páginasTuto 1004 TF AnexoWilfredo Junior Miguel CaballeroAún no hay calificaciones

- 1er Quiz GERENCIA FINANCIERADocumento4 páginas1er Quiz GERENCIA FINANCIERADaniel Soto VargasAún no hay calificaciones

- Hotel Punto 6-Gestion EmpresarialDocumento4 páginasHotel Punto 6-Gestion EmpresarialDEYDI SHARIK FIGUEROA MONTENEGROAún no hay calificaciones

- Relacion de IncorporadosDocumento221 páginasRelacion de IncorporadosNadia Evelin Bonilla CardenasAún no hay calificaciones

- Contabilidad GerencialDocumento76 páginasContabilidad GerencialCatherin Chelsy Rivera IzquierdoAún no hay calificaciones

- Taller Sobre Titulos de Renta FijaDocumento17 páginasTaller Sobre Titulos de Renta FijaandresAún no hay calificaciones

- Semana 04 Sesión 14 Desarrollo Autoevaluación 3Documento3 páginasSemana 04 Sesión 14 Desarrollo Autoevaluación 3CARMEN NICOLE FERN�NDEZ LUCASAún no hay calificaciones

- Tarea Académica Semana 3Documento1 páginaTarea Académica Semana 3Geraldyne Emilia AvilaAún no hay calificaciones

- Análisis A Los Estados FinancierosDocumento8 páginasAnálisis A Los Estados FinancierosBeatriz MorenoAún no hay calificaciones

- Clase de Costos 2Documento7 páginasClase de Costos 2JennifermurilloAún no hay calificaciones

- Sistema Financiero InternacionalDocumento11 páginasSistema Financiero InternacionalKevin HernándezAún no hay calificaciones