También podría gustarte

- El dictamen fiscal por enajenación de acciones 2016De EverandEl dictamen fiscal por enajenación de acciones 2016Aún no hay calificaciones

- Historia de La ApologéticaDocumento15 páginasHistoria de La ApologéticaElias Cavani100% (2)

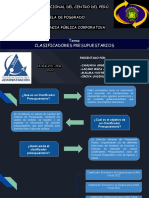

- Clasificadores Presupuestarios - 2022Documento22 páginasClasificadores Presupuestarios - 2022Yesy Mallma100% (1)

- 4.siaf Modulo TesoreriaDocumento65 páginas4.siaf Modulo TesoreriaFredy BenavidesAún no hay calificaciones

- Venta de RopaDocumento36 páginasVenta de RopasanclerAún no hay calificaciones

- Evangeliojuan 140813170314 Phpapp02 PDFDocumento296 páginasEvangeliojuan 140813170314 Phpapp02 PDFPablo Melo100% (2)

- El informe de la Administración Concursal: Determinación de la masa activa y pasiva en el concurso de acreedores y su impugnación. Contiene formularios.De EverandEl informe de la Administración Concursal: Determinación de la masa activa y pasiva en el concurso de acreedores y su impugnación. Contiene formularios.Aún no hay calificaciones

- Llaves de La OclusionDocumento43 páginasLlaves de La OclusionsanclerAún no hay calificaciones

- Notarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2019De EverandNotarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2019Aún no hay calificaciones

- Fuentes de Financiamiento Del Sector PublicoDocumento15 páginasFuentes de Financiamiento Del Sector PublicoAzucena Jimena Aquino TolentinoAún no hay calificaciones

- Plan de Trabajo Lecto-EscrituraDocumento5 páginasPlan de Trabajo Lecto-EscrituraElena R100% (2)

- Fuentes de Financiamiento Del Sector PublicoDocumento5 páginasFuentes de Financiamiento Del Sector PublicoMurszy Delgado Sanga100% (2)

- Contabilidad para Entidades Sin Fines de LucroDocumento9 páginasContabilidad para Entidades Sin Fines de Lucroivan carlo100% (2)

- Fuentes de FinanciamientoDocumento2 páginasFuentes de FinanciamientoJulio Cesar Paye QuispeAún no hay calificaciones

- Clasificadores Presupuestarios Mapa Conceptual 1Documento8 páginasClasificadores Presupuestarios Mapa Conceptual 1efrain abraham torres evaristo100% (2)

- El Huevo de YeguaDocumento8 páginasEl Huevo de YeguaPaulina Alejandra Lery TapiaAún no hay calificaciones

- Tipo de Recursos MefDocumento1 páginaTipo de Recursos MefMarlonAún no hay calificaciones

- Diap 4. Las Fuentes de Financiamiento, Los Ingresos yDocumento27 páginasDiap 4. Las Fuentes de Financiamiento, Los Ingresos yDabby S RafaelAún no hay calificaciones

- Clasificador Presupuestario 2022Documento62 páginasClasificador Presupuestario 2022Sabrína CondoriAún no hay calificaciones

- Clasificadores PresupuestariosDocumento63 páginasClasificadores PresupuestariosYamil Escalante arcosAún no hay calificaciones

- Elio Abel Ruiz Pari-SiafDocumento4 páginasElio Abel Ruiz Pari-SiafAbelAún no hay calificaciones

- Anexo4 Clasificador FTESDocumento3 páginasAnexo4 Clasificador FTESveronica rosales ramosAún no hay calificaciones

- Mapa ConceptualDocumento3 páginasMapa ConceptualCLARA MELENDEZAún no hay calificaciones

- Anexo 4 Ftes Financiamiento RD027 2014EF5001Documento2 páginasAnexo 4 Ftes Financiamiento RD027 2014EF5001aliagarochajeremiasAún no hay calificaciones

- Clasificadores presupUESTARIOSDocumento4 páginasClasificadores presupUESTARIOSYelsinAún no hay calificaciones

- 12.2 Los Fondos Público - 2017-1-uladech-CHIMBOTEDocumento4 páginas12.2 Los Fondos Público - 2017-1-uladech-CHIMBOTEMilagros Salazar RamosAún no hay calificaciones

- Clasificador Presupuestario 2021Documento64 páginasClasificador Presupuestario 2021Yessenia Ocsa SerranoAún no hay calificaciones

- Cierre y Precierre PERSONAL MORALDocumento34 páginasCierre y Precierre PERSONAL MORALRoberto Cornejo DominguezAún no hay calificaciones

- Anexo 4 Clasificador Fuentes Financiamiento Rubros 2023Documento3 páginasAnexo 4 Clasificador Fuentes Financiamiento Rubros 2023MUNI CHUMUCHAún no hay calificaciones

- Siaf 04 y 05 Modulo TesoreriaDocumento55 páginasSiaf 04 y 05 Modulo TesoreriaEDITH MELANIA MATEO BASHUALDOAún no hay calificaciones

- C25 Anexo IV Clasificador de Fuentes de Financiamiento y Rubros para El Ano Fiscal 2024Documento3 páginasC25 Anexo IV Clasificador de Fuentes de Financiamiento y Rubros para El Ano Fiscal 2024Leydi Marilin Quispe RodriguezAún no hay calificaciones

- Conf Conciliación Bancaria Cuadrática 071221Documento40 páginasConf Conciliación Bancaria Cuadrática 071221Héctor PajocAún no hay calificaciones

- Instructivo+Integración+Dictamen+2021 Anexo+16-ADocumento77 páginasInstructivo+Integración+Dictamen+2021 Anexo+16-ArepoAún no hay calificaciones

- Zacatepec Ley de Ingresos 2018Documento62 páginasZacatepec Ley de Ingresos 2018Yazzy MegaAún no hay calificaciones

- Estructura Del CFFDocumento73 páginasEstructura Del CFFRoy Flame Marquez Wentz100% (3)

- Cierre Fiscal ISR 2018Documento95 páginasCierre Fiscal ISR 2018Victoria Guzmán AvalosAún no hay calificaciones

- Formacion de La Cuenta 2024Documento29 páginasFormacion de La Cuenta 2024Christian Arturo Ortega JiménezAún no hay calificaciones

- REVISÃODocumento5 páginasREVISÃOAdriel VieiraAún no hay calificaciones

- Fuentes de FinanciamientoDocumento3 páginasFuentes de FinanciamientoTiphany RaquelAún no hay calificaciones

- 3 Presupuesto Por Resultados - Fuentes de FinanciamientoDocumento22 páginas3 Presupuesto Por Resultados - Fuentes de FinanciamientoHerbert FloresAún no hay calificaciones

- FINZASDocumento79 páginasFINZASGONZALES MARLO CARLOS ALBERTOAún no hay calificaciones

- Act No.2 Tipos de Dictamenes Segun Las RMF 20 7Y Julio PerezDocumento13 páginasAct No.2 Tipos de Dictamenes Segun Las RMF 20 7Y Julio PerezツChao0zAún no hay calificaciones

- Derecho Administrativo - Integradora IIDocumento10 páginasDerecho Administrativo - Integradora IIlaura salinasAún no hay calificaciones

- Derecho Administrativo IIDocumento20 páginasDerecho Administrativo IICarlos César Martínez EscalanteAún no hay calificaciones

- Diapositivas Revisoria FiscalDocumento20 páginasDiapositivas Revisoria FiscalLOREN CORTESAún no hay calificaciones

- Anexo 16 RMF2022-14012022Documento700 páginasAnexo 16 RMF2022-14012022Antonio IbarraAún no hay calificaciones

- Analisis Del Tutorial Del Regiastro de Ingresos en El SiafDocumento9 páginasAnalisis Del Tutorial Del Regiastro de Ingresos en El Siaf74042981Aún no hay calificaciones

- C-1 EfectivoDocumento3 páginasC-1 EfectivoLeopoldoMendozaAún no hay calificaciones

- Presentacion Encuentra Tu Creatividad Papel AzulDocumento12 páginasPresentacion Encuentra Tu Creatividad Papel AzulSKARLETH LUCIA RODRIGUEZ MENDOZAAún no hay calificaciones

- Clasificador IngresosDocumento46 páginasClasificador IngresosTaniia Estefani Ch CAún no hay calificaciones

- CodigoDocumento53 páginasCodigoWillian daniel Ruiz lopezAún no hay calificaciones

- UntitledDocumento3 páginasUntitledGONGORA DELGADO DANTE HONORIOAún no hay calificaciones

- Facultades de Comprobacion de La Autoridad FiscalDocumento11 páginasFacultades de Comprobacion de La Autoridad FiscalJesus Emmanuel Duarte RojoAún no hay calificaciones

- Guia Procesal FiscalDocumento71 páginasGuia Procesal FiscalManuel RamírezAún no hay calificaciones

- Estados Financieros Espb 10-04-24Documento3 páginasEstados Financieros Espb 10-04-24camvalbuenaAún no hay calificaciones

- Acuerdo de Proteccion Venezuela-ItaliaDocumento11 páginasAcuerdo de Proteccion Venezuela-ItaliaJason SandovalAún no hay calificaciones

- Pro DeconDocumento19 páginasPro DeconElisa MatadamasAún no hay calificaciones

- Presupuesto Publico MacroeconomiaDocumento6 páginasPresupuesto Publico MacroeconomiaCesar Choque PacsiAún no hay calificaciones

- Operaciones Relacionadas Con El Ejercicios de La Ley de IngresosDocumento12 páginasOperaciones Relacionadas Con El Ejercicios de La Ley de IngresossjttinajeromAún no hay calificaciones

- Anexo 16 - RMF 2022Documento873 páginasAnexo 16 - RMF 2022Francisco Adrian Pérez AvalosAún no hay calificaciones

- Ingresos PublicosDocumento3 páginasIngresos PublicosLuan BIAún no hay calificaciones

- Taller de Impuestos Nacional, Departamental y MunicipalDocumento11 páginasTaller de Impuestos Nacional, Departamental y Municipalnicolas mirandaAún no hay calificaciones

- Anexo 16 RMF2017 16012017 Parte 1Documento113 páginasAnexo 16 RMF2017 16012017 Parte 1enrique GutierrezAún no hay calificaciones

- Clase Obligaciones Negociables en PDFDocumento39 páginasClase Obligaciones Negociables en PDFMarta Chávez de ARROYO.Aún no hay calificaciones

- 2015 11 24 - HzzvhxdbkiDocumento39 páginas2015 11 24 - Hzzvhxdbkijhon antony curasma casavilcaAún no hay calificaciones

- Expo Código FiscalDocumento16 páginasExpo Código FiscalAlejandro RojasAún no hay calificaciones

- Gran EteDocumento4 páginasGran EtesanclerAún no hay calificaciones

- Boletas de VentaDocumento1 páginaBoletas de VentasanclerAún no hay calificaciones

- Programa de Aplicación de Fluor Gel Fostato Acidulado PDFDocumento17 páginasPrograma de Aplicación de Fluor Gel Fostato Acidulado PDFsanclerAún no hay calificaciones

- Encuesta - Sobre - El - Perfil - Profesional FinalDocumento4 páginasEncuesta - Sobre - El - Perfil - Profesional FinalsanclerAún no hay calificaciones

- Cuarto Conducto Molar SuperiorDocumento54 páginasCuarto Conducto Molar SuperiorsanclerAún no hay calificaciones

- Formato de Consolidado Serums DiciembreDocumento1 páginaFormato de Consolidado Serums DiciembresanclerAún no hay calificaciones

- Encuesta Sobre El Perfil Profesional FinalDocumento4 páginasEncuesta Sobre El Perfil Profesional Finalsancler100% (2)

- Poblacion Oficial 2016 (La Tomilla Puesto de Salud)Documento101 páginasPoblacion Oficial 2016 (La Tomilla Puesto de Salud)sanclerAún no hay calificaciones

- Cuadro Comparativo - Cátedra Minuto de Dios ACT 9Documento12 páginasCuadro Comparativo - Cátedra Minuto de Dios ACT 9Pao RamirezAún no hay calificaciones

- NaturaDocumento6 páginasNaturaDiego Da SilvaAún no hay calificaciones

- Catalogo Ferromat 2015Documento26 páginasCatalogo Ferromat 2015Reynaldo RuizAún no hay calificaciones

- Libro 2 Guia Semanal 29Documento40 páginasLibro 2 Guia Semanal 29claudialinareAún no hay calificaciones

- Evaluación de Lectura Comprensiva 3°aDocumento3 páginasEvaluación de Lectura Comprensiva 3°aClaudy Savi40% (5)

- Juego de Damas y Desnuda Sobre Mi Cabra. Tesis de Maestría Sobre Dos Novelas de R.H. Moreno DuránDocumento140 páginasJuego de Damas y Desnuda Sobre Mi Cabra. Tesis de Maestría Sobre Dos Novelas de R.H. Moreno DuránjairitoeAún no hay calificaciones

- Ulio Cesar Tellez RomanDocumento3 páginasUlio Cesar Tellez RomanJhonny LauraAún no hay calificaciones

- Antonio CarrilloDocumento1 páginaAntonio CarrilloMarion SimsAún no hay calificaciones

- 70 BaroviaDocumento3 páginas70 BaroviaSemelengua LatrabaAún no hay calificaciones

- El Libro de Las Habilidades de Comunicación - Cómo Mejorar La Comunicación Personal (2a. Ed.) (Pag. 109 - 129)Documento21 páginasEl Libro de Las Habilidades de Comunicación - Cómo Mejorar La Comunicación Personal (2a. Ed.) (Pag. 109 - 129)Marco LermaAún no hay calificaciones

- Monografia PDP LimonDocumento11 páginasMonografia PDP LimonErlin Castro CamposAún no hay calificaciones

- ¿Puede La Biblia Ayudarnos A Sobrellevar Una Enfermedad - Preguntas Sobre La BibliaDocumento1 página¿Puede La Biblia Ayudarnos A Sobrellevar Una Enfermedad - Preguntas Sobre La BibliaEmanuelAún no hay calificaciones

- Planos Semióticos, La Obra de Arte y Sus PosibilidadesDocumento37 páginasPlanos Semióticos, La Obra de Arte y Sus Posibilidadesbozer1Aún no hay calificaciones

- Cultura HuicholDocumento13 páginasCultura HuicholBenito ElosAún no hay calificaciones

- Cantidades de Materiales FerreteriaDocumento34 páginasCantidades de Materiales Ferreteriagoagui zaAún no hay calificaciones

- GUIA 2 LenguajeDocumento11 páginasGUIA 2 LenguajeCabitas Patricia MendozaAún no hay calificaciones

- AM 006 - Civismo CristianoDocumento10 páginasAM 006 - Civismo Cristianoclafern128100% (1)

- Bobo EsponjaDocumento2 páginasBobo EsponjaJuanjo PerezAún no hay calificaciones

- (Trabajo) Cristianismo en The Binding of IsaacDocumento3 páginas(Trabajo) Cristianismo en The Binding of IsaacPablo GranadinoAún no hay calificaciones

- Carta A Mi Amigo en La Cárcel Por Su Fe en CristoDocumento2 páginasCarta A Mi Amigo en La Cárcel Por Su Fe en CristoHenry Padilla100% (3)

- Escrito FreinetDocumento4 páginasEscrito FreinetAIDA PAREDES SUSTAITAAún no hay calificaciones

- El Éxito en El Manejo de Los ProblemasDocumento3 páginasEl Éxito en El Manejo de Los ProblemasRene QuintanillaAún no hay calificaciones

- Catalgo Biblioteca FallaDocumento227 páginasCatalgo Biblioteca Fallasebacruzdiablo6884Aún no hay calificaciones

- Moritz Karl, Ensayo de Unificación de Todas Las Bellas ArtesDocumento5 páginasMoritz Karl, Ensayo de Unificación de Todas Las Bellas ArtesDmarbon DmarbonAún no hay calificaciones

- Principios OrdenadoresDocumento26 páginasPrincipios OrdenadoresCristhian Pérez VillalbaAún no hay calificaciones

- Biografia Noah MunckDocumento6 páginasBiografia Noah MunckOscar PabonAún no hay calificaciones