También podría gustarte

- Asaltos A La DemocraciaDocumento40 páginasAsaltos A La Democraciaangie azula chaysaAún no hay calificaciones

- Propuesto Asp Net-2Documento3 páginasPropuesto Asp Net-2Pronics1990Aún no hay calificaciones

- Las Sectas EmpresarialesDocumento22 páginasLas Sectas EmpresarialesRaul50% (2)

- Esquema PonziDocumento8 páginasEsquema PonziPaulo LeónAún no hay calificaciones

- (-MB) Meritocracia. Una Forma para Entender El Fracaso de Nuestros Sistemas de Movilidad Social y La Legitimación de La DesigualdadDocumento9 páginas(-MB) Meritocracia. Una Forma para Entender El Fracaso de Nuestros Sistemas de Movilidad Social y La Legitimación de La DesigualdadA RAún no hay calificaciones

- Las 10 Más Grandes Estafas de La HistoriaDocumento6 páginasLas 10 Más Grandes Estafas de La HistoriaEnrique Andrés Veloz Avilés100% (1)

- La Auditoria Forense - Trabajo de PeritajeDocumento20 páginasLa Auditoria Forense - Trabajo de PeritajeErick Sanchez RoqueAún no hay calificaciones

- EGM-El BarzónDocumento17 páginasEGM-El BarzónRené López De La Torre100% (1)

- PTO-ZNVM Versión Extensa (Consulta)Documento515 páginasPTO-ZNVM Versión Extensa (Consulta)Zay Gon CocaAún no hay calificaciones

- Fraudes FinancierosDocumento4 páginasFraudes FinancierosPedro Castillo TtitoAún no hay calificaciones

- Teoría Del Caso Odebrecht, Conferencia Anticorrupción, Yuri Ivan Zuñiga CastroDocumento7 páginasTeoría Del Caso Odebrecht, Conferencia Anticorrupción, Yuri Ivan Zuñiga CastroYuri Ivan Zuñiga CastroAún no hay calificaciones

- FRAUDESDocumento21 páginasFRAUDESOLGAAún no hay calificaciones

- El Escándalo Wirecard (Las Grandes Auditoras)Documento4 páginasEl Escándalo Wirecard (Las Grandes Auditoras)Selvin Adolfo Hernandez GonzalezAún no hay calificaciones

- Reporte de Lavado de DineroDocumento7 páginasReporte de Lavado de DineroArisay HernándezAún no hay calificaciones

- Lavado de DineroDocumento33 páginasLavado de DineroRomina Lopez FrontiniAún no hay calificaciones

- Los Procedimientos Internos de Denúncia Como Medida de Prevención de Delitos en La Empresa - Ramon Raguès I VallèsDocumento34 páginasLos Procedimientos Internos de Denúncia Como Medida de Prevención de Delitos en La Empresa - Ramon Raguès I Vallèsdiegocastilho4612Aún no hay calificaciones

- HSBC Lavó 100 MILDocumento2 páginasHSBC Lavó 100 MILCarlos HernandezAún no hay calificaciones

- Tag Del Delincuente JJDocumento25 páginasTag Del Delincuente JJJeferson Rojas HuachoAún no hay calificaciones

- Problemas de Politica Pública y Estado Situacional de Las Tecnicas de Reproduccion Humana Asistida en El PeruDocumento6 páginasProblemas de Politica Pública y Estado Situacional de Las Tecnicas de Reproduccion Humana Asistida en El PeruKoraly Guerrero AvalosAún no hay calificaciones

- Trabajo Sobre "Se Desataron Todos Los Infiernos", de Max HastingsDocumento10 páginasTrabajo Sobre "Se Desataron Todos Los Infiernos", de Max HastingsSarah HerreroAún no hay calificaciones

- Lavado de Activos en ColombiaDocumento29 páginasLavado de Activos en ColombiaJayDi GiAún no hay calificaciones

- Lavado Dinero Mexico AhernandezDocumento30 páginasLavado Dinero Mexico Ahernandezflorencio neri flores100% (1)

- Recaudación de Tributos Como Base de Una Economía FiscalDocumento28 páginasRecaudación de Tributos Como Base de Una Economía FiscalNhorman Delzo100% (1)

- Los 10 Mega Fraudes FinancierosDocumento2 páginasLos 10 Mega Fraudes FinancierosjlsmppAún no hay calificaciones

- Presentacion Lavado de DineroDocumento7 páginasPresentacion Lavado de DineroJUAN PABLO Aguilar.Aún no hay calificaciones

- Resumen Historia de La Corrupcion en El Peru - Alfonso W. QuirozDocumento7 páginasResumen Historia de La Corrupcion en El Peru - Alfonso W. QuirozAnonymous kgJQziAún no hay calificaciones

- Metodos de Investigación FinancieraDocumento20 páginasMetodos de Investigación FinancieraLuiggy Reynaldo Espinoza AnguloAún no hay calificaciones

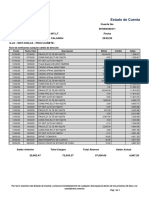

- Cuenta AduaneraDocumento14 páginasCuenta AduaneraCynthia RamirezAún no hay calificaciones

- 10 Escandalos FINANCIEROSDocumento2 páginas10 Escandalos FINANCIEROSNedy CastilloAún no hay calificaciones

- Delitos FinancierosDocumento26 páginasDelitos FinancierosMelany SanchezAún no hay calificaciones

- Caso Petrobras Grupo 3Documento25 páginasCaso Petrobras Grupo 3Javiera Ojeda BarrientosAún no hay calificaciones

- Entidades Transparences y Figuras Juridicas - 2021 LISRDocumento9 páginasEntidades Transparences y Figuras Juridicas - 2021 LISRFranciscoGaytanH.Aún no hay calificaciones

- Fraudes FinancierosDocumento4 páginasFraudes FinancierosGERLY BANESA GUTIERREZ SIERRAAún no hay calificaciones

- Origen Del Sistema Fiscal en MéxicoDocumento8 páginasOrigen Del Sistema Fiscal en Méxicodiego tenorioAún no hay calificaciones

- La Ley de Herodes EnsayoDocumento4 páginasLa Ley de Herodes EnsayoSaray Rivera AlvaradoAún no hay calificaciones

- Analisis Ley de Mercado de Valores 18.045Documento2 páginasAnalisis Ley de Mercado de Valores 18.045Lizy D.KAún no hay calificaciones

- Historia Del Income Tax en Estados UnidosDocumento7 páginasHistoria Del Income Tax en Estados UnidosAdrián FernándezAún no hay calificaciones

- Fed-Seidf-Unai-Cdmx-0000727-2017 C PDFDocumento674 páginasFed-Seidf-Unai-Cdmx-0000727-2017 C PDFVladimir OstriaAún no hay calificaciones

- Caiga Quien Caiga Jose Ugas PreguntasDocumento5 páginasCaiga Quien Caiga Jose Ugas PreguntasRENZO MANZANO QUISPEAún no hay calificaciones

- Conde - Manual de Integridad y TransparenciaDocumento233 páginasConde - Manual de Integridad y TransparenciaJuan SaltoAún no hay calificaciones

- Usa Patriot y Victory Act.Documento20 páginasUsa Patriot y Victory Act.Rubén Limachi Condori100% (2)

- Colaborador Eficaz 01-2020Documento7 páginasColaborador Eficaz 01-2020Carlos Neyra100% (2)

- Introducción A Los Impuestos de Los Estados Unidos de América - Natalina CastellanosDocumento10 páginasIntroducción A Los Impuestos de Los Estados Unidos de América - Natalina CastellanosGrecia Natalina Castellanos LopezAún no hay calificaciones

- Enologia y BarDocumento9 páginasEnologia y BarMiguel Angel Garcia VillcaAún no hay calificaciones

- Estigmatización en Frontera Argentina BolivianaDocumento13 páginasEstigmatización en Frontera Argentina BolivianaPablo Vinci100% (1)

- La Personalidad Del Delincuente CapituloDocumento40 páginasLa Personalidad Del Delincuente CapitulogustavocanoAún no hay calificaciones

- Corrupción en BoliviaDocumento35 páginasCorrupción en BoliviaHil MamaniAún no hay calificaciones

- El Robo HormigaDocumento7 páginasEl Robo HormigaOMAR HERNANDEZ CRUZAún no hay calificaciones

- ¡Exijo Una Explicación! Rendición de Cuentas para Reducir La CorrupciónDocumento74 páginas¡Exijo Una Explicación! Rendición de Cuentas para Reducir La CorrupciónProética100% (4)

- Paraisos FiscalesDocumento10 páginasParaisos FiscalesStef PunkAún no hay calificaciones

- Corrupción, organizaciones criminales y accountability: La apropiación de las regalías petroleras en los Llanos OrientalesDe EverandCorrupción, organizaciones criminales y accountability: La apropiación de las regalías petroleras en los Llanos OrientalesAún no hay calificaciones

- PI PEA - Quintana RooDocumento163 páginasPI PEA - Quintana RooCésar100% (1)

- CorruccionDocumento20 páginasCorruccionSumi SPAún no hay calificaciones

- CorrupcionDocumento32 páginasCorrupcionJessica Patricia Yauri ReyesAún no hay calificaciones

- La Gestión Del Talento Humano y El Desempeño Laboral de Los Trabajadores Administrativos de La Municipalidad PROVINCIAL de HUARAL - VIERNESDocumento58 páginasLa Gestión Del Talento Humano y El Desempeño Laboral de Los Trabajadores Administrativos de La Municipalidad PROVINCIAL de HUARAL - VIERNESCarlos ApeñaAún no hay calificaciones

- Analisis Caso EnronDocumento4 páginasAnalisis Caso Enronjulogo87Aún no hay calificaciones

- Los Orígenes Del Sistema Fiscal en MéxicoDocumento6 páginasLos Orígenes Del Sistema Fiscal en MéxicoDaniel Montoya50% (2)

- Informe Tipologias Regionales GAFILAT 2018Documento84 páginasInforme Tipologias Regionales GAFILAT 2018Antonio CastilloAún no hay calificaciones

- Angela Merkel 2Documento147 páginasAngela Merkel 2Gutierrez Herrera ArmandoAún no hay calificaciones

- Cómo Usar Tu Computadora Sin RatónDocumento26 páginasCómo Usar Tu Computadora Sin RatónDaniel Posadas100% (1)

- Biografia de BancheroDocumento11 páginasBiografia de BancheroHyomir JaraAún no hay calificaciones

- EDIIIIIIIIIIIII Plan Contable General Empresarial PDFDocumento37 páginasEDIIIIIIIIIIIII Plan Contable General Empresarial PDFjavierAún no hay calificaciones

- Proyecto Final MK (Geovanny Torres)Documento28 páginasProyecto Final MK (Geovanny Torres)geovannyt2938Aún no hay calificaciones

- Rondo Cameron, Segunda Logística de EuropaDocumento7 páginasRondo Cameron, Segunda Logística de EuropaEnzo Sterren ValenzuelaAún no hay calificaciones

- Ei y TesaDocumento12 páginasEi y TesaAracely DuranAún no hay calificaciones

- Ejemplo Matriz de Consistencia - ExperimentalDocumento23 páginasEjemplo Matriz de Consistencia - ExperimentalGeyson Huamán CerasAún no hay calificaciones

- Sistemas de Costos Por Ordenes de ProduccionDocumento6 páginasSistemas de Costos Por Ordenes de ProduccionLiz GonzálezAún no hay calificaciones

- Banbif Febrero 2020Documento1 páginaBanbif Febrero 2020Abel Cabezas CardenasAún no hay calificaciones

- Manual Contabilidad FacturacionDocumento17 páginasManual Contabilidad FacturacionMAREIVIS CABARCAS ESCANOAún no hay calificaciones

- Taller AplicativoDocumento3 páginasTaller AplicativoMarcela TorresAún no hay calificaciones

- Ejemplos de BimDocumento8 páginasEjemplos de BimChabeli Cruzado SuárezAún no hay calificaciones

- Asientos de CierreDocumento5 páginasAsientos de CierreraulAún no hay calificaciones

- Metodos para El Control de InventariosDocumento5 páginasMetodos para El Control de Inventariosalexis pedroza100% (16)

- Modelo de Negocio CanvasDocumento1 páginaModelo de Negocio CanvastatianaAún no hay calificaciones

- Dinamica de Las Cuentas ActivoDocumento20 páginasDinamica de Las Cuentas ActivoKaren BarraganAún no hay calificaciones

- Sep - Peruana 1 Chef 2015 IDocumento40 páginasSep - Peruana 1 Chef 2015 IJorge Armando Ubillus100% (2)

- Práctica 3 Faenamiento - CortesDocumento3 páginasPráctica 3 Faenamiento - CortesAldair Rivera0% (2)

- Economía de Las Regiones de VenezuelaDocumento2 páginasEconomía de Las Regiones de VenezuelaJustina84% (102)

- Ana MariaDocumento23 páginasAna MarialisneyAún no hay calificaciones

- Cartas Proveedor ContactoDocumento2 páginasCartas Proveedor ContactoRicardo Díaz ConcepciónAún no hay calificaciones

- Categorias de RentasDocumento31 páginasCategorias de RentascesarAún no hay calificaciones

- 2 El Diodo Como RecortadorDocumento4 páginas2 El Diodo Como RecortadorLuis Mendoza QuispeAún no hay calificaciones

- Pago de Salario A Mano de ObraDocumento4 páginasPago de Salario A Mano de ObraDiego MoralesAún no hay calificaciones

- Informe Eléctrico Ventilador v-019Documento17 páginasInforme Eléctrico Ventilador v-019bullcroAún no hay calificaciones

- VOLUMETRIADocumento3 páginasVOLUMETRIAEisenhowerGutièrrezMartìnezAún no hay calificaciones

- Evidencia 1 - Presentación "Caracterización de La Empresa"Documento13 páginasEvidencia 1 - Presentación "Caracterización de La Empresa"edwin suarez50% (2)

- Estados Financieros 2010Documento52 páginasEstados Financieros 2010Lance TaringaAún no hay calificaciones

- Empalme de Bienes JACDocumento3 páginasEmpalme de Bienes JACAníbal RoseroAún no hay calificaciones

- Casco MasprotDocumento2 páginasCasco Masprotgerman_v_pAún no hay calificaciones

- Monitoreo 2 Logistica OriginalDocumento28 páginasMonitoreo 2 Logistica OriginalJampieer GamarraAún no hay calificaciones