También podría gustarte

- Las Normas ISO 9000 La Serie de Normas ISO 9000 Son Un Conjunto de EnunciadosDocumento1 páginaLas Normas ISO 9000 La Serie de Normas ISO 9000 Son Un Conjunto de EnunciadosElizabeth VelásquezAún no hay calificaciones

- Delitos InformáticosDocumento11 páginasDelitos InformáticosElizabeth VelásquezAún no hay calificaciones

- Animales DomesticosDocumento3 páginasAnimales DomesticosElizabeth Velásquez100% (1)

- La ResponsabilidadDocumento3 páginasLa ResponsabilidadElizabeth VelásquezAún no hay calificaciones

- Contaminacion AmbientalDocumento3 páginasContaminacion AmbientalElizabeth VelásquezAún no hay calificaciones

- Plantas MedicinalesDocumento1 páginaPlantas MedicinalesElizabeth Velásquez100% (1)

- Plantas MedicinalesDocumento1 páginaPlantas MedicinalesElizabeth Velásquez100% (1)

- Derechos CivilesDocumento2 páginasDerechos CivilesElizabeth VelásquezAún no hay calificaciones

- Introducc IntroduccióniónDocumento14 páginasIntroducc IntroduccióniónElizabeth VelásquezAún no hay calificaciones

- Dia Positi VasDocumento14 páginasDia Positi VasElizabeth VelásquezAún no hay calificaciones

- Principales Impuestos Que Se Pagan en GuatemalaDocumento9 páginasPrincipales Impuestos Que Se Pagan en GuatemalaElizabeth Velásquez100% (1)

- 20 Valores Humanos Con ImagensDocumento6 páginas20 Valores Humanos Con ImagensElizabeth VelásquezAún no hay calificaciones

- Estim UlarDocumento3 páginasEstim UlarElizabeth VelásquezAún no hay calificaciones

- EstimularDocumento3 páginasEstimularElizabeth VelásquezAún no hay calificaciones

- Herramientas Que Utiliza Un AlbañilDocumento5 páginasHerramientas Que Utiliza Un AlbañilElizabeth VelásquezAún no hay calificaciones

- Ejemplos de BuscarhDocumento7 páginasEjemplos de BuscarhElizabeth VelásquezAún no hay calificaciones

- Todos Los Signos de Puntuación JASON.Documento11 páginasTodos Los Signos de Puntuación JASON.Elizabeth VelásquezAún no hay calificaciones

- Seminario 6to. AdmonDocumento7 páginasSeminario 6to. AdmonElizabeth VelásquezAún no hay calificaciones

- Ejercicios para El Desarrollo de La Resistenci1Documento3 páginasEjercicios para El Desarrollo de La Resistenci1Elizabeth VelásquezAún no hay calificaciones

- Derecho ConstitucionalDocumento12 páginasDerecho ConstitucionalElizabeth VelásquezAún no hay calificaciones

- Teoria Sobre El Origen Del Ser HumanoDocumento13 páginasTeoria Sobre El Origen Del Ser HumanoElizabeth VelásquezAún no hay calificaciones

- Teoria Sobre El Origen Del Ser HumanoDocumento40 páginasTeoria Sobre El Origen Del Ser HumanoElizabeth VelásquezAún no hay calificaciones

- Tejidos EpitelioDocumento3 páginasTejidos EpitelioElizabeth VelásquezAún no hay calificaciones

- Primer Trabajo Salud y ContaDocumento4 páginasPrimer Trabajo Salud y ContaElizabeth VelásquezAún no hay calificaciones

- CONSTITUCIONDocumento10 páginasCONSTITUCIONElizabeth VelásquezAún no hay calificaciones

- CabelloDocumento5 páginasCabelloElizabeth VelásquezAún no hay calificaciones

- Diccionario KicheDocumento81 páginasDiccionario KicheLeønardø AvilaAún no hay calificaciones

- Portal SAT - Impresión de RTU - Guatemala - 16559045 - Giron MarcoDocumento2 páginasPortal SAT - Impresión de RTU - Guatemala - 16559045 - Giron Marcocintya MarroquinAún no hay calificaciones

- Primera Entrega GermanDocumento36 páginasPrimera Entrega GermanAdrian MayAún no hay calificaciones

- Impacto de La Covid-19 en El Tejido EmpresarialDocumento4 páginasImpacto de La Covid-19 en El Tejido Empresarialjuan valencia marchenaAún no hay calificaciones

- Trabajo Monografico de Sistema-Nacional-de-AbastecimientoDocumento11 páginasTrabajo Monografico de Sistema-Nacional-de-Abastecimientojuniormenez28Aún no hay calificaciones

- IESA-DUSA PFG Análisis Del Entorno Nov. 2020Documento91 páginasIESA-DUSA PFG Análisis Del Entorno Nov. 2020Daniel Eduardo AlvarezAún no hay calificaciones

- Protocolo Individual Uno Gerencia EstrategicaDocumento7 páginasProtocolo Individual Uno Gerencia EstrategicaTATIANA GOEZAún no hay calificaciones

- Caso CiclónDocumento6 páginasCaso CiclónAntonella QuirozAún no hay calificaciones

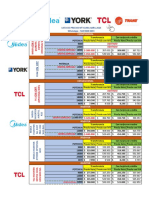

- Lista de Precios MT Clima Abril 2023 Whatsapp + 569 9000 0033Documento2 páginasLista de Precios MT Clima Abril 2023 Whatsapp + 569 9000 0033Luis LeivaAún no hay calificaciones

- 1 Sesion UPN, WA, LOG, Intro, Proceso, DiagDocumento51 páginas1 Sesion UPN, WA, LOG, Intro, Proceso, Diaggilberto lagoAún no hay calificaciones

- Actividad Núcleo 3 ClasificacionDocumento5 páginasActividad Núcleo 3 ClasificacionValentina Amaya100% (1)

- Sistema Productivo N.galicia sXVI-XVIIDocumento24 páginasSistema Productivo N.galicia sXVI-XVIIOLLIN TONATIUH RAMOS MUNOZAún no hay calificaciones

- Hipoteca Inversa ExposiciónDocumento12 páginasHipoteca Inversa ExposiciónYanory ZunigaAún no hay calificaciones

- Taller 2Documento108 páginasTaller 2Monica Maestre0% (1)

- Paul GootenbergDocumento48 páginasPaul GootenbergDaniels AkumaAún no hay calificaciones

- Temario U 1 - Introduccion Contabilidad de CostosDocumento16 páginasTemario U 1 - Introduccion Contabilidad de CostosJaqueline BmAún no hay calificaciones

- Warrant Monografía 1Documento29 páginasWarrant Monografía 1Edson Huansi Andy100% (1)

- Lineas Estratégicas Del Sector EléctricoDocumento4 páginasLineas Estratégicas Del Sector EléctricoAlberto Alvarez HernandezAún no hay calificaciones

- NanotecnologiaDocumento10 páginasNanotecnologiaLuis PimentelAún no hay calificaciones

- ExtractoDocumento2 páginasExtractojuan gutierrezAún no hay calificaciones

- La OfertaDocumento6 páginasLa OfertaJustin RendonAún no hay calificaciones

- Las Aduanas Origen e Importancia en La República DominicanaDocumento13 páginasLas Aduanas Origen e Importancia en La República DominicanaYunior Andrés Castillo SilverioAún no hay calificaciones

- Área FinancieraDocumento6 páginasÁrea FinancieramarciaAún no hay calificaciones

- Presentación FinalDocumento10 páginasPresentación FinalLeonardo Román VillafañeAún no hay calificaciones

- Ensayo Ricardo MontoyaDocumento4 páginasEnsayo Ricardo MontoyaFrancisco MorilloAún no hay calificaciones

- Resolución No. 658-2021-FDocumento3 páginasResolución No. 658-2021-FAsistente Coop. EMAP-QAún no hay calificaciones

- Eficiencia de A Energia-1Documento7 páginasEficiencia de A Energia-1jiovany moralesAún no hay calificaciones

- Montenegro Kelly Taller 1Documento14 páginasMontenegro Kelly Taller 1kelly montenegroAún no hay calificaciones

- Plan de Negocios para La Creacion de UnDocumento55 páginasPlan de Negocios para La Creacion de UnCesar Veliz LopezAún no hay calificaciones

- Toma de Decisiones Financieras FORO M1-2Documento2 páginasToma de Decisiones Financieras FORO M1-2Madeline LopezAún no hay calificaciones

- Libro JJDocumento9 páginasLibro JJAlexandra GonzalezAún no hay calificaciones