También podría gustarte

- Pago de DividendosDocumento6 páginasPago de DividendosLinder Santos Bustamante100% (1)

- Interes Superior Del NiñoDocumento4 páginasInteres Superior Del NiñoRomy Mishel Romero AnticonaAún no hay calificaciones

- Ejercicios 1-9 AccionesDocumento16 páginasEjercicios 1-9 AccionesPedro GuerraAún no hay calificaciones

- Ferreteria Sociedad Anonima CerradaDocumento10 páginasFerreteria Sociedad Anonima CerradaJJ Dklan100% (1)

- Caso CARREFOUR VFDocumento130 páginasCaso CARREFOUR VFMaria Stella100% (1)

- Origen y Evolución de La AduanaDocumento29 páginasOrigen y Evolución de La AduanaRomy Mishel Romero Anticona75% (4)

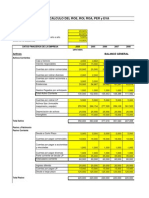

- Calculo Roe Roi Roa Per EvaDocumento82 páginasCalculo Roe Roi Roa Per Evadiegorpe50% (2)

- 2007-576 PETICIÓN DE HERENCIA - Fund ParteDocumento7 páginas2007-576 PETICIÓN DE HERENCIA - Fund Parteanon_877485208100% (7)

- Informe Se Sociedad AnonimaDocumento60 páginasInforme Se Sociedad AnonimaStephany Alexandra Toledo León0% (1)

- Acta Constitutiva Inversiones Awy C.A.Documento9 páginasActa Constitutiva Inversiones Awy C.A.Yurby Pinto100% (1)

- Actualización de Derecho Procesal CivilDocumento2 páginasActualización de Derecho Procesal CivilRomy Mishel Romero AnticonaAún no hay calificaciones

- El WarrantDocumento4 páginasEl WarrantRomy Mishel Romero AnticonaAún no hay calificaciones

- Demanda Reconocimiento de Tenencia y CustodiaDocumento6 páginasDemanda Reconocimiento de Tenencia y CustodiaCesarEduardoAtaAvilesAún no hay calificaciones

- El ContratoDocumento15 páginasEl ContratoRomy Mishel Romero AnticonaAún no hay calificaciones

- MONOGRAFÍDocumento36 páginasMONOGRAFÍyenyrhAún no hay calificaciones

- Ejercicios Precio de AccionesDocumento3 páginasEjercicios Precio de AccionesBrenda Guizado CondeAún no hay calificaciones

- Titulos Valores AccionesDocumento4 páginasTitulos Valores AccionesorlandoAún no hay calificaciones

- Forma DPN-99025 Declaración Electrónica Personas Naturales ISLR PDFDocumento4 páginasForma DPN-99025 Declaración Electrónica Personas Naturales ISLR PDFsusanaavile67% (3)

- ¿Como Afectan Lós Interesados La Ejecución de Un ProyectoDocumento8 páginas¿Como Afectan Lós Interesados La Ejecución de Un ProyectoIndhira PintoAún no hay calificaciones

- El ESF y El ER Año 2019Documento11 páginasEl ESF y El ER Año 2019Miguel AngelAún no hay calificaciones

- Xi. Otros Documentos Contables y Supuestos EspecialesDocumento6 páginasXi. Otros Documentos Contables y Supuestos EspecialesVERDUGOO2013Aún no hay calificaciones

- Los 6 Tipos de Empresas Según Peter LynchDocumento2 páginasLos 6 Tipos de Empresas Según Peter LynchelpollinoAún no hay calificaciones

- Capitulo 4Documento8 páginasCapitulo 4catalinaAún no hay calificaciones

- Problemario CapitalDocumento38 páginasProblemario CapitalJumi SanzAún no hay calificaciones

- Registro Mercantil Guiapal 0410 C.ADocumento9 páginasRegistro Mercantil Guiapal 0410 C.AHogar FelizAún no hay calificaciones

- Parcial de Contabilidad 2010-3Documento4 páginasParcial de Contabilidad 2010-3ArT1110Aún no hay calificaciones

- Contabilidad IIIDocumento24 páginasContabilidad IIIEme100% (1)

- Efectos Fiscales Por Variaciones en El Capital ContableDocumento3 páginasEfectos Fiscales Por Variaciones en El Capital ContableJose Torres100% (1)

- GUIA Casos Fin III PDFDocumento54 páginasGUIA Casos Fin III PDFSui LanAún no hay calificaciones

- Acta de ConstituciónDocumento14 páginasActa de ConstituciónStiven HernandezAún no hay calificaciones

- Analisis Financiero Norvial SADocumento52 páginasAnalisis Financiero Norvial SAAlex RodriguezAún no hay calificaciones

- Constitucion de Empresa UltimoDocumento6 páginasConstitucion de Empresa UltimoMarisol Palante TaipeAún no hay calificaciones

- D.4. - Ejercicio, PPUA IIDocumento3 páginasD.4. - Ejercicio, PPUA IIdaeurobeatAún no hay calificaciones

- Respuesta A Propuesta de Isagen Pss.Documento2 páginasRespuesta A Propuesta de Isagen Pss.Samara Vides GutierrezAún no hay calificaciones

- Acta y Estatutos Constitucion Zipaguas SASDocumento16 páginasActa y Estatutos Constitucion Zipaguas SASNicolas Hernandez ColomboAún no hay calificaciones

- DFO Ejerciico EjercitoDocumento4 páginasDFO Ejerciico EjercitoMarioAún no hay calificaciones

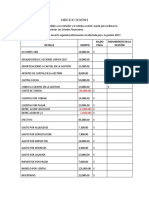

- Ejercicio Grupal 1Documento2 páginasEjercicio Grupal 1juan pabloAún no hay calificaciones