También podría gustarte

- Qué Es El Margen de SeguridadDocumento2 páginasQué Es El Margen de SeguridadDanilo CasallasAún no hay calificaciones

- Ejercicios PricingDocumento129 páginasEjercicios PricingAlejandra Romero0% (1)

- CupcakesDocumento25 páginasCupcakesJohn Ataucusi100% (3)

- Planilla de Excel de Presupuesto de MarketingDocumento17 páginasPlanilla de Excel de Presupuesto de MarketingDANIEL SEBASTIAN ARIAS ESTUPINANAún no hay calificaciones

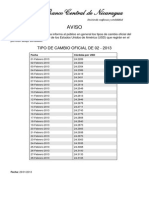

- Banco Central de Nicaragua: Tipo de Cambio Oficial de 03 - 2021Documento1 páginaBanco Central de Nicaragua: Tipo de Cambio Oficial de 03 - 2021AlexAún no hay calificaciones

- Banco Central de Nicaragua: Tipo de Cambio Oficial de 03 - 2021Documento1 páginaBanco Central de Nicaragua: Tipo de Cambio Oficial de 03 - 2021AlexAún no hay calificaciones

- TC Octubre 21Documento1 páginaTC Octubre 21AlexAún no hay calificaciones

- TC Agosto 21Documento1 páginaTC Agosto 21AlexAún no hay calificaciones

- TC Jun-96Documento1 páginaTC Jun-96AlexAún no hay calificaciones

- TC Septiembre 21Documento1 páginaTC Septiembre 21AlexAún no hay calificaciones

- TC Ene-96Documento1 páginaTC Ene-96AlexAún no hay calificaciones

- TC Abr-96Documento1 páginaTC Abr-96AlexAún no hay calificaciones

- TC May-96Documento1 páginaTC May-96AlexAún no hay calificaciones

- Banco Central de Nicaragua: Tipo de Cambio Oficial de 03 - 2021Documento1 páginaBanco Central de Nicaragua: Tipo de Cambio Oficial de 03 - 2021AlexAún no hay calificaciones

- Banco Central de Nicaragua: Tipo de Cambio Oficial de 03 - 2021Documento1 páginaBanco Central de Nicaragua: Tipo de Cambio Oficial de 03 - 2021AlexAún no hay calificaciones

- TC Agosto 21Documento1 páginaTC Agosto 21AlexAún no hay calificaciones

- TC Noviembre 21Documento1 páginaTC Noviembre 21AlexAún no hay calificaciones

- TC Octubre 21Documento1 páginaTC Octubre 21AlexAún no hay calificaciones

- TC Noviembre 21Documento1 páginaTC Noviembre 21AlexAún no hay calificaciones

- Tipos cambio oficial Córdoba USD Agosto 2021 Banco Central NicaraguaDocumento1 páginaTipos cambio oficial Córdoba USD Agosto 2021 Banco Central NicaraguaAlexAún no hay calificaciones

- TC Octubre 21Documento1 páginaTC Octubre 21AlexAún no hay calificaciones

- Tipos de cambio Córdoba-Dólar Septiembre 2021 Banco Central NicaraguaDocumento1 páginaTipos de cambio Córdoba-Dólar Septiembre 2021 Banco Central NicaraguaAlexAún no hay calificaciones

- Banco Central de Nicaragua: Tipo de Cambio Oficial de 03 - 2021Documento1 páginaBanco Central de Nicaragua: Tipo de Cambio Oficial de 03 - 2021AlexAún no hay calificaciones

- Banco Central de Nicaragua: Tipo de Cambio Oficial de 01 - 2021Documento1 páginaBanco Central de Nicaragua: Tipo de Cambio Oficial de 01 - 2021AlexAún no hay calificaciones

- Banco Central de Nicaragua: Tipo de Cambio Oficial de 04 - 2021Documento1 páginaBanco Central de Nicaragua: Tipo de Cambio Oficial de 04 - 2021AlexAún no hay calificaciones

- Banco Central de Nicaragua: Tipo de Cambio Oficial de 03 - 2021Documento1 páginaBanco Central de Nicaragua: Tipo de Cambio Oficial de 03 - 2021AlexAún no hay calificaciones

- Banco Central de Nicaragua: Tipo de Cambio Oficial de 05 - 2021Documento1 páginaBanco Central de Nicaragua: Tipo de Cambio Oficial de 05 - 2021AlexAún no hay calificaciones

- Banco Central de Nicaragua: Tipo de Cambio Oficial de 12 - 2020Documento1 páginaBanco Central de Nicaragua: Tipo de Cambio Oficial de 12 - 2020AlexAún no hay calificaciones

- Banco Central de Nicaragua: Tipo de Cambio Oficial de 06 - 2021Documento1 páginaBanco Central de Nicaragua: Tipo de Cambio Oficial de 06 - 2021Alex0% (1)

- Tipo Cambio Febrero NicaraguaDocumento1 páginaTipo Cambio Febrero NicaraguaLily FreireAún no hay calificaciones

- Banco Central de Nicaragua: Tipo de Cambio Oficial de 03 - 2021Documento1 páginaBanco Central de Nicaragua: Tipo de Cambio Oficial de 03 - 2021AlexAún no hay calificaciones

- Banco Central de Nicaragua: Tipo de Cambio Oficial de 03 - 2021Documento1 páginaBanco Central de Nicaragua: Tipo de Cambio Oficial de 03 - 2021AlexAún no hay calificaciones

- 055 Aviso Revalidacion de Cedulas Ruc 161017Documento1 página055 Aviso Revalidacion de Cedulas Ruc 161017AlexAún no hay calificaciones

- TiposCambioCordobaDolarMayo2001Documento1 páginaTiposCambioCordobaDolarMayo2001AlexAún no hay calificaciones

- Introducción a la economíaDocumento15 páginasIntroducción a la economíapprfoAún no hay calificaciones

- MDPDocumento17 páginasMDPHugo GLAún no hay calificaciones

- Cuestionario 1Documento9 páginasCuestionario 1Katherin Cuellar JimenezAún no hay calificaciones

- Guia Estudio de Mercado Gaes #1Documento13 páginasGuia Estudio de Mercado Gaes #1Henry Fabian Diaz GaviriaAún no hay calificaciones

- Fijación de Precios - Caso Gloria Jean'sDocumento10 páginasFijación de Precios - Caso Gloria Jean'sChristian CruzAún no hay calificaciones

- Cookies CADocumento17 páginasCookies CAorvandymarquezAún no hay calificaciones

- 7 Al 11-1Documento14 páginas7 Al 11-1Ferchoou GuevaraAún no hay calificaciones

- Sistemas ERP Empresa GirasolDocumento8 páginasSistemas ERP Empresa GirasolAlex MejíaAún no hay calificaciones

- Proyecto Imagen GlobalDocumento2 páginasProyecto Imagen GlobalHenry Salazar100% (1)

- Parcial de Microeconomia FinalDocumento43 páginasParcial de Microeconomia Finalpedro0% (1)

- Guia 4-Tamaño de Planta PDFDocumento7 páginasGuia 4-Tamaño de Planta PDFJessenia Arias KunovillaAún no hay calificaciones

- Curvas de demanda y oferta para actividad 2 de Teoría MicroeconómicaDocumento12 páginasCurvas de demanda y oferta para actividad 2 de Teoría MicroeconómicaJoseAún no hay calificaciones

- Gerencia estratégica para carniceríaDocumento16 páginasGerencia estratégica para carniceríaJason PintaAún no hay calificaciones

- RSEDocumento2 páginasRSERevista Capital100% (1)

- Costos de ProduccionDocumento5 páginasCostos de ProduccionJulian RondónAún no hay calificaciones

- Gestión de Marketing: conceptos, orientaciones hacia el mercado e investigaciónDocumento27 páginasGestión de Marketing: conceptos, orientaciones hacia el mercado e investigaciónalexdela1Aún no hay calificaciones

- Encuesta Satisfacción de ClientesDocumento9 páginasEncuesta Satisfacción de Clientesalejo ortizAún no hay calificaciones

- Final de SistemasDocumento20 páginasFinal de SistemasMasiel EstelaAún no hay calificaciones

- Trade MarketingDocumento8 páginasTrade MarketingCarlos AsAún no hay calificaciones

- Plan de Exportacion y Mercadeo de Panela Granulada en El Reino UnidoDocumento166 páginasPlan de Exportacion y Mercadeo de Panela Granulada en El Reino UnidoMariaRubyLadinoCastro100% (1)

- Posicionamiento del producto: atributos, beneficios y competidoresDocumento5 páginasPosicionamiento del producto: atributos, beneficios y competidoresYokari O SayuriAún no hay calificaciones

- Tecnología en Gestión de ProductoDocumento3 páginasTecnología en Gestión de ProductoAngie Ospina DiazAún no hay calificaciones

- Primer Cuestionario Logistica RHDocumento12 páginasPrimer Cuestionario Logistica RHsusana escobarAún no hay calificaciones

- Producción y comercialización de hornos figureti en HuancayoDocumento36 páginasProducción y comercialización de hornos figureti en HuancayoCess VilcasAún no hay calificaciones

- Branding EstratégicoDocumento2 páginasBranding EstratégicoCarlos Salvador AlfaroAún no hay calificaciones

- Herramientas de MarketingDocumento4 páginasHerramientas de MarketingAngel de sol paredesAún no hay calificaciones