También podría gustarte

- Glosario Preparacion de Ee - Ff. ConasevDocumento22 páginasGlosario Preparacion de Ee - Ff. ConasevRonhisinhio CamposAún no hay calificaciones

- Actividad 1, Tecnicas de Contabilidad.Documento10 páginasActividad 1, Tecnicas de Contabilidad.Juan AstorgaAún no hay calificaciones

- Activo Pasivo y CapitalDocumento4 páginasActivo Pasivo y CapitalCatherine Berdúo Vásquez100% (1)

- Vocabulario de ContabilidadDocumento8 páginasVocabulario de ContabilidadDes DesAún no hay calificaciones

- Glosario de Terminos Contabilidad IiiDocumento6 páginasGlosario de Terminos Contabilidad IiiMariangel BarretoAún no hay calificaciones

- Las Partidas Importantes de Los Estados FinancierosDocumento3 páginasLas Partidas Importantes de Los Estados FinancierosLuiz Ivan MartinezAún no hay calificaciones

- Docu 7 Glosario de Terminos ContablesDocumento27 páginasDocu 7 Glosario de Terminos ContablesJulio César Talledo De LamaAún no hay calificaciones

- Terminología Sobre Los EEFFDocumento15 páginasTerminología Sobre Los EEFFC.P.C. Rosa María Duran AngelAún no hay calificaciones

- Activos CorrientesDocumento11 páginasActivos CorrientesRichard MartinezAún no hay calificaciones

- ActivoDocumento19 páginasActivoKriss AlexanderAún no hay calificaciones

- Glosario Analisis Estados Financieros PDFDocumento15 páginasGlosario Analisis Estados Financieros PDFCeferina MamaniAún no hay calificaciones

- Glosario Analisis Estados Financieros IDocumento6 páginasGlosario Analisis Estados Financieros ICeferina Mamani100% (2)

- 01-H4 Quispe Roberto MacroDocumento112 páginas01-H4 Quispe Roberto MacroRoberto diegoAún no hay calificaciones

- 30 Cuentas de Pasivo, 15 de Capital y 30 de ActivoDocumento8 páginas30 Cuentas de Pasivo, 15 de Capital y 30 de ActivoMundo Web Centro de Servicio InformáticoAún no hay calificaciones

- Balance General Con EjemploDocumento16 páginasBalance General Con EjemploCHIRLEY PAULIN VARGAS RODRIGUEZAún no hay calificaciones

- ACTIVO, Pasivo, EtcDocumento9 páginasACTIVO, Pasivo, Etcprodinet pcAún no hay calificaciones

- Definición de ProveedoresDocumento55 páginasDefinición de ProveedoresMarioLadinoAún no hay calificaciones

- Informe # 2Documento6 páginasInforme # 2JUAN CASIMIRO ARZUAGA SOLANOAún no hay calificaciones

- Glosario ContableDocumento131 páginasGlosario ContableGeiner Romero ZapataAún no hay calificaciones

- Qué Son Los Activos en ContabilidadDocumento4 páginasQué Son Los Activos en ContabilidadYadi EspinosaAún no hay calificaciones

- Conceptos BasicosDocumento2 páginasConceptos BasicosALFREDO DIAZ PATINOAún no hay calificaciones

- Cuentas de Activo Corriente Colegio para MañanaDocumento3 páginasCuentas de Activo Corriente Colegio para MañanaLesly Rubi Castañon PerezAún no hay calificaciones

- Glosario ContableDocumento131 páginasGlosario ContableOrlidiaAún no hay calificaciones

- Terminologia ContableDocumento13 páginasTerminologia ContableMax Willians CarireAún no hay calificaciones

- Bloque 7Documento11 páginasBloque 7Alicia Del FresnoAún no hay calificaciones

- Cuentas de Activo y PasivoDocumento3 páginasCuentas de Activo y PasivoWiliam Machan RavaricAún no hay calificaciones

- Cuentas Del Activo...Documento7 páginasCuentas Del Activo...Angie MartinesAún no hay calificaciones

- Activos de Una EmpresaDocumento2 páginasActivos de Una EmpresaMarkuz AnkkoAún no hay calificaciones

- Definición de Cuentas ContablesDocumento7 páginasDefinición de Cuentas ContablesIveth CifuentesAún no hay calificaciones

- GL OsarioDocumento17 páginasGL OsarioEvelyn FernandaAún no hay calificaciones

- Universidad de PanamáDocumento7 páginasUniversidad de PanamáCleyderGuevaraAún no hay calificaciones

- Diccionario de Terminos ContablesDocumento5 páginasDiccionario de Terminos ContablesRosario Velasquez Pizarro100% (1)

- Anotaciones ContabilidadDocumento3 páginasAnotaciones ContabilidadDenis FloresAún no hay calificaciones

- Ana Lopez - Tarea Cuentas ContablesDocumento8 páginasAna Lopez - Tarea Cuentas ContablesRUBENAún no hay calificaciones

- A15 Cuestionario de Repaso NIFB7Documento4 páginasA15 Cuestionario de Repaso NIFB7Prof. Juan Pedro BenítezAún no hay calificaciones

- Conceptos de Derecho Comercial 261Documento4 páginasConceptos de Derecho Comercial 261Victor Manuel RiveraAún no hay calificaciones

- Terminos ContablesDocumento7 páginasTerminos ContablesElmer SantistebanAún no hay calificaciones

- Catalogo de Cuentas de BalanceDocumento6 páginasCatalogo de Cuentas de BalanceGerardo Zelaya100% (1)

- Capital de Trabajo Tarea de Investigación FinanzasDocumento8 páginasCapital de Trabajo Tarea de Investigación FinanzasJordy BaqueAún no hay calificaciones

- Unid. 1 Balance General y Est. Result. - 2770 - 0Documento16 páginasUnid. 1 Balance General y Est. Result. - 2770 - 0Nicole OrtizAún no hay calificaciones

- Glosario - Amira Al ChaairDocumento10 páginasGlosario - Amira Al Chaairsindy AlvaradoAún no hay calificaciones

- Tema 4 Descripcion de Las Principales Cuentas o Elementos deDocumento58 páginasTema 4 Descripcion de Las Principales Cuentas o Elementos degabrielaAún no hay calificaciones

- PREGUNTAS DINAMIZADORAS Clase 1 y 2Documento11 páginasPREGUNTAS DINAMIZADORAS Clase 1 y 2NORMA VAZQUEZAún no hay calificaciones

- Qué Es ActivoDocumento4 páginasQué Es ActivoJosé ReyesAún no hay calificaciones

- Instrumentos FinancierosDocumento26 páginasInstrumentos FinancierosAndres F. C. QuevedoAún no hay calificaciones

- Glosario de Terminos ContablesDocumento14 páginasGlosario de Terminos Contablescarlosortizfelix86% (7)

- TC. Glosario ContableDocumento10 páginasTC. Glosario Contableyilberth2209Aún no hay calificaciones

- NIF B-7, B-8 Y C-7 Glosario: Contabilidad EmpresarialDocumento5 páginasNIF B-7, B-8 Y C-7 Glosario: Contabilidad EmpresarialRubí RamírezAún no hay calificaciones

- Vocabulario de Adiministracion FinancieraDocumento5 páginasVocabulario de Adiministracion FinancieraJoose Daviid CedeñoAún no hay calificaciones

- Unidad 4 Fuentes de FinanciamientoDocumento12 páginasUnidad 4 Fuentes de FinanciamientoGianni Carlos García83% (12)

- Diferentes Tipos de Activos y PasivosDocumento4 páginasDiferentes Tipos de Activos y PasivosDavid SanchezAún no hay calificaciones

- Hipotecas O AcreedoresDocumento4 páginasHipotecas O AcreedoresOrtiz Mixtun MauAún no hay calificaciones

- A - Glosario Personas BancolombiaDocumento15 páginasA - Glosario Personas Bancolombiacésar castilloAún no hay calificaciones

- A - Glosario Personas BancolombiaDocumento15 páginasA - Glosario Personas Bancolombiacésar castilloAún no hay calificaciones

- Unidad IV CONTABILIDAD FINANCIERADocumento6 páginasUnidad IV CONTABILIDAD FINANCIERAMaria CardonaAún no hay calificaciones

- Sa 9 ApuntesDocumento19 páginasSa 9 Apuntespilar.r.d2006Aún no hay calificaciones

- Glosario MercantilDocumento9 páginasGlosario MercantilElena MaguiAún no hay calificaciones

- Conceptualizar CuentasDocumento9 páginasConceptualizar Cuentascristina floresAún no hay calificaciones

- Análisis de productos y servicios de financiación. ADGN0108De EverandAnálisis de productos y servicios de financiación. ADGN0108Aún no hay calificaciones

- Qué Es El Ciclo de Vida de Un ProductoDocumento4 páginasQué Es El Ciclo de Vida de Un ProductoTomás Hernández ParedesAún no hay calificaciones

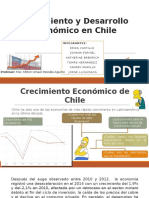

- Crecimiento Económico de ChileDocumento17 páginasCrecimiento Económico de ChileTomás Hernández ParedesAún no hay calificaciones

- Control de Derrames de PetróleoDocumento75 páginasControl de Derrames de PetróleoTomás Hernández Paredes100% (1)

- Crecimiento Económico de ChileDocumento17 páginasCrecimiento Económico de ChileTomás Hernández ParedesAún no hay calificaciones

- Capitulo Vi-Comex EcuatorianoDocumento32 páginasCapitulo Vi-Comex EcuatorianoTomás Hernández Paredes0% (1)

- Capitulo V-Normas de Origen-1Documento25 páginasCapitulo V-Normas de Origen-1Tomás Hernández ParedesAún no hay calificaciones

- Diapositivas PreDocumento26 páginasDiapositivas PreTomás Hernández ParedesAún no hay calificaciones

- Prospeccion SismicaDocumento29 páginasProspeccion SismicaTomás Hernández Paredes100% (1)

- Matemática Financiera 01Documento10 páginasMatemática Financiera 01Cristian Chicui PerezAún no hay calificaciones

- Actividad 06 - Mercados Internacionales (Finanz - Inter VI)Documento5 páginasActividad 06 - Mercados Internacionales (Finanz - Inter VI)Kurumi Mao100% (1)

- Taller 2 Herramientas FinancierasDocumento9 páginasTaller 2 Herramientas FinancierasJuan C. DiazAún no hay calificaciones

- Modelo Dinamica de Las ImportacionesDocumento27 páginasModelo Dinamica de Las ImportacionesMaria GalloAún no hay calificaciones

- Qué Se Entiende Por Un Sistema FinancieroDocumento3 páginasQué Se Entiende Por Un Sistema FinancieroAlvaro ChoqueAún no hay calificaciones

- Casos Practicos Nic 8Documento2 páginasCasos Practicos Nic 8Liliana Orellano100% (1)

- Actividad 4 Riesgo y Rentabilidad 27.02.2022 RicardoDocumento12 páginasActividad 4 Riesgo y Rentabilidad 27.02.2022 RicardoRicardo Rodríguez RamosAún no hay calificaciones

- Cuestionario de Lanzamiento 1Documento5 páginasCuestionario de Lanzamiento 1Lissette Manzueta HernandezAún no hay calificaciones

- Problemas Economicos Del PerùDocumento7 páginasProblemas Economicos Del Perùslim_f2208Aún no hay calificaciones

- Planificacion Procesos ContablesDocumento17 páginasPlanificacion Procesos ContablesCesar Toapanta100% (2)

- Trabajo de Presupuestos Invierte - PeDocumento97 páginasTrabajo de Presupuestos Invierte - Pelia barrial lujanAún no hay calificaciones

- Valor Del DineroDocumento46 páginasValor Del DineroEmily BrañezAún no hay calificaciones

- Contabilidad IntermediaDocumento144 páginasContabilidad IntermediaArnold AleZzandroAún no hay calificaciones

- Balanza No Ajustada Funeraria El Ultimo Viaje (Recu)Documento25 páginasBalanza No Ajustada Funeraria El Ultimo Viaje (Recu)leonelAún no hay calificaciones

- Laboratorio Politica de DividendosDocumento3 páginasLaboratorio Politica de DividendosLuz Angie RodriguezAún no hay calificaciones

- Cuestionario SIPDocumento12 páginasCuestionario SIPByronAún no hay calificaciones

- FINANZASDocumento2 páginasFINANZASclaudio pillacaAún no hay calificaciones

- Caso Ejercicio Almacenes Hilton - RONALD CORDERODocumento7 páginasCaso Ejercicio Almacenes Hilton - RONALD CORDERORonaldCorderoAún no hay calificaciones

- BANCOMEXTDocumento17 páginasBANCOMEXTPeter Lara TorreAún no hay calificaciones

- Informe Comision Crisis BancariaDocumento83 páginasInforme Comision Crisis BancariaCiroAndrade0% (1)

- 4 - Formato - Financiero Hamacas Vera - 2013Documento35 páginas4 - Formato - Financiero Hamacas Vera - 2013Orlando SansoresAún no hay calificaciones

- Guia N1 Renta Fija 2019Documento5 páginasGuia N1 Renta Fija 2019Leticia VallejosAún no hay calificaciones

- Rentabilidad y Utilidad - DiapositivaDocumento10 páginasRentabilidad y Utilidad - DiapositivaLuz ConsueloAún no hay calificaciones

- Razones Financieras Simples y EstándarDocumento2 páginasRazones Financieras Simples y EstándarSandy Antonio100% (1)

- Poder de Negociación de Los CompradoresDocumento4 páginasPoder de Negociación de Los CompradoresAnonymous O4dOOFFAún no hay calificaciones

- EJERCICIOS UNIDAD II (1) Noc EconomiaDocumento5 páginasEJERCICIOS UNIDAD II (1) Noc EconomiaAlanna Michel Martinez De La CruzAún no hay calificaciones

- LEY 27293 Ley Del Sistema Nacional de Inversión Pública-SNIPDocumento7 páginasLEY 27293 Ley Del Sistema Nacional de Inversión Pública-SNIPAbel MLAún no hay calificaciones

- Actividad 2Documento2 páginasActividad 2JOHANNA MONTOYAAún no hay calificaciones

- Cuestionario Capitulo 15Documento5 páginasCuestionario Capitulo 15Vladi B PM100% (1)

- Tratamiento Contable Activos (Est)Documento51 páginasTratamiento Contable Activos (Est)Samael CastilloAún no hay calificaciones