Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Cómo Controlar La Corrupción en México?

Cargado por

Abdú Betancourt CabreraTítulo original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Cómo Controlar La Corrupción en México?

Cargado por

Abdú Betancourt CabreraCopyright:

Formatos disponibles

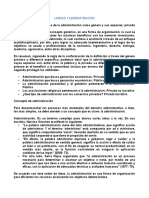

CORRUPCIN Prevencin Vigilancia

CONTROL

INSTITUCIONES

ASF Congreso

Sancin

DIAGNSTICO

SFP Fortalezas CIUDADANA ONG

PGR

IFAI DEBILIDADES Transparencia

Cmo controlar la

CORRUPCIN

en Mxico?

Mxico Evala. Centro de Anlisis

de Polticas Pblicas A.C.

Direccin General

Edna Jaime

Coordinacin del Proyecto

Erndira Avendao

Investigacin y Redaccin

Erndira Avendao

Mariana Garca

Edicin

Lilian Chapa

Ana Laura Jaso

Mxico Evala, 2012

CENTRO DE ANLISIS

DE POLTICAS PBLICAS

Reporte elaborado por Mxico Evala en el marco

de una consultora con el Banco Interamericano

de Desarrollo (BID): Aplicacin del ndice para la

Medicin de la Institucionalidad contra la Corrupcin,

Mxico 2011.

Contenido

Contenido

4 Cmo controlar la corrupcin en Mxico?

11 Diagnstico del marco

institucional anticorrupcin

13 Fortalezas y debilidades de los

controles anticorrupcin en Mxico

Control Interno:

Control Administrativo Interno

Contratacin y Gestin de Recursos Humanos

Adquisiciones de Materiales e Insumos

Gestin de Recursos Financieros

Entrega de Bienes y Servicios

Control Externo:

Control Administrativo Externo

Control Ciudadano

Control Judicial

Control Poltico

32 El reto: La efectividad de todos

los controles anticorrupcin

33 Agenda anticorrupcin pendiente

Mxico Evala,

Centro de Anlisis

de Polticas Pblicas, A.C.

2012.

36 Referencias bibliogrficas

40 Anexo: Indicadores IMIC

Cmo controlar la corrupcin en Mxico?

Siglas

y abreviaturas

APF

Administracin Pblica Federal

ASF

Auditora Superior de la Federacin

BID

Banco Interamericano de Desarrollo

CONEVAL

Consejo Nacional de Evaluacin

de la Poltica de Desarrollo Social

IFAI

Instituto Federal de Acceso a la Informacin

IMIC

ndice para la Medicin de la Institucionalidad

IPC

MP

OEA

OCDE

OIC

OICV

ONU

y Proteccin de Datos Personales

contra la Corrupcin

ndice de Percepcin de la Corrupcin

Ministerio Pblico

Organizacin de los Estados Americanos

Organizacin para la Cooperacin

y Desarrollo Econmico

rgano Interno de Control

rgano Interno de Control y Vigilancia

Organizacin de las Naciones Unidas

OSC

Organizaciones de la Sociedad Civil

PbR

Presupuesto basado en Resultados

PGR

Procuradura General de la Repblica

ROP

Reglas de Operacin de Programas Federales

RRC

Red de Rendicin de Cuentas

SED

Sistema de Evaluacin de Desempeo

SFP

Secretara de la Funcin Pblica

SHCP

TI

Secretara de Hacienda y Crdito Pblico

Transparencia Internacional

Presentacin

Presentacin

La corrupcin permanece como uno de los desafos ms apremiantes en

la vida pblica de Mxico, con costos para la economa y el desarrollo

todava difciles de dimensionar. En este escenario, diversos sectores

de la sociedad mantienen la exigencia de atender el fenmeno, ya que

prevalece la percepcin de que la corrupcin se ubica en los mismos

niveles desde hace 15 aos o que, incluso, va en aumento a pesar de la

transicin democrtica.

En este documento Mxico Evala hace una aportacin al debate con la intencin de que sirva como complemento a los ndices e indicadores ya existentes en la materia, analizando la corrupcin desde un enfoque que rebasa

la percepcin. En este documento, presentamos el ndice para la Medicin

de la Institucionalidad contra la Corrupcin (IMIC) como una nueva herramienta metodolgica diseada por el Banco Interamericano de Desarrollo

(BID) para evaluar el marco institucional de combate a la corrupcin.

El IMIC Mxico permite valorar las fortalezas y debilidades de los

agentes anticorrupcin que controlan al Ejecutivo Federal. Esta

herramienta analiza el marco legal que regula la existencia de

esas instituciones, as como las facultades y capacidades que poseen para prevenir, controlar y sancionar la comisin de actos

corruptos en la administracin pblica.

La premisa que gua este estudio es que la corrupcin es un fenmeno

que acta como una pandemia: tal vez no podamos erradicarla por completo, pero s podemos controlarla. En este sentido, es fundamental valorar los cambios impulsados en el pas durante las ltimas dcadas que

permitieron la creacin de nuevas instituciones encargadas de la labor

de fiscalizacin, evaluacin y transparencia en la gestin pblica, con el

objetivo de construir el entramado institucional encargado de fortalecer

la tarea del Estado en el combate a la corrupcin.

En Mxico Evala estamos convencidos de que la contencin de este fenmeno pasa necesariamente por las instituciones y no exclusivamente

por las personas. La agenda pendiente debera enfocarse entonces al

fortalecimiento de las instituciones que operan como agentes anticorrupcin en el Estado mexicano.

Con esta investigacin inauguramos en la institucin una serie de estudios en materia de rendicin de cuentas, transparencia y combate a la

corrupcin que esperamos, sirva a los tomadores de decisin en la valoracin de las reformas necesarias y a los ciudadanos en la evaluacin del

desempeo de los gobiernos.

Edna Jaime

Directora General

Mxico Evala

Cmo controlar la corrupcin en Mxico?

Cmo controlar la corrupcin

en Mxico?

La evolucin

de la corrupcin

ha planteado

retos cada vez

mayores para

los actores

gubernamentales

al interior

de los pases,

as como para

los agentes

internacionales

interesados

en controlar

su impacto.

El anlisis del fenmeno de la corrupcin es crucial en la agenda de desarrollo de cualquier pas, ya que representa una amenaza para las instituciones democrticas, impacta de forma negativa el desarrollo de las economas

nacionales, representa costos para las sociedades traducidos en la prdida de

crecimiento, inversin y competitividad de los pases y afecta gravemente la

credibilidad del Estado.

En las ltimas dcadas, Mxico emprendi grandes esfuerzos en la creacin de

nuevas instituciones encargadas de la labor de fiscalizacin, evaluacin y transparencia de la gestin pblica. No obstante, persisten desafos de la administracin pblica en el combate efectivo a la corrupcin.

Lo anterior se evidencia en los resultados de ndices nacionales e internacionales que buscan cuantificar el fenmeno de la corrupcin en el pas; aunque

estos indicadores son construidos con diferentes metodologas y criterios (ver

Figura 1), todos apuntan a la misma direccin: la percepcin de la corrupcin en Mxico se mantiene en los mismos niveles desde hace 15 aos

y en el ltimo periodo, la mayora de los mexicanos considera que la corrupcin

va en aumento a pesar de la transicin democrtica.

El estudio de la corrupcin, sus causas y la cuantificacin de sus efectos representan un reto para los instrumentos de medicin, pues sta se refiere a

prcticas indebidas que toman distintas formas de comportamiento e interaccin y que permanecen en la clandestinidad. En este documento, Mxico Evala

presenta el ndice para la Medicin de la Institucionalidad contra la Corrupcin

(IMIC) como una nueva herramienta metodolgica diseada por el Banco Interamericano de Desarrollo (BID) para sistematizar y analizar informacin sobre

el marco institucional de prevencin, control y sancin de la corrupcin en un

pas determinado.

El objetivo de este instrumento es superar el enfoque de anlisis basado en la

percepcin para pasar al estudio del resultado real de la implementacin de las

polticas para combatir la corrupcin. En este sentido, el BID propone el IMIC

como una herramienta que valora e identifica riesgos y vulnerabilidades de un

Estado frente a la corrupcin, a partir de una visin del ciclo de poltica pblica

sustentada en informacin diferente a la percepcin.

El propsito de esta herramienta no es evaluar el nivel de corrupcin en un pas,

cuantificar su dimensin ni valorar la percepcin en torno al fenmeno. El IMIC

es una metodologa que presenta un diagnstico del marco institucional

y los rganos encargados de combatir la corrupcin en el pas evaluado,

para identificar sus fortalezas y debilidades. Asimismo, el IMIC es un

insumo adicional para generar una agenda alternativa de mejoras que

coadyuve en la medicin de la implementacin de polticas pblicas anticorrupcin en el pas analizado.

Cmo controlar la corrupcin en Mxico?

Figura 1. Mxico desde la ptica de los indicadores sobre corrupcin y gobernabilidad

Indicador

Qu mide?

Calificacin Mxico

ndice de Percepcin

de la Corrupcin

(Transparencia

Internacional)

Mide el nivel de

corrupcin basado

en la percepcin de

expertos y ciudadanos.

Escala: 0 a 10+

ndice Nacional

de Corrupcin y

Buen Gobierno

(Transparencia

Mexicana)

Mide la corrupcin

en trmites y

servicios pblicos.

Escala: +0 a 100

2007 g 10.0

2010 g 10.3

Global

Integrity

Report

(GI)

Evala la existencia

de mecanismos

anticorrupcin

a nivel nacional.

Escala: 0 a 100+

2006 g 65

2007 g 63

2009 g 72

Si bien existe una mayor fortaleza

institucional para combatir la corrupcin,

la rendicin de cuentas del gobierno mexicano

y la regulacin son muy dbiles.

La brecha entre las leyes y su implementacin

sigue siendo considerable.

World Governance

Indicators

(Banco Mundial)

Mide el grado

de gobernabilidad en

un pas en trminos

de: rendicin de

cuentas, calidad

regulatoria, Estado de

derecho y control de la

corrupcin, entre otros.

Escala: 0 a 100+

Dimensin:

Control de la

Corrupcin

2000 g 50.7

2005 g 48.3

2010 g 44.5

El control de la corrupcin en Mxico

muestra una cada de casi 6 puntos en los

ltimos 10 aos. Este es un indicador que

refleja cmo el poder pblico se emplea

frecuentemente para fines privados y

refleja, en cierta medida, la captura del Estado

por lites e intereses privados.

1995

2000

2005

2010

2011

g

g

g

g

g

3.2

3.3

3.5

3.1

3.0

Implicaciones

Repetidamente, Mxico ha ocupado una

posicin baja en la medicin del IPC

y ha mantenido una puntuacin cercana

a cero, con la cual se percibe corrupcin

en factores como la aplicacin de leyes

contra la corrupcin, acceso a la

informacin y conflicto de inters.

La frecuencia de corrupcin en los

trmites se increment en los ltimos

tres aos registrados por la encuesta,

lo cual trae consigo costos considerables

para los hogares, sobre todo para los

de menor ingreso.

FUENTE: elaboracin propia con informacin de cada indicador referido. Las escalas en que se mide cada indicador presentan un signo + en el valor

deseable, esto es aqul que representa la menor corrupcin o la mejor calificacin.

Cmo controlar la corrupcin en Mxico?

Mxico Evala implement por primera vez la metodologa IMIC en 2011 y este informe presenta los resultados de su aplicacin al caso mexicano. ste consider

nicamente la medicin de las fortalezas y debilidades del marco institucional a nivel del Ejecutivo

Federal debido a que es en este nivel donde se concentran esencialmente los esfuerzos de implementacin de

acciones anticorrupcin relacionados con reformas que

van desde el acceso a la informacin, la entrega de bienes y servicios pblicos, contratacin de personal, hasta

el control y fiscalizacin de recursos pblicos, el mejoramiento de la gestin pblica y el establecimiento de normas y regulaciones en el ejercicio de la funcin pblica.

La metodologa del IMIC valora la capacidad de las instituciones encargadas del control del fenmeno en distintos mbitos de interaccin entre dos o ms actores, desde aquellos

que realizan el acto corrupto, la existencia de agentes que

buscan controlarlos, hasta aquellos que se ven afectados por

el acto. Por lo tanto, hay que tomar en cuenta los incentivos

de (al menos) dos agentes, as como el impacto que tiene,

sobre su relacin, el conjunto de reglas y normas formales e

informales en l cual interactan.

De acuerdo con lo anterior se reconocen mbitos de interaccin en los cuales el agente pblico obtiene insumos

y recursos que procesa (gestin) y devuelve despus en

forma de productos (bienes y servicios pblicos). Esto

implica que la gestin del gobierno ejecutivo de un pas,

que involucra la contratacin y gestin de recursos humanos, adquisicin de materiales e insumos, gestin de

recursos financieros, as como la provisin de bienes pblicos, se desarrolla en un mbito de actuacin que est

inscrito bajo mecanismos de Control Interno.

Otro componente clave de la institucionalidad anticorrupcin

que sistematiza las interacciones de la organizacin pblica

con los agentes controladores externos a ella es el Control

Externo, que se refiere a las instituciones que realizan un

monitoreo externo a la labor del Ejecutivo; es decir, entidades que no se encuentran dentro de la estructura administrativa del Ejecutivo y que llevan a cabo una labor constante

de vigilancia y seguimiento a las acciones del mismo. Dichos

controles provenientes del mbito poltico, judicial, administrativo o ciudadano tiene un impacto ex-ante (prevenir) o

ex-post (controlar y sancionar).

1 Para fines del IMIC Mxico 2011, se considera una distincin entre el Control Judicial y el Poder Judicial en cuanto a la labor que

ejerce en el combate a la corrupcin. En este documento se har

constante referencia al Control Judicial como aquel integrado por

las instituciones encargadas de la persecucin, investigacin y

sancin penal de actos corruptos, en este caso la Procuradura

General de la Repblica (PGR) y Ministerio Pblico (MP).

Estas instituciones conforman un sistema de controles anticorrupcin interno y externo encargado de las funciones de

prevencin, control y sancin de la corrupcin, que para el

caso mexicano est compuesto por:

Control Externo: integrado por el Control Poltico (Congreso de la Unin), Control Administrativo (Auditora Superior de la Federacin), Control Ciudadano (ciudadana

organizada e IFAI) y Control Judicial1 (Procuradura General de la Repblica y Ministerio Pblico).

Control Interno: compuesto por cuatro reas relacionadas con el funcionamiento de la administracin pblica

(Contratacin y Gestin de Recursos Humanos, Adquisicin de Materiales e Insumos, Gestin de Recursos Financieros, Entrega de Bienes y Servicios) y un Control

Administrativo Interno (Secretara de la Funcin Pblica

y rganos internos de control).

La Figura 2 ilustra las interacciones que tienen lugar

dentro del Ejecutivo entre las dependencias encargadas

de administrar recursos para transformar polticas y programas en bienes servicios pblicos para la poblacin

(las Secretaras de Estado); las autoridades que forman

parte del Ejecutivo y son encargadas de supervisar esas

interacciones (la SHCP y la SFP), referidas en el IMIC

como agentes reformadores anticorrupcin (Control

Interno); as como los agentes externos controladores

(Control Externo) que fiscalizan y supervigilan el actuar

de los agentes pblicos e incluso controlan a los agentes

reformadores anticorrupcin.

Los entes identificados en la estructura de control

anticorrupcin del pas y las reas de interaccin de

la gestin pblica, donde es posible que se lleven

a cabo actos corruptos, son analizados a partir de

una visin de poltica pblica. Esto significa que el

ndice considera la valoracin de las instituciones

anticorrupcin a travs de las etapas del ciclo de

poltica: diseo (marco normativo), implementacin

(existencia de un organismo de control), adecuacin

(puesta en marcha de sistemas, procesos y mecanismos anticorrupcin) y efectividad (resultado del

funcionamiento del ente controlador).

La valoracin de las fortalezas y debilidades para cada uno

de los controles anticorrupcin presentados a continuacin

parten de una metodologa que evala diferentes aspectos

dentro de cada control, relacionados directamente con las

capacidades, facultades y los mecanismos disponibles para

prevenir, controlar y sancionar los actos corruptos, as como

con el grado de madurez alcanzado en el ciclo de poltica

pblica. La Figura 3 resume las dimensiones valoradas para

cada control anticorrupcin.

Cmo controlar la corrupcin en Mxico?

Figura 2. Estructura de instituciones que participan en las acciones de control al Ejecutivo Federal

en Mxico de acuerdo con el IMIC

CONTROL EXTERNO

CONTROL INTERNO:

Secretara de la Funcin Pblica (SFP)

ORGANIZACIN

Control

Administrativo:

Auditora

Superior

de la

Federacin

(ASF)

Gestin de

recursos financieros

Adquisicin de

materiales e insumos

Contraparte:

Proveedor

Apoyo

a la gestin

Control

Poltico:

Congreso

de la Unin

Delegacin de

entrega de servicios

Contraparte:

Proveedor

de Servicios

Contratacin

de personal

Entrega de

bienes y servicios

Contraparte:

Asesores

Contraparte:

RRHH

Contraparte:

Cliente / Usuario

Recursos/

Insumos

Procesamiento

Productos/

Resultados

FUENTE: elaboracin propia con base en BID, 2010.

Control

Ciudadano:

IFAI y

Sociedad Civil

Control

Judicial:

Procuradura

General de

la Repblica

(PGR)

Cmo controlar la corrupcin en Mxico?

Figura 3. Dimensiones Evaluadas en los Controles Anticorrupcin

Tipo de

Control

Control

Poltico:

Congreso

de la Unin

Control

Administrativo

Externo:

rgano

Superior de

Fiscalizacin

(ASF)

Herramientas para

controlar al Ejecutivo

Atributos que

requiere el Control

Medicin de los

efectos del Control

- Fiscaliza la labor del Ejecutivo

en cuanto a probidad.

- Investiga casos de acusacin

a servidores pblicos.

- Solicitar informes verbales o

escritos al Ejecutivo.

- Obligar a comparecer a

funcionarios pblicos por

alguna investigacin.

- Obligar al Ejecutivo a

responder solicitudes de

informacin sobre casos de

investigacin, en un plazo

determinado.

- Regula actividades de

lobbying.

- Sanciona la inasistencia a

comparecencias del Ejecutivo.

- Sanciona que el Ejecutivo

no entregue informacin

solicitada por el Congreso.

- Competencia legal para

interpelar e investigar al

Ejecutivo.

- rgano tcnico que realice la

funcin investigadora.

- Procedimientos, plazos y

acceso a informacin para

realizar investigaciones.

- Mecanismos que prevean

imparcialidad y protejan de

remociones arbitrarias.

- Gestin financiera y

presupuestaria transparente

del Control.

- Publicacin de presupuesto,

activos patrimonio y

contrataciones del Control

- Mecanismos para inhabilitar

a funcionarios del Control por

corrupcin.

- Casos de funcionarios pblicos

interpelados en materia de

corrupcin por el Congreso.

- Casos de investigaciones

iniciadas y resueltas por el

Congreso.

- Informes enviados al

Congreso en respuesta a una

solicitud de interpelacin.

- Existencia de registro de

lobbystas.

- Disponibilidad de informacin

a la ciudadana sobre

presupuesto y activos del

Control.

- Funcionarios del Congreso que

hayan sido sancionados por

incumplimiento a probidad.

- Fiscaliza la aplicacin de los

recursos pblicos.

- Audita la cuenta pblica,

ingresos e inversiones pblicas.

- Desarrolla auditoras externas.

- Controla la legalidad de los

actos del Ejecutivo.

- Vigila el cumplimiento de las

disposiciones administrativas

del Ejecutivo.

- Sanciona el incumplimiento

de probidad de funcionarios

pblicos, la no respuesta

en plazo a solicitudes de

informacin, la no atencin de

irregularidades derivadas de

resultados de auditoras.

- Competencia legal para

fiscalizar, desarrollar

investigaciones y denunciar

faltas de probidad.

- rgano tcnico encargado de

la fiscalizacin superior de los

actos del Ejecutivo.

- Mecanismos que aseguren

independencia: autoridad

independiente, presupuesto

autnomo y proteccin de

remociones arbitrarias.

- Mecanismos de seguimiento a

los informes de fiscalizacin,

de sancin e inhabilitacin

a funcionarios pblicos por

casos de corrupcin.

- Mecanismos para inhabilitar

a funcionarios pblicos de la

entidad de fiscalizacin superior

por casos de corrupcin.

- Gestin financiera y

presupuestaria transparente

del Control.

- Publicacin de presupuesto,

activos patrimonio y

contrataciones del Control.

- Mecanismos para inhabilitar

a funcionarios del Control por

corrupcin.

- Programas de riesgo de la APF

que fueron auditados.

- Entidades que solventaron

observaciones del organismo

fiscalizador.

- Universo fiscalizado respecto

del presupuesto total del

Ejecutivo.

- Sanciones formales al

Ejecutivo y promocin

de fincamiento de

responsabilidades (ante

autoridades competentes) de

servidores pblicos.

- Funcionarios del rgano

Superior de Fiscalizacin

sancionados por

incumplimiento a la probidad.

- Expediente integrados para

ejercitar las acciones legales

que procedan como resultado

de las irregularidades

detectadas en auditoras.

- Disponibilidad de informacin

a la ciudadana sobre

presupuesto y activos del

Control.

contina

Cmo controlar la corrupcin en Mxico?

Tipo de

Control

Control

Judicial:

Procuradura

General de

la Repblica

y Ministerios

Pblicos

Herramientas para

controlar al Ejecutivo

Atributos que

requiere el Control

- Investiga judicialmente casos

de corrupcin.

- Sanciona penalmente la

comisin de actos corruptos.

- Existencia de un marco legal

que criminalice la corrupcin.

- Competencia legal para:

- Recibir denuncias por actos

de corrupcin en el Ejecutivo

Federal.

- Desarrollar investigaciones

por casos de corrupcin.

- Sancionar los casos de

corrupcin en el

Ejecutivo Federal.

- rgano tcnico especializado

encargado de recibir

denuncias, investigaciones

por actos de corrupcin del

Ejecutivo y su persecucin

penal.

- Mecanismos que aseguren

independencia (autoridad

independiente y presupuesto

autnomo) e imparcialidad del

Control.

- Procedimientos, plazos y

acceso a informacin para

realizar investigaciones,

perseguir la comisin de un

acto corrupto y sancionar.

- Gestin financiera y

presupuestaria transparente

del Control.

- Publicacin de presupuesto,

activos patrimonio y

contrataciones del Control.

- Mecanismos para inhabilitar

a funcionarios del Control por

corrupcin.

Medicin de los

efectos del Control

- Sanciones penales por actos

de corrupcin.

- Investigaciones por casos de

corrupcin resueltas.

- Averiguaciones previas por

casos de corrupcin concluidas

por: acumulacin, reserva,

incompetencia y no ejercicio

de la accin penal.

- Investigaciones inconclusas

por prescripcin del delito.

contina

10

Cmo controlar la corrupcin en Mxico?

Tipo de

Control

Herramientas para

controlar al Ejecutivo

Medicin de los

efectos del Control

- Vigilar los actos del Ejecutivo

mediante el derecho a la

informacin y las obligaciones

de transparencia.

- Existencia de un marco

normativo que garantice

el derecho al acceso a la

informacin y la transparencia.

- rgano ejecutivo encargado

de garantizar el acceso a la

informacin y sancionar el

incumplimiento del marco

normativo.

- Mecanismos de acceso masivo

y gratuito para conocer la

informacin del Ejecutivo.

- Procedimientos para

sancionar el incumplimiento

injustificado, la denegacin

infundada o la no entrega

oportuna de la informacin.

- Mecanismos para que la

ciudadana participe como

observadora en los procesos

de atencin a quejas y

denuncia de corrupcin y mala

actuacin de funcionarios

pblicos.

- Respuestas de las

dependencias federales a

solicitudes presentadas por la

ciudadana.

- Sanciones por incumplimiento

en la entrega de informacin

por parte de las dependencias

federales.

- Solicitudes acogidas por el

organismo encargado de

garantizar el acceso a la

informacin.

- Organizaciones de la

Sociedad Civil que participan

en monitoreo de la gestin

pblica.

- Controlar y fiscalizar la

legalidad de los actos del

Ejecutivo.

- Prevenir y vigilar el

cumplimiento de las

disposiciones normativas

de control y fiscalizacin al

Ejecutivo.

- Investigar posibles actos de

corrupcin cometidos por

funcionarios pblicos.

- Sancionar

administrativamente la

falta de probidad y actos de

corrupcin cometidos por

servidores pblicos.

- Competencia legal para

prevenir, controlar y sancionar

actos de corrupcin o falta de

probidad del Ejecutivo.

- rgano encargado del control

y la fiscalizacin los actos del

Ejecutivo.

- Mecanismos que aseguren

independencia (autoridad

independiente y presupuesto

autnomo) y proteccin de

remociones arbitrarias.

- Mecanismos para denunciar

actos de corrupcin,

desarrollar investigaciones

y solicitar informacin a las

dependencias del Ejecutivo.

- Mecanismos de sancin por

actos de corrupcin o falta de

probidad de las dependencias

del Ejecutivo.

- Mecanismos para inhabilitar

a funcionarios pblicos

del Control por casos de

corrupcin.

- Gestin financiera y

presupuestaria transparente

del Control.

- Publicacin de presupuesto,

activos patrimonio y

contrataciones del Control.

- Servidores pblicos con

responsabilidad administrativa

por irregularidades.

- Casos con expediente

integrado para ejercitar

acciones (administrativas)

derivado de irregularidades

detectadas.

- Servidores pblicos

sancionados (sanciones

firmes) por el organismo

interno de control.

- Sanciones econmicas

recuperadas por la Tesorera

(crditos fiscales) impuestas

por el organismo interno de

control.

- Inhabilitaciones impuestas en

el mbito federal por prcticas

de corrupcin.

Control

Ciudadano:

Ciudadana

e IFAI

Control

Administrativo

Interno:

Secretara de

la Funcin

Pblica y

rganos

Internos

de Control

Atributos que

requiere el Control

FUENTE: elaboracin propia.

Diagnstico del marco institucional anticorrupcin

11

Diagnstico del marco

institucional anticorrupcin

El IMIC toma valores de 0 a 100, siendo 0 la calificacin ms baja, que denota debilidad institucional, y 100 el valor ms alto que implica fortaleza institucional en el combate de la corrupcin. Mxico Evala clasific los resultados en cinco rangos identificados con un semforo de alerta para diferenciar

las reas con mayor debilidad o fortaleza institucional segn corresponda.

10

20

30

40

50

60

70

80

90 100

Los hallazgos de este informe muestran que el IMIC Mxico 2011

report un valor de 73 puntos para el pas, lo que significa que el

aparato gubernamental federal cuenta con una fortaleza institucional

media para prevenir, controlar y sancionar la corrupcin en la Administracin Pblica Federal (APF). Este valor es muy similar a los resultados

del ndice de Integridad Global2 (Global Integrity Index) para Mxico (72 puntos en el ao 2009), lo cual es relevante ya que esta medicin, al igual que el

IMIC, pone nfasis en la calidad institucional anticorrupcin de un pas.

2 El ndice de Integridad Global valora, mediante ms de 300 indicadores relacionados con acciones concretas, la existencia y

eficacia de los mecanismos utilizados por

los gobiernos para combatir la corrupcin.

El objetivo de este ndice no es medir el

nivel de corrupcin en un pas sino evaluar los instrumentos para evitarla, como

lo son: la transparencia, la rendicin de

cuentas y el acceso a la informacin (vase http://www.globalintegrity.org/).

Figura 4. Resultados IMIC Mxico

Total

Marco

Jurdico

Control Poltico: Congreso

60

50

100

75

16

Control Judicial: PGR

68

100

86

57

27

Control Administrativo: ASF

79

100

70

89

59

Control Ciudadano: IFAI - Sociedad Civil

81

100

100

67

58

Contratacin y Gestin de Recursos Humanos

70

90

83

77

32

Adquisicin de Materiales e Insumos

70

100

75

85

18

Gestin de Recursos Financieros

79

100

100

100

16

Entrega de Bienes y/o Servicios

76

99

100

69

38

Control Administrativo Interno: SFP

71

75

92

77

40

73

90

90

77

34

Ejecutivo

Control Externo

Pilar / Ciclo de Poltica

ndice

TOTAL

Marco Jurdico - Implementacin Institucional

90

Marco Jurdico - Implementacin - Adecuacin

86

Marco Jurdico - Implementacin - Adecuacin - Efectividad

73

Implementacin

Adecuacin Efectividad

Institucional

12

Cmo controlar la corrupcin en Mxico?

Los indicadores del IMIC permiten afirmar que el pas cuenta, en buena medida, con el marco normativo, las leyes,

las instituciones y los procesos para controlar la corrupcin

(aunque con reas susceptibles de mejora). Sin embargo,

en trminos de efectividad, la institucionalidad anticorrupcin mexicana reporta resultados deficientes.

Los valores obtenidos en el IMIC por ciclo de

poltica pblica colocan al Marco Normativo

y la Implementacin con una Alta Fortaleza

Institucional (90 puntos). Esto refuerza la idea

de que Mxico ha avanzado en la creacin de una

legislacin anticorrupcin (aunque existan todava

reformas pendientes en la agenda jurdica), as

como en la creacin de instituciones encargadas

de implementar esas normas y leyes adems de

realizar la labor de control y vigilancia al Ejecutivo

Federal y sus dependencias.

El valor que reporta la etapa de Adecuacin

(77 puntos) implica Fortaleza Institucional

Media en Mxico, esto es, que los procesos y los

mecanismos que ponen en marcha la institucionalidad anticorrupcin del pas no son eficientes, lo

cual se traduce en una brecha importante entre las

leyes y su implementacin.

Los indicadores de Efectividad reportan un

valor de 34 puntos, lo que denota una Alta

Debilidad Institucional y apunta a un bajo

desempeo de las acciones para combatir la

corrupcin. Sin embargo, no se puede dejar de

mencionar que parte de los resultados obtenidos

en este eje se deben a la inexistencia de datos y

estadsticas que permitan concluir lo contrario. A

pesar de los avances en acceso a datos y generacin de reportes pblicos de la gestin gubernamental, persiste una baja disponibilidad y calidad

de la informacin sobre el desempeo de la poltica

anticorrupcin en el pas.

Los controles con mayor fortaleza institucional son aquellos que cuentan con ms autonoma respecto del Ejecutivo Federal (como son

el Control Ciudadano y Control Administrativo Externo) o bien, aquellos que han experimentado

reformas importantes en su operacin en aos

recientes (rea de Adquisicin de Materiales e Insumos y Gestin de Recursos Financieros).

Los controles externos que ejercen la funcin

de contrapeso al Ejecutivo (el Control Poltico

y el Control Judicial) son los que reportan mayor debilidad institucional en el IMIC por razones que van, desde la falta de autonoma poltica

efectiva (en el caso del Judicial), hasta ineficiencias

en la operacin (en el Legislativo) para cumplir con

su funcin de control.

Figura 5. Resultados IMIC Mxico 2011 (por control y pilar)

100

90

80

70

60

50

40

30

20

10

0

82

80

78

76

72

70

68

60

Control

Ciudadano:

IFAI y

Sociedad Civil

Adquisicin

de Materiales

e Insumos

Control

Administrativo

Externo:

ASF

Gestin

de Recursos

Financieros

Entrega

de Bienes

y/o Servicios

Control

Administrativo

Interno:

SFP / Contratacin

y Gestin de

Recursos Humanos

Control

Judicial:

PGR

Control

Poltico:

Congreso

FUENTE: elaboracin propia.

Fortalezas y debilidades de los controles anticorrupcin en Mxico

13

Fortalezas y debilidades de los

controles anticorrupcin en Mxico

El IMIC Mxico 2011 permiti identificar los retos que se presentan en torno a

los actos del Ejecutivo tanto en Control Interno como en el Control Externo, los

cuales se describen brevemente a continuacin.3

EL CONTROL INTERNO es ejercido por un rgano administrativo que depende

del titular del Ejecutivo Federal. Vinculadas a este, es posible identificar reas

de interaccin dentro de la administracin pblica que requieren de vigilancia y

control. Los espacios identificados estn representados por los pilares de: Contratacin y Gestin de Recursos Humanos, Adquisicin de Materiales e Insumos,

Gestin de Recursos Financieros y Entrega de Bienes y Servicios.

Los resultados del ndice reflejan la existencia de la normatividad para establecer elementos de prevencin, control y sancin de los actos de corrupcin

al interior de la APF, as como la definicin de un organismo encargado de su

implementacin. Lo anterior est acompaado de la sistematizacin de mecanismos, instrumentos de coordinacin interinstitucional y generacin de informacin que han permitido una mayor transparencia y rendicin de cuentas del

actuar pblico. Sin embargo, an se observan limitaciones en la disponibilidad

y calidad de la informacin estadstica para medir la efectividad de las acciones

del sector pblico en el tema de corrupcin.

EL CONTROL EXTERNO est compuesto por cuatro pilares: Administrativo, Ciudadano, Poltico y Judicial. El anlisis permite afirmar que se cuenta con la normatividad e instituciones necesarias para supervisar de manera externa la labor de

las dependencias pblicas de la APF en la gestin y el control de los recursos pblicos. No obstante, presenta limitaciones en trminos de la autonoma de algunos agentes respecto al Ejecutivo para ejercer sus labores; falta de atribuciones

para aplicar sanciones administrativas o penales a funcionarios pblicos y falta de

profesionalizacin y transparencia en la operacin de algunos actores.

3 Para revisar los resultados completos del IMIC Mxico, consultar

el informe completo en prensa.

14

Cmo controlar la corrupcin en Mxico?

Control Interno: Control Administrativo Interno

Las funciones del Control Administrativo Interno corresponden a la Secretara de la Funcin

Pblica (SFP), dependencia del Poder Ejecutivo

Federal. Est encargada de prevenir, controlar,

vigilar y fiscalizar a las instituciones de la Administracin Pblica Federal. Promueve la observancia de la legalidad entre los servidores pblicos. La SFP y los rganos internos de control

supervisan el funcionamiento de las reas de

interaccin relacionadas con la gestin pblica.

Control Administrativo Interno: La SFP y sus brazos operativos en cada dependencia pblica, es decir, los rganos Internos de Control y Vigilancia (OICV),

estn facultados para realizar labores de prevencin, control y sancin de la

gestin pblica a travs de la mejora de la gestin y auditoras internas.

4 Existe una iniciativa de reforma a

la Ley Federal de Responsabilidades Administrativas de los Servidores Pblicos que contempla la

proteccin a denunciantes y testigos de actos de corrupcin que

aporten informacin valiosa para

los procedimientos de investigacin, la cual fue presentada en

2003 y sigue pendiente en Comisiones en el Congreso de la Unin.

5 El arreglo institucional mexicano,

en cuanto al control administrativo de la gestin gubernamental

a nivel federal, contempla en su

diseo la existencia de dos instancias complementarias en la labor

de fiscalizacin, auditora y control

administrativo al interior y fuera

de la gestin pblica, representados por la SFP y la ASF, respectivamente. Cada Control cuenta

con caractersticas especficas en

trminos de autonoma, facultades de revisin y sancin as como

en la temporalidad de su labor. No

obstante, esta complementariedad disminuye la calificacin otorgada en el ndice a cada Control

en la etapa de Implementacin y

Adecuacin. Esto debido a que la

metodologa original del IMIC est

basada en un modelo ideal de control anticorrupcin.

El Marco Jurdico se encuentra definido en la Ley Orgnica de la Administracin Pblica Federal y el Reglamento Interior de la SFP. Sin embargo, existe una

limitacin en la normatividad del Control Administrativo Interno, ya que los funcionarios pblicos pertenecientes a los OICV no estn protegidos de remociones

arbitrarias. Esta facultad es responsabilidad del Secretario de la Funcin Pblica,

quien a su vez depende del titular del Ejecutivo Federal.

La Implementacin de las funciones de este control corresponde a los OICV.

Estos se encargan de llevar a cabo la fiscalizacin y la sancin por faltas e irregularidades detectadas en las dependencias de la APF. Sus responsabilidades

van desde el control de la legalidad, la contratacin y remuneracin del personal, la adquisicin de materiales e insumos, el uso de activos y recursos materiales, los ingresos y gastos, as como de las cuentas de personas que tienen a

su cargo bienes pblicos del Ejecutivo.

En la etapa de Adecuacin, los OICV cuentan con procedimientos para dar

seguimiento a los informes y recomendaciones derivadas de las auditoras internas, permiten a los servidores pblicos realizar denuncias por casos de corrupcin4 y tienen facultades para imponer sanciones administrativas a los servidores pblicos. Asimismo, la SFP pone a disposicin del pblico en general tanto el

presupuesto que se le asigna como los registros de activos de los funcionarios

pertenecientes al organismo.

Dado que la SFP funge como control interno de la APF no cuenta con elementos

que aseguren su independencia poltica del Ejecutivo Federal, como por ejemplo:

un presupuesto autnomo.5 Presenta limitaciones en el alcance de las sanciones

Fortalezas y debilidades de los controles anticorrupcin en Mxico

Figura 6. Resultados IMIC Mxico:

Control Administrativo Interno

Control Administrativo

Interno: SFP

Marco Jurdico

10

20

30

40

50

60

70

80

90 100

75

Implementacin 92

Adecuacin

77

Efectividad

40

FUENTE: elaboracin propia.

que puede implementar, aunadas a la falta de autonoma poltica de los titulares

de los rganos internos de control y de la limitada coordinacin entre instancias

de vigilancia, investigacin y sancin, lo cual restringe el impacto de la labor del

Control Administrativo Interno.

Lo anterior, se encuentra ejemplificado por el hecho de que slo 5% de las sanciones econmicas impuestas por los rganos internos de control son recuperadas por la Tesorera de la Federacin y, 19% de las sanciones administrativas

impuestas en el mbito federal por prcticas de corrupcin, constituyen una

inhabilitacin del sector pblico. Aunque es claro que esta informacin no es

suficiente para valorar a cabalidad la Efectividad del control.

Es recomendable que se emprendan acciones enfocadas a: (i) Establecer en

la normatividad los motivos de despido de los funcionarios que pertenecen a

los organismos de control interno para evitar remociones arbitrarias. (ii) Actualizar el marco normativo que define el procedimiento para el nombramiento

de los titulares del control interno y para su profesionalizacin, as como de

la asignacin de su presupuesto, con el objetivo de garantizar su independencia. (iii) Fortalecer los mecanismos de cooperacin y coordinacin entre

el rgano de control interno y los dems controles que participan en tareas

de investigacin y sancin (entre ellos la ASF, el Congreso y la PGR) de casos

de corrupcin de servidores pblicos. (iv) Generar una base de datos pblica

sobre investigaciones y sanciones impuestas a funcionarios pblicos por tipo

de casos de corrupcin.

Indicadores

de Efectividad

Porcentaje de casos con

expediente

integrado

para ejercitar acciones

administrativas derivado de irregularidades

detectadas por auditoras internas.

Porcentaje de servidores

pblicos con responsabilidad administrativa.

Porcentaje de servidores pblicos sancionados

(sanciones firmes) por

el organismo interno de

control respecto del total

de sanciones efectuadas.

Porcentaje de sanciones

recurrentes con relacin

al ao inmediato anterior en las dependencias

de la APF.

Porcentaje de sanciones econmicas recuperadas por la Tesorera

(crditos fiscales), respecto de las sanciones

econmicas impuestas

por el organismo interno de control.

Porcentaje de apercibimientos del total de sanciones

administrativas

en el mbito federal.

Porcentaje de inhabilitaciones del total de

sanciones administrativas impuestas en el

mbito federal.

15

16

Cmo controlar la corrupcin en Mxico?

Control Interno: Contratacin y Gestin de Recursos Humanos

La Contratacin y Gestin de Recursos Humanos busca regular el reclutamiento de servidores pblicos que ingresan a las dependencias

de la APF, los cuales deben ajustarse a procedimientos de vigilancia, fiscalizacin e, incluso,

sancin mientras ejercen la funcin pblica.

En el pilar de Contratacin y Gestin de Recursos Humanos existe un Marco Jurdico que regula la contratacin de funcionarios pblicos, la obligatoriedad de los servidores pblicos de presentar una declaracin de activos patrimoniales, as como una normatividad que regula la funcin pblica mediante la Ley

de Responsabilidades de Servidores Pblicos y la Ley del Servicio Profesional de

Carrera para promover el mrito y la capacitacin.

La Implementacin de dicha normatividad es responsabilidad de la SFP, encargada de dar seguimiento a las faltas a la probidad de funcionarios pblicos.

Est a cargo de la gestin del Sistema del Servicio Profesional de Carrera (SPC)

y del acceso a un puesto pblico en las dependencias de la APF. Fiscaliza y/o

sanciona el cumplimiento de las declaraciones patrimoniales y el desempeo del

Sistema del SPC.

En el ciclo de Adecuacin existen mecanismos que promueven y vigilan el

buen desempeo de los funcionarios, a travs de la capacitacin en Cdigos de

Conducta, de la actualizacin peridica de su informacin patrimonial, de la proteccin a denuncias de actos de corrupcin y de las sanciones por inhabilitacin

como consecuencia de los mismos.

No obstante, persisten retos en cuanto a la imparcialidad de los comits encargados de la seleccin de candidatos en concursos por un puesto en el servicio

pblico, as como en la existencia de mecanismos confiables y externos de verificacin para la contratacin de funcionarios pblicos y la verificacin de las

declaraciones patrimoniales.

En cuanto a los indicadores que miden la Efectividad, los resultados de las acciones anteriormente descritas registran avances sobresalientes en la contratacin

de los servidores pblicos, ya que alrededor de 70% se realiza mediante concurso

pblico. De igual forma, las apelaciones o consultas realizadas al sistema de contratacin de personal son subsanadas en su totalidad. Sin embargo, con respecto

Fortalezas y debilidades de los controles anticorrupcin en Mxico

Indicadores

de Efectividad

Figura 7. Resultados IMIC Mxico:

Contratacin y Gestin de Recursos Humanos

Contratacin y Gestin

de Recursos Humanos

Marco Jurdico

10

20

30

40

50

60

70

80

90 100

90

Implementacin 83

Adecuacin

77

Efectividad

32

FUENTE: elaboracin propia.

a la informacin patrimonial poco ms de 20% de los funcionarios pblicos se encuentran obligados a presentar declaracin patrimonial, derivado tambin del nivel

de responsabilidad o atribucin del funcionario en el sector pblico. Asimismo, la

falta de detalle en la presentacin de la informacin, imposibilita definir el nmero

de servidores pblicos efectivamente sancionados por irregularidades detectadas

en las declaraciones patrimoniales, ya que slo se da a conocer el nmero de expedientes que son remitidos a la Unidad de Asuntos Jurdicos de la SFP, o el total de

sanciones registradas por responsabilidad de situacin patrimonial.

Por otro lado, 67.8% de las vacantes de la APF son cubiertas por concurso pblico, lo

cual es un indicador positivo, aunque el Sistema del Servicio Profesional de Carrera

no comprende al personal de Presidencia, Relaciones Exteriores, Seguridad Pblica ni

a los nombramientos de confianza al interior de las dependencias pblicas.

Por lo anterior, se recomienda llevar a cabo acciones enfocadas a: (i) Incluir en

el marco normativo el procedimiento para que el comit encargado de dictaminar los concursos por puestos pblicos cuente con la participacin obligatoria de

un ente externo que garantice la objetividad e independencia de los resultados

de concursos por plazas pblicas. (ii) Generar una base de datos pblica en la

que se sistematice la informacin de funcionarios pblicos, puestos que ocupan

en la APF, su declaracin patrimonial, proceso de contratacin, irregularidades

detectadas y sanciones impuestas. (iii) Fiscalizar las declaraciones patrimoniales

estableciendo un mecanismo de alerta automatizado en el sistema Declaranet,

con el objetivo de identificar casos de irregularidades en los activos de funcionarios pblicos con mayor oportunidad y eficiencia.

Porcentaje de declaraciones de funcionarios

pblicos disponibles en

el sistema Declaranet

respecto del total de

funcionarios pblicos.

Porcentaje de observaciones emitidas a funcionarios directivos (como

consecuencia de investigaciones de irregularidades), respecto del nmero total de funcionarios

directivos y no directivos.

Porcentaje de observaciones emitidas por irregularidades detectadas en las

declaraciones de activos

de funcionarios pblicos

respecto del total de irregularidades detectadas.

Porcentaje de consultas/

apelaciones resueltas respecto del nmero total de

apelaciones realizadas al

sistema de contrataciones.

Porcentaje de funcionarios sancionados por

concepto de irregularidades en declaracin de

activos respecto de funcionarios a los que se

emitieron observaciones.

Porcentaje de casos sancionados en materia de

infracciones administrativas y delitos en materia electoral cometidos

por servidores pblicos

federales. (*)

Porcentaje de contratos

a honorarios cubiertos

por concurso pblico respecto del total de contratos a honorarios.

Porcentaje de vacantes

cubiertas por concurso

pblico respecto del total de vacantes.

Porcentaje de sanciones en el sector pblico respecto del total de

investigaciones realizadas a los procesos de

contratacin. (*)

Tiempo promedio transcurrido entre el inicio de

una investigacin (denuncia) y el trmino de sta.

(*) Indicador sin

informacin disponible.

17

18

Cmo controlar la corrupcin en Mxico?

Control Interno: Adquisiciones de Materiales e Insumos

El pilar de Adquisiciones de Materiales e Insumos tiene el objetivo de regular los procesos

de contrataciones y establecer los mecanismos

para licitaciones, arrendamientos de bienes

muebles y prestacin de servicios dentro de la

Administracin Pblica Federal, para evitar el

abuso de los recursos.

6 A la normatividad vigente hay que

agregar la recientemente aprobada Ley Federal Anticorrupcin

en Contrataciones Pblicas, promulgada por el Presidente de la

Repblica el 8 de junio de 2012.

Dicha ley aborda el fenmeno de

la corrupcin desde el punto de

vista de la oferta, estableciendo

sanciones a empresas y actores

de la iniciativa privada.

7 Es importante mencionar que, en

las contrataciones pblicas que

llevan a cabo las dependencias de

la APF desde 2004 es posible incluir la participacin de personas

fsicas, conocidas como testigos

sociales. stos pueden participar

en los procesos de contrataciones

en calidad de invitados y tendrn

derecho a voz. No obstante, la

participacin de los testigos sociales no es obligatoria en todos los

procesos de contrataciones. Est

sujeta a invitacin o solicitud por

parte de las dependencias pblicas

y a criterios relacionados con el

monto de la contratacin, importancia estratgica o la presuncin

de opacidad de la misma.

8 Informacin de la Unidad de Poltica de Contrataciones Pblicas de

la SFP.

En el pilar de Adquisiciones de Materiales e Insumos, el Marco Jurdico presenta una alta fortaleza institucional gracias a la existencia de una la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Pblico que regula los procesos de

adquisiciones gubernamentales. De tal forma que las contrataciones deben llevarse

a cabo a travs de procesos de adjudicacin o licitaciones por convocatoria pblica.

Esto significa que el gobierno federal est obligado a difundir ampliamente las condiciones, requisitos y resultados de las mismas.

Dicha normatividad, tambin establece las sanciones correspondientes para

aquellos proveedores involucrados en actos de corrupcin o incumplimientos contractuales, lo cual se complementa con la previsin contenida en la Ley de Responsabilidades Administrativas de los Servidores Pblicos para el mismo fin.

En trminos de Implementacin, se faculta a la SFP como rgano responsable de

implementar un sistema electrnico de contrataciones y compras pblicas, denominado Compranet, as como de publicar a travs de ese sistema la informacin asociada

con los procesos de compras y contrataciones gubernamentales y, por tanto, de fiscalizar y sancionar las faltas en los procesos o en la informacin asociada a los mismos.

Como parte del importante avance que presenta el Ejecutivo en trminos de

transparencia y rendicin de cuentas en este pilar, todas las contrataciones donde se utilizan recursos pblicos, estn reguladas por un marco normativo definido:6 La Ley de Adquisiciones, Arrendamientos y Servicios del Sector Pblico, la

Ley de Obras Pblicas y la Ley General de Bienes Nacionales.

Asimismo, en la etapa de Adecuacin existen mecanismos para que los procesos

de compras pblicas se rijan por los principios de libre concurrencia y equidad. La

seleccin de proyectos se realiza con base en las mejores condiciones disponibles

en cuanto a precio, calidad, financiamiento, oportunidad, crecimiento econmico,

generacin de empleo y dems circunstancias preferentes. A este respecto, est

disponible en la pgina de la SFP un directorio de licitantes, contratistas y proveedores sancionados con el impedimento para presentar propuestas o celebrar

Fortalezas y debilidades de los controles anticorrupcin en Mxico

Figura 8. Resultados IMIC Mxico:

Adquisicin de Materiales e Insumos

Indicadores

de Efectividad

Adquisicin de

Materiales e Insumos

10

20

30

40

50

60

70

80

90 100

Marco Jurdico 100

Implementacin 75

Adecuacin

85

Efectividad

18

FUENTE: elaboracin propia.

contratos con las dependencias de la APF. Las debilidades en torno a los resultados de este pilar son reflejo de la falta de independencia de los OICV de la APF y

de la fragilidad de los mecanismos que garanticen la imparcialidad de los comits

de compras y contrataciones pblicas.7

La heterogeneidad de las estadsticas presentadas en materia de adquisiciones dificulta el monitoreo adecuado de estas actividades. Se estima que las contrataciones

pblicas representan aproximadamente 40% del presupuesto federal. Y del total

de contrataciones pblicas para 2011, 67.6% corresponden a licitaciones, 24.9%

a adjudicacin directa y aproximadamente 7.6% a invitacin a cuando menos tres

personas.8 En trminos de Efectividad, los indicadores de control y sancin registran alcances de alrededor de 50% en los procesos de compras y contrataciones

pblicas. Por otro lado, durante 2011, se registraron impugnaciones en 48% de los

procedimientos de licitacin. El 52% de las inconformidades presentadas se relacionaban con adquisiciones.

Se recomienda emprender acciones enfocadas a: (i) Establecer mecanismos para garantizar la imparcialidad de los comits dictaminadores de compras y contrataciones

pblicas. (ii) Perfeccionar el procedimiento de inconformidad sobre los concursos de

compras pblicas, definiendo mecanismos y plazos claros de respuesta que contribuyan a la transparencia en la seleccin del licitante ganador de un concurso pblico.

(iii) Sistematizar la informacin contenida en Compranet con la finalidad de generar

estadsticas tiles sobre el comportamiento de las compras en el sector pblico. (iv)

Generar una base de datos e indicadores que den cuenta del monto que representan las contrataciones del presupuesto pblico, as como la informacin del costo de

compra pblica por licitaciones, invitaciones restringidas y adjudicaciones directas.

Porcentaje de contrataciones pblicas por adjudicacin directa respecto

al total.

Porcentaje de sanciones

por incumplimiento de

los procesos de compras

pblicas respecto del total de incumplimientos.

Porcentaje de procesos de

compras pblicas realizados dentro de los plazos

de adjudicacin respecto

del total de procesos de

compras pblicas. (*)

Promedio de das transcurridos entre el aviso

de la licitacin pblica y

la apertura de las ofertas respecto del monto

de cada licitacin. (*)

Porcentaje de casos de

incumplimiento en los

procesos de compras

pblicas respecto al total

de compras pblicas. (*)

Porcentaje de licitaciones

adjudicadas con ms de

un solo oferente. (*)

Porcentaje de consultas/

apelaciones

respondidas, respecto del total

de consultas/apelaciones

realizadas al sistema de

compras pblicas, luego

de haberse realizado una

adjudicacin. (*)

Porcentaje de casos en

los cuales el organismo

regulador fall a favor

de los proveedores, respecto del nmero total

de casos evaluados durante el periodo.

Porcentaje de inconformidades recibidas por

el proceso de adquisicin respecto del total

de inconformidades.

(*) Indicador sin

informacin disponible.

19

20

Cmo controlar la corrupcin en Mxico?

Control Interno: Gestin de Recursos Financieros

La Gestin de Recursos Financieros busca regular los procesos de programacin, presupuestacin, aprobacin, ejercicio, control y evaluacin

de los ingresos y egresos pblicos federales

ejercidos por la administracin pblica.

Gestin de Recursos Financieros: Los resultados de este pilar representan

la mayor fortaleza del Control Interno a la corrupcin, dado que las reformas

en materia de transparencia y rendicin de cuentas acontecidas en el pas en la

ltima dcada, permitieron avanzar en la regulacin financiera y presupuestaria

del sector pblico. Al mismo tiempo, la publicacin peridica de informes financieros y la implementacin de un proceso constante de evaluacin han permitido

un mayor control sobre el ejercicio del gasto y la gestin de recursos pblicos.

El Marco Jurdico definido en la Ley Federal de Presupuesto y Responsabilidad

Hacendaria, contempla desde las metas para el manejo financiero y presupuestario del sector pblico, hasta la obligatoriedad de la publicacin de los criterios

de poltica econmica, el presupuesto asignado y la evaluacin del desempeo

de los programas de las dependencias que identifiquen la eficiencia, eficacia e

impacto social del ejercicio del gasto.

9 El lanzamiento en 2012 del portal

de Transparencia Presupuestaria

de la Secretara de Hacienda y

Crdito Pblico (SHCP) permite

avanzar en la sistematizacin de

informacin sobre finanzas pblicas a travs de indicadores,

evaluaciones, la presentacin de

un Presupuesto Ciudadano, as

como la posibilidad de dar seguimiento al cumplimiento de metas

y objetivos de los programas presupuestarios federales a travs

del Sistema de Evaluacin del

Desempeo (SED). http://www.

transparenciapresupuestaria.gob.

mx/ptp/index.jsp

La Implementacin en la gestin de recursos financieros es competencia de

dos instituciones, lo que permite llevar un control ms estricto del ciclo presupuestario, por un lado, a la Secretara de Hacienda y Crdito Pblico (SHCP) le

corresponde formular el programa de gasto pblico federal y la evaluacin del

presupuesto asignado y, por otro, la Auditora Superior de la Federacin (ASF)

es la encargada de fiscalizar y sancionar los daos y perjuicios que afecten la

Hacienda Pblica Federal o el patrimonio de los entes pblicos federales.

En cuanto a la Adecuacin de la gestin financiera de los recursos, es obligatorio

hacer pblica a toda la ciudadana la Ley de Ingresos y el Presupuesto de Egresos por

ao fiscal, as como los Informes sobre la Situacin Econmica de las Finanzas Pblicas y la Deuda Pblica de manera trimestral. La puesta en marcha del Presupuesto

basado en Resultados y el Sistema de Evaluacin del Desempeo tienen la intencin

de fortalecer el vnculo entre el ejercicio del gasto y su impacto en la sociedad.

Respecto a la fiscalizacin del gasto, la labor de la ASF y la participacin de rganos externos de evaluacin de la gestin no han logrado superar las brechas de

Fortalezas y debilidades de los controles anticorrupcin en Mxico

Indicadores

de Efectividad

Figura 9. Resultados IMIC Mxico:

Gestin de Recursos Financieros

Gestin de

Recursos Financieros

10

20

30

40

50

60

70

80

90 100

Marco Jurdico 100

Implementacin 100

Adecuacin

100

Efectividad

16

FUENTE: elaboracin propia.

temporalidad para publicar con mayor oportunidad los informes de fiscalizacin,

lo que reduce el impacto del proceso de evaluacin por resultados en la asignacin de los recursos pblicos.

Los resultados del control en trminos de Efectividad muestran que, aunque

ms de 90% de las evaluaciones realizadas son pblicas, slo 9% de los programas ejecutados por el sector pblico son sometidos a evaluacin, mientras que

22% de los programas federales no son sometidos a auditoras externas. En el

ao de estudio, la ampliacin del gasto fue de 6% del presupuesto respecto a lo

aprobado en comparacin con el ao anterior.

Tambin, se puede mencionar que de las irregularidades identificadas en la

Cuenta Pblica slo 16% concluyen en acciones para promocin de responsabilidad administrativa sancionatoria. Dada la informacin disponible, no es posible

realizar la medicin de las cuantificaciones monetarias por daos patrimoniales

que son detectadas en las auditoras realizadas al presupuesto pblico.

Es recomendable que se emprendan acciones enfocadas a: (i) Modificar los plazos de publicacin de los resultados de recursos auditados para que la informacin sea utilizada con oportunidad. (ii) Disear e implementar los mecanismos

mediante los cuales se incorporen, de manera efectiva, los resultados de las

evaluaciones de los programas de la APF en la toma de decisiones de asignacin

del gasto pblico. (iii) Crear una base de datos pblica que sistematice informacin sobre presupuesto, asignacin del gasto con base en los resultados de evaluaciones y observaciones a programas derivadas de evaluaciones y auditoras.9

Porcentaje de programas

federales no sometidos a

auditoras externas respecto del total de programas del sector pblico.

Porcentaje de ampliaciones del gasto, en comparacin con el presupuesto

aprobado del sector pblico en 2011.

Porcentaje de programas

evaluados el ltimo ao

respecto del total de programas ejecutados por el

sector pblico.

Porcentaje del presupuesto asignado sobre

la base de evaluaciones

de impacto (costo-efectivas), respecto del presupuesto asignado sobre

la base de otro tipo de

evaluaciones, durante el

ltimo ao. (*)

Porcentaje del gasto presupuestario destinado al

control del uso de los fondos pblicos con respecto

al presupuesto total del

sector pblico. (*)

Porcentaje de observaciones

incorporadas

respecto de las observaciones realizadas por

las evaluaciones o auditoras de eficiencia presupuestaria del sector

pblico. (*)

Porcentaje de evaluaciones disponibles a la

ciudadana respecto del

total de evaluaciones realizadas en el ltimo ao.

Porcentaje de cuantificaciones monetarias correspondientes a daos

patrimoniales al erario

respecto del total de cuantificaciones monetarias de

las auditoras realizadas al

Presupuesto. (*)

Porcentaje de acciones

emitidas para Promocin

de Responsabilidad Administrativa Sancionatoria (PRAS) respecto de

las acciones totales de las

observaciones identificadas en la Cuenta Pblica.

(*) Indicador sin

informacin disponible.

21

22

Cmo controlar la corrupcin en Mxico?

Control Interno: Entrega de Bienes y Servicios

En el pilar de Entrega de Bienes y Servicios se

materializa la accin conjunta y la transformacin de los recursos de la administracin

pblica federal (financieros, humanos y materiales) en programas y servicios pblicos dirigidos al ciudadano.

Con respecto a la Entrega de Bienes y Servicios10 existen avances importantes en el Marco Normativo ya que contempla la homologacin de reglas para

asegurar la calidad y el desempeo en los bienes y servicios pblicos. Mediante

la Ley Federal de Presupuesto y Responsabilidad Hacendaria, se establece la

obligatoriedad de simplificar trmites y requisitos, fiscalizar su cumplimiento

y sancionar a las dependencias que registran irregularidades en la entrega de

bienes y servicios a los beneficiarios.11

Como parte de la cultura de transparencia en el pas, la reglamentacin que determina la entrega de bienes y servicios pblicos se encuentra disponible al pblico en general y, derivado de la rendicin de cuentas, 100% de los programas

federales establecen en su reglamentacin la obligacin de fiscalizar la entrega,

y casi el total de ellos contempla la sancin por faltas detectadas (91% de los

programas federales).

10 En este pilar se evalu una

muestra de 11 dependencias de

la APF y se tomaron en cuenta

43 programas federales, todos

ellos sometidos a Reglas de

Operacin (ROP).

11 En la evaluacin de la Entrega

de Bienes y Servicios, segn los

criterios de la metodologa IMIC,

slo se evaluaron programas

sociales federales. No obstante,

cabe destacar la labor realizada

por la Secretara de la Funcin

Pblica en la reduccin de trmites administrativos a nivel federal, para simplificar el acceso de

los usuarios a servicios de alto

impacto; as como la medicin

realizada por esa dependencia

sobre la percepcin de los usuarios en 400 trmites federales.

La Implementacin institucional se realiza a travs de las dependencias pblicas coordinadoras de cada sector, las cuales se encargan de la publicacin

de los procesos de entrega de bienes y servicios, procurando la simplificacin

de requisitos. Posteriormente la fiscalizacin de los programas se lleva a cabo

a travs de la SFP, la ASF y, en algunos casos, de los Comits de Beneficiarios.

De acuerdo con la muestra de programas federales definida para el clculo del

ndice, todos contemplan el establecimiento de un organismo o dependencia

encargado de velar por el desempeo, la calidad y el cumplimiento en la entrega

de bienes y servicios.

Por el lado de la Adecuacin, an cuando se han diseado mecanismos de solicitud y monitoreo sistematizados y automatizados para la entrega de bienes y

servicios pblicos, no se cuenta con un formulario estandarizado que facilite la

solicitud a los potenciales beneficiarios, que permitan un seguimiento puntual al

proceso (slo 28% de los programas federales cuentan con ste) o que minimicen la presencia de actos de corrupcin.

Fortalezas y debilidades de los controles anticorrupcin en Mxico

Indicadores

de Efectividad

Figura 10. Resultados IMIC Mxico:

Entrega de Bienes y/o Servicios

Entrega de Bienes

y/o Servicios

Marco Jurdico

10

20

30

40

50

60

70

80

90 100

99

Implementacin 100

Adecuacin

69

Efectividad

38

FUENTE: elaboracin propia.

Asimismo, tampoco se definen los mecanismos o sistemas mediante los cuales se registran aquellos programas que han cumplido o incumplido con la entrega de apoyos.

Dentro de los indicadores que miden la Efectividad de las acciones instrumentadas en este pilar, se observa un gran avance en torno a las evaluaciones

que se realizan a los programas federales sujetos a Reglas de Operacin (98%

del total cuentan con evaluaciones de desempeo). Sin embargo, slo 10% de

dichas evaluaciones se identifican como de impacto. Tambin se registra que

77.3% de los programas federales de desarrollo social proporcionan capacitacin a los beneficiarios sobre sus derechos y obligaciones. No obstante, no se

conoce la estadstica para aquellos programas que estn fuera del rubro social.

Por otro lado, slo 28% de los programas federales evaluados llevan a cabo

seguimiento automatizado en el proceso de solicitud-entrega de bienes y servicios. Esto implica que las deficiencias detectadas se observan principalmente

en la solicitud de los mismos, en la falta de estandarizacin entre programas y

en la inexistencia de estadsticas certeras sobre dependencias o programas que

han incumplido en la entrega de estos servicios a la poblacin.

Es recomendable que se emprendan acciones enfocadas a: (i) Establecer en la

normatividad la obligacin de registrar en un sistema pblico a las dependencias

o unidades responsables que incumplen con la entrega de bienes y servicios

pblicos. (ii) Implementar un sistema automatizado de seguimiento y verificacin de solicitudes y entrega de servicios pblicos. (ii) Crear una base de datos

pblica de casos y sanciones a dependencias que incumplen con la entrega de

bienes y servicios pblicos.

Porcentaje de programas sujetos a reglas

de operacin que han

incumplido con la entrega de los apoyos que

estn en un registro a

disposicin de la ciudadana respecto del total

de programas sujetos a

reglas de operacin.

Porcentaje de quejas

emitidas al sector pblico por la entrega de

un bien o servicio pblico (subsidios) respecto del total de apoyos entregados.

Porcentaje de recursos

destinados al gasto operativo de los programas

federales que otorgan

bienes y servicios pblicos (subsidios).

Monto total asociado a

los programas federales que entregan bienes y servicios pblicos

(subsidios)

respecto

del monto asociado a

los mismos programas

federales disponibles a

la ciudadana.

Porcentaje de inconformidades por obras y servicios pblicos respecto

del total de inconformidades recibidas.

Porcentaje de evaluaciones de impacto realizadas a programas federales que otorgan bienes y

servicios pblicos (subsidios) respecto del total

de programas federales

(en el ltimo ao).

Tiempo promedio de

respuesta a consultas

realizadas para la entrega de un bien o servicio

pblico (subsidios).

23

24

Cmo controlar la corrupcin en Mxico?

Control Externo: Control Administrativo Externo

El Control Administrativo Externo corresponde

a la Auditora Superior de la Federacin (ASF),

entidad encargada de la fiscalizacin de los

recursos pblicos, la evaluacin de la gestin

financiera, el cumplimiento de los objetivos y

metas de los programas federales, as como de

la determinacin de daos y perjuicios a la hacienda pblica federal.

12 El arreglo institucional mexicano, en cuanto al control

administrativo de la gestin

gubernamental a nivel federal, contempla en su diseo la

existencia de dos instancias

complementarias en la labor de

fiscalizacin, auditora y control

administrativo al interior y fuera de la gestin pblica, representados por la SFP y la ASF,

respectivamente. Cada Control

cuenta con caractersticas especficas en trminos de autonoma, facultades de revisin y

sancin as como en la temporalidad de su labor. No obstante,

esta complementariedad disminuye la calificacin otorgada

en el ndice a cada Control en

la etapa de Implementacin y

Adecuacin. Esto debido a que

la metodologa original del IMIC

est basada en un modelo ideal

de control anticorrupcin.

13 La ASF cuenta con la facultad

de aplicar directamente el procedimiento de Fincamiento de

Responsabilidades Resarcitorias

que implica la devolucin o reintegracin al erario federal de los

recursos empleados incorrectamente, cuando la dependencia

no haya solventado el pliego de

observaciones emitidas por el

rgano de fiscalizacin superior.

Por otro lado, a partir de la reforma constitucional de 2008 tiene

la facultad de imponer multas

cuando los entes fiscalizados

no entreguen la informacin

solicitada por la ASF durante la

planeacin, desarrollo de las auditoras y el seguimiento a las

acciones derivadas de estas.

Control Administrativo Externo: Es uno de los controles anticorrupcin ms

efectivos en la labor de vigilancia de la gestin del Ejecutivo Federal. Su labor de

auditora externa y expost a la APF es fundamental en la fiscalizacin y control

financiero de las dependencias pblicas federales.

El Marco Jurdico, definido en la Ley de Fiscalizacin Superior de la Federacin

y por la Ley de Fiscalizacin y Rendicin de Cuentas de la Federacin, presenta

una fortaleza institucional alta con respecto a los indicadores evaluados. Esto

es producto de las reformas en materia de fiscalizacin superior de la ltima

dcada, que adems de actualizar la normatividad, fortalecieron y modernizaron

la labor de evaluacin financiera y presupuestaria de la entidad de fiscalizacin

superior hacia el Ejecutivo Federal.

La Implementacin de este Control12 reporta una fortaleza institucional media, dada la existencia de la Auditora Superior de la Federacin (ASF). Este

organismo cuenta con las capacidades para fiscalizar los ingresos y egresos

del Ejecutivo a travs de auditoras a la Cuenta Pblica Federal. Sin embargo,

tiene limitaciones para controlar los actos de legalidad previo al proceso.

En trminos de Adecuacin, el control presenta una fortaleza importante en

los indicadores evaluados ya que cuenta con las herramientas y mecanismos

necesarios para realizar su labor de fiscalizacin: autonoma tcnica y de gestin de la ASF, as como transparencia y control al interior del mismo rgano

de fiscalizacin superior y hacia la ciudadana a travs de su portal de internet.

La dependencia presupuestal y administrativa de la ASF respecto de la Cmara

de Diputados, la necesidad de coordinar con la SFP las responsabilidades administrativas y con el Ministerio Pblico para el fincamiento de sanciones penales,

le restan fortaleza al Control. En trminos de Efectividad, se presenta una

fortaleza institucional baja, aunque tiene la calificacin ms alta de todo el

Fortalezas y debilidades de los controles anticorrupcin en Mxico

Indicadores

de Efectividad

Figura 11. Resultados IMIC Mxico:

Control Administrativo Externo

Control Administrativo:

ASF

10

20

30

40

50

60

70

80

90 100

Marco Jurdico 100

Implementacin 70

Adecuacin

89

Efectividad

59

FUENTE: elaboracin propia.

entramado anticorrupcin. Los indicadores que reportan resultados favorables se relacionan con el porcentaje de dependencias de la APF que reciben

y atienden efectivamente las recomendaciones emitidas por el rgano de fiscalizacin superior (alrededor de 98 por ciento). Asimismo, el porcentaje de

recuperaciones econmicas derivadas de la fiscalizacin superior al Ejecutivo

es de casi 50 por ciento.

No obstante, el universo fiscalizado por la ASF respecto al presupuesto total

ejercido por el Ejecutivo es de 37% y menos del 1% de las irregularidades

detectadas por el rgano de fiscalizacin superior culminan en denuncias de

hechos ante el Ministerio Pblico.13

Finalmente, la ausencia de informacin actualizada para evaluar algunos aspectos contemplados en el IMIC es relevante. La brecha entre el ejercicio de

recursos federales y la revisin de la Cuenta Pblica por parte de la ASF (casi

18 meses despus) genera limitaciones para que la labor del rgano se erija

como una amenaza creble a los entes fiscalizados. Es recomendable emprender

acciones enfocadas a: (i) Dotar de mayores facultades sancionatorias a la ASF.

ii) Reducir los tiempos para la presentacin del Informe de Fiscalizacin de la

Cuenta Pblica para que las recomendaciones realizadas tengan mayor impacto

y oportunidad poltica.

Porcentaje de entidades

que no han sido objeto

de observaciones por

parte del organismo fiscalizador respecto del

nmero total de organismos auditados en el

ltimo ao.

Porcentaje de sanciones