También podría gustarte

- Calendario Acelerado - LagunaDocumento8 páginasCalendario Acelerado - LagunaricardoAún no hay calificaciones

- LimpiezaDocumento4 páginasLimpiezaricardoAún no hay calificaciones

- Esp Tec Tuberia Demolición y Reposición de PavimentoDocumento46 páginasEsp Tec Tuberia Demolición y Reposición de PavimentoEddy Eduardo Maldonado FuentesAún no hay calificaciones

- Calculos SeccionesDocumento31 páginasCalculos SeccionesricardoAún no hay calificaciones

- Poi 2018 - ComparadoDocumento54 páginasPoi 2018 - ComparadoricardoAún no hay calificaciones

- Cotizacion FortesDocumento1 páginaCotizacion FortesricardoAún no hay calificaciones

- Memoria de de CalculoDocumento11 páginasMemoria de de CalculoricardoAún no hay calificaciones

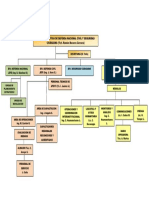

- Organigrama Def. Civil2019Documento1 páginaOrganigrama Def. Civil2019ricardoAún no hay calificaciones

- Consolidado ResumenDocumento8 páginasConsolidado ResumenricardoAún no hay calificaciones

- Organigrama Def. Civil2019Documento1 páginaOrganigrama Def. Civil2019ricardoAún no hay calificaciones

- Separ AdoresDocumento21 páginasSepar AdoresricardoAún no hay calificaciones

- Nombre Jose ManuelDocumento2 páginasNombre Jose ManuelricardoAún no hay calificaciones

- Cotizacion FortesDocumento1 páginaCotizacion FortesricardoAún no hay calificaciones

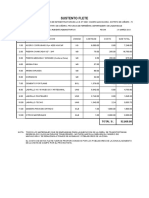

- Sustento FleteDocumento10 páginasSustento FletericardoAún no hay calificaciones

- Cotizacion FortesDocumento1 páginaCotizacion FortesricardoAún no hay calificaciones

- Esp Tec Finales Tramo IDocumento45 páginasEsp Tec Finales Tramo IricardoAún no hay calificaciones

- Especif Agua MejoramientoDocumento37 páginasEspecif Agua MejoramientoricardoAún no hay calificaciones

- Quimica de SuelosDocumento12 páginasQuimica de Suelosricardo100% (3)

- ExcavacionDocumento2 páginasExcavacionricardoAún no hay calificaciones

- Formato Reporte y Curva SDocumento10 páginasFormato Reporte y Curva SricardoAún no hay calificaciones

- Gestion de CostosDocumento3 páginasGestion de CostosricardoAún no hay calificaciones

- Quimica de SuelosDocumento12 páginasQuimica de Suelosricardo100% (3)

- Solicitud de Ampliación de PlazoDocumento6 páginasSolicitud de Ampliación de PlazoricardoAún no hay calificaciones

- Memoria Descriptiva Av. ArequipaDocumento8 páginasMemoria Descriptiva Av. ArequiparicardoAún no hay calificaciones

- Quimica de SuelosDocumento12 páginasQuimica de Suelosricardo100% (3)

- RapidasDocumento10 páginasRapidasricardoAún no hay calificaciones

- Gestion de CostosDocumento3 páginasGestion de CostosricardoAún no hay calificaciones

- Gestion de CostosDocumento3 páginasGestion de CostosricardoAún no hay calificaciones

- Universidad Nacional de Cajamarca: Facultad de Ciencias Económicas Contables Y AdministrativasDocumento32 páginasUniversidad Nacional de Cajamarca: Facultad de Ciencias Económicas Contables Y AdministrativasSALDA�A PALOMINO ALEXANDERAún no hay calificaciones

- Analisis Estado de Ganancias y PerdidasDocumento4 páginasAnalisis Estado de Ganancias y PerdidaswfarenasbAún no hay calificaciones

- Manual de Procedimientos de ContabilidadDocumento124 páginasManual de Procedimientos de ContabilidadJaime Vergara RojasAún no hay calificaciones

- Proceso de Control de GestiónDocumento5 páginasProceso de Control de GestiónMaría VAún no hay calificaciones

- Informe en Ingles en EspañolDocumento14 páginasInforme en Ingles en EspañolSebastian Andre GuadalupeAún no hay calificaciones

- Intruduccion A La Gestion AgropecuariaDocumento12 páginasIntruduccion A La Gestion AgropecuariaMaría L CerloAún no hay calificaciones

- Historia Del BaloncestoDocumento11 páginasHistoria Del BaloncestoRicki dcAún no hay calificaciones

- Examen de Direccion Ing ZentenoDocumento2 páginasExamen de Direccion Ing ZentenoSergio CastilloAún no hay calificaciones

- Ciudad ProsperaDocumento377 páginasCiudad ProsperaAle JiménezAún no hay calificaciones

- Wild Magic Peru E.i.r.l-4981-2019-2-2-2Documento1 páginaWild Magic Peru E.i.r.l-4981-2019-2-2-2Tasaperú TasacionesAún no hay calificaciones

- Certamen 1 (2018) PautaDocumento4 páginasCertamen 1 (2018) PautaVal KiAún no hay calificaciones

- Exoneracion InafectacionDocumento25 páginasExoneracion InafectacionPöölMartínAún no hay calificaciones

- Evaluacion Final - Escenario 8 - Primer Bloque-Teorico-Practico - Virtual - Derecho Comercial y Laboral - (Grupo b07)Documento6 páginasEvaluacion Final - Escenario 8 - Primer Bloque-Teorico-Practico - Virtual - Derecho Comercial y Laboral - (Grupo b07)ANDREA PEREZ DIAZAún no hay calificaciones

- Carta de Cambio de Asesora Eps SuraDocumento3 páginasCarta de Cambio de Asesora Eps SuraAndrea OchoiitaAún no hay calificaciones

- Plantamiento de La Idea de Negocio CASA DE EVENTOS GARAY - Contaduría PIDocumento6 páginasPlantamiento de La Idea de Negocio CASA DE EVENTOS GARAY - Contaduría PIBRANDON GARAYAún no hay calificaciones

- FijaciónPreciosDemandaDocumento7 páginasFijaciónPreciosDemandaYankeeAún no hay calificaciones

- Modelos de inventario EOQ, revisión periódica y punto de reordenDocumento3 páginasModelos de inventario EOQ, revisión periódica y punto de reordensergioAún no hay calificaciones

- Estados 1Documento2 páginasEstados 1JudithLorenaMendezSandoval0% (1)

- Desarrollo Habilidades Negociacion TbjoDocumento12 páginasDesarrollo Habilidades Negociacion TbjoWillian Alejandro Bermudez NarvaezAún no hay calificaciones

- Actividad 1 Semana 3Documento3 páginasActividad 1 Semana 3wilsonAún no hay calificaciones

- Estado esclavista y feudalistaDocumento5 páginasEstado esclavista y feudalistaLeonel Porras100% (4)

- Paso 4 V2 YaquiDocumento6 páginasPaso 4 V2 YaquiSandraMilenaBohorquezAlarconAún no hay calificaciones

- Tipos de PlaneamientoDocumento3 páginasTipos de PlaneamientoJose Carlos TorresAún no hay calificaciones

- La Comunicación y La Expresión Estetica en La Escuela Primaria - HistoriaDocumento3 páginasLa Comunicación y La Expresión Estetica en La Escuela Primaria - HistoriaPsicoanalista Alberto GómezAún no hay calificaciones

- Foro MuñecoDocumento1 páginaForo MuñecopitufoAún no hay calificaciones

- NRC 15-1936 Act 2. Grupo 5Documento208 páginasNRC 15-1936 Act 2. Grupo 5Dëïsy ČärölïńäAún no hay calificaciones

- Interés simple y compuesto - Taller No. 2Documento2 páginasInterés simple y compuesto - Taller No. 2Isabel HerreraAún no hay calificaciones

- Propuesta de Integración de Equipos Tecnológicos para La Gestión de AlmacénDocumento32 páginasPropuesta de Integración de Equipos Tecnológicos para La Gestión de AlmacénJuan Manuel TobonAún no hay calificaciones

- Trabajo Practico Contabilidad de CostosDocumento3 páginasTrabajo Practico Contabilidad de CostosMarianaAún no hay calificaciones