Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Nelson Amurrio Rojas

Cargado por

jaleyyyyyDerechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Nelson Amurrio Rojas

Cargado por

jaleyyyyyCopyright:

Formatos disponibles

1

1.1 INTRODUCCIN.

Es conocido por todos que la globalizacin a nivel mundial tiene mucha relacin

con el avance econmico de muchos pases en particular del nuestro ya que

repercute en muchas empresas lesionando o beneficiando el presupuesto de las

mismas. Todos hemos hecho presupuestos desde la edad en la que recibamos el

primer dinero de nuestros padres y tenamos que ajustar estos recursos mnimos a

nuestra costumbre de golosinas y diversin. El ama de casa tiene siempre el

problema de estirar los gastos del hogar un poquito ms y poder llegar a fin de

mes.

Los presupuestos de una empresa son ms complicados y expresados bajo

trminos financieros y casi desconocidos para el ciudadano comn, pero en sus

conclusiones finales no son tan diferentes a los del ama de casa. Los

presupuestos de las empresas son tambin utilizados para un correcto control y en

esto se basa el estudio a realizarse en todo el trabajo de investigacin empleado

en la empresa SABER VIVIR S.R.L. con el cual aprender su correcta aplicacin y

se ver sus respectivos beneficios.

Por otro lado se puede observar en la economa boliviana que los sistemas

contables tradicionales siguen siendo utilizados por los gerentes de las empresas

para formular normas y administrar los departamentos y funciones de los cuales

son responsables.

Puesto que la actividad econmica de la empresa es medida en trminos

monetarios, la prueba definitiva de la eficacia del gerente ser el margen de

beneficio obtenido en funcin de los recursos que le han sido confiados. Es as

que los niveles de beneficio que razonablemente se esperan de la gestin

empresarial dependen de muchos factores econmicos y funcionales, incluyendo

las caractersticas de los escenarios en los cuales est operando la empresa.

2

Una vez definidos los beneficios que se esperan obtener, el gerente debe

traducirlos a trminos econmicos en un amplio informe, donde deber prever

razonablemente los objetivos y las estrategias de la empresa para un determinado

ejercicio econmico que permitir su posterior cumplimiento.

La presente propuesta es el resultado de un anlisis continuo del conjunto de

debilidades que presenta el control presupuestario de la empresa SABER VIVIR

S.R.L., con el objeto de plantearlo de manera formal para el logro de sus objetivos

econmicos

El alcance del trabajo propone el diseo de un sistema de control interno en el

proceso de ejecucin presupuestaria, en la empresa SABER VIVIR S.R.L.

Asimismo la implementacin de la propuesta permitir que la empresa considere

factores especficos que condicionen el logro de sus metas establecidas

optimizando la calidad y el proceso de ejecucin presupuestaria en la empresa

1.2 ANTECEDENTES.

A continuacin se expone los antecedentes temticos y los antecedentes

institucionales, los cuales proporcionaran informacin de los hechos relacionados

con el tema para orientar a una correcta interpretacin del mismo.

1.2.1 Antecedentes temticos.

En este apartado se desarrollar la importancia que tiene el control de gestin,

como tambin los indicadores que se originan a partir de ste en las diferentes

empresas.

3

1.2.1.1 El control interno y su importancia en las empresas.

La importancia de tener un buen sistema de control interno en las organizaciones,

se ha incrementado en los ltimos aos, esto debido a lo prctico que resulta al

medir la eficiencia y la productividad al momento de implantarlos; en especial si se

centra en las actividades bsicas que ellas realizan, pues de ello dependen para

mantenerse en el mercado.

Es bueno resaltar, que la empresa que aplique controles internos en sus

operaciones, podr conocer la situacin real de la misma, de ah, la importancia de

tener una planificacin que sea capaz de verificar que los controles se cumplan

para darle una mejor visin sobre la gestin en la empresa.

Por consiguiente, el control interno comprende el plan de organizacin en todos los

procedimientos coordinados de manera coherente a las necesidades del negocio,

para proteger y resguardar sus activos, verificar su exactitud y la confiabilidad de

los datos contables, as como tambin llevar la eficiencia, productividad y custodia

en las operaciones para estimular la adhesin a las exigencias ordenadas por la

gerencia.

De lo anterior se desprende, que todos los departamentos que conforman una

empresa son importantes, pero, existen dependencias que siempre van a estar en

constantes cambios, con la finalidad de afinar su funcionalidad dentro de la

organizacin. Siendo las cosas as, resulta claro, que dichos cambios se pueden

lograr implementando y adecuando controles internos, los cuales sean capaces de

salvaguardar y preservar los bienes de un departamento o de la empresa.

Segn Catcora

1

el control interno es la base sobre la cual descansa la

confiabilidad de un sistema contable, el grado de fortaleza determinar si existe

una seguridad razonable de las operaciones reflejadas en los estados financieros.

1

CATCORA, F. Sistemas y Procedimientos Contables. McGraw/Hill. 1996, Pg. 238.

4

Una debilidad importante del control interno, es la falta de precisin de sus

resultados

Segn Poch

2

el control aplicado de la gestin tiene por meta la mejora de los

resultados ligados a los objetivos. Esto deduce la importancia que tienen los

controles. Adems el sistema de control tiende a dar seguridad a las funciones que

cumplan de acuerdo con las expectativas planeadas. Igualmente seala las fallas

que pudiesen existir con el fin de tomar medidas y as su reiteracin.

Una vez que el sistema est operando, se requiere de una previsin sobre una

base de pruebas para ver si los controles previstos estn operando como se

plane. Por esto el control interno no puede funcionar paralelamente al sistema,

por estar estos ntimamente relacionados, es decir, funcionan como un todo, para

poder lograr los objetivos establecidos por la organizacin.

1.2.1.2 El control interno en el proceso de ejecucin presupuestaria y su

importancia.

La evaluacin del sistema de control interno a la ejecucin presupuestal, es

realizada para conocer cmo se estn llevando a cabo las funciones que

conciernen a las actividades propias de su giro, tambin para efectuar ajustes a

los programas y la aplicacin de procedimientos, para que de esta manera se

redacte un informe en el que se indiquen las observaciones, conclusiones y

recomendaciones del caso.

En la gestin pblica del siglo XXI, la clave tiene que ser la transparencia

presupuestaria, administrativa, econmica y fiscal, lo cual se logra con la

prevencin y deteccin de fraudes a todo nivel de la administracin por medio del

sistema de control interno. Es aqu donde se hace necesario que el Sistema

establezca un proceso de integracin ordenado con documentos fuente, libros y

2

POCH, R. Manual de Control Interno. 2ed. Barcelona Espaa, Gestin 2000, Pg.17.

5

controles en los diferentes niveles y reas de ejecucin para producir informacin

administrativa financiera y presupuestaria oportuna y confiable.

Un buen sistema de control interno, responde al crecimiento y diversificacin de

las operaciones financieras que se realizan en las organizaciones; asimismo, a la

variedad y cuanta de bienes y servicios de todo orden que se manejan en estas

entidades. Su importancia deviene tambin porque permite conocer, en el curso

de un ejercicio fiscal, si las metas se vienen cumpliendo conforme a lo

programado, si los gastos se vienen realizando de acuerdo a los niveles de

autorizacin y si los ingresos se vienen produciendo en la forma prevista. Permite

demostrar, por otra parte, la situacin financiera y econmica a travs de los

estados contables que muestran los datos valuados y clasificados con criterios

homogneos.

A tales fines sirve el sistema de control interno con sus principales instrumentos,

los documentos fuente, las acciones de control, la auditora y otras. Los

documentos fuente son el punto de partida y el punto de llegada en el sistema de

control.

El sistema de control interno no puede contribuir a la optimizacin de la gestin y

el control institucional si el problema est en su base, es decir en la ejecucin de

las operaciones, de all la importancia que tiene el tratamiento del control interno y

la ejecucin presupuestaria en el marco de la administracin.

El Sistema de control interno asegura la obtencin de informacin financiera,

econmica y presupuestaria concordante con los Clasificadores del Ingreso y del

Gasto, en base a la documentacin fuente que tenga como sustento. El estudio de

las deficiencias del sistema de control interno en el proceso de ejecucin

presupuestal, es muy importante porque contribuye a la deteccin y prevencin

de fraudes en la administracin, por tanto el estudio de su compatibilidad

6

repercutir en la efectividad, eficiencia y economa de los recursos de la gestin

institucional.

1.2.2 Antecedentes institucionales.

La empresa Saber Vivir S.R.L. que se encuentra ubicada en la calle Tomas Fras

N 1158 en la provincia Cercado de la ciudad de Cochabamba se constituye una

empresa que inicio sus actividades en 1998 como un centro nutricional de apoyo y

asesora en aspectos de salud y consulta mdica ofreciendo a sus clientes una

variedad de dietas respecto de sus resultados nutricionales, adems el servicio de

entrega a domicilio de dichas dietas y resultados de diagnstico.

Posteriormente la empresa se posiciona en el mercado como una opcin de

restaurante de almuerzo familiar guiado por el concepto Sano y Sabroso

ofreciendo a la ciudadana cochabambina los siguientes productos:

Alimentos bajos en grasa

Cantidades recomendadas segn grupos de alimentos

Cuidadosa presentacin

Eficiente y clida atencin a los clientes

En segunda instancia y posterior a su posicionamiento como restaurante la

directiva de la empresa SABER VIVIR S.R.L. decidi iniciar sus actividades

ofreciendo servicios de catering en clnicas y hospitales. Estableciendo como su

cliente principal a la CLNICA LOS OLIVOS de la ciudad de Cochabamba

El presupuesto durante los ltimos aos bsicamente se realiz de manera

emprica, que adems de no contar con el registro del mismo, los gastos se

efectan al momento de requerirlos, esta situacin se ve reflejada desde el

momento que no se plantea un proceso de planificacin y organizacin de manera

7

seria y eficiente, por esta razn no se cuenta con informacin sobre lo

presupuestado y lo ejecutado en la empresa.

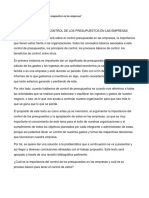

A continuacin se presenta un grafico que no muestra cmo opera la empresa

actualmente en cuanto al proceso de presupuestos con su respectiva ejecucin

segn la entrevista realizada al gerente general de la misma (ver grfico 1).

GRFICO 1. Presupuestos en la empresa.

FUENTE: Elaboracin propia en base a informacin brindada por la empresa.

Se puede notar que se trabaja bsicamente con una media presupuestaria, y que

a partir de sta, la ejecucin que vaya a realizar la empresa, tambin presentar

una tendencia a travs del tiempo, denotando las variaciones a dicho presupuesto,

y lo cual se busca minimizar en el presente trabajo de investigacin.

Una correcta planificacin en el presupuesto permitir alcanzar los objetivos

trazados en la empresa, y medir la eficiencia de la misma a la hora de realizar el

respectivo control.

0

10000

20000

30000

40000

50000

60000

70000

80000

90000

100000

0 2 4 6 8 10 12

PRESUPUESTADO

EJECUTADO

miles de

bolivianos

Meses

8

En cuanto a los mtodos de control que se realizan actualmente en la empresa se

puede mencionar que estos se han estado realizando a travs de registros

informales que no son contabilizados en una base de datos, pero que sin embargo

han significado en cierta manera una ayuda en cuanto al control que se ha querido

establecer en la empresa, dichos registros son los siguientes:

facturas de compra

registros en salida de almacn

lista de compras

solicitud de productos

Todas estas medidas de control que tiene la empresa no han sido suficientes, para

evitar la reduccin de los ingresos, de la misma, que si bien ha estado teniendo

una panorama positivo durante los ltimos aos, estos no son gracias a la

eficiencia a la hora de planificar , sino a los niveles de ventas que se tiene.

En conclusin, se puede decir que la empresa no cuenta con sistema de registro

en cuanto a la ejecucin de sus presupuestos, ni tampoco de una asignacin de

los mismos, los cuales son imprescindibles a la hora de realizar las operaciones

de la misma, y son un pilar fundamental para la planificacin global de la empresa.

9

1.3 PLANTEAMIENTO DEL PROBLEMA.

Para establecer el planteamiento del problema de forma clara se debe tomar en

cuenta la identificacin del mismo, su respectiva formulacin y adems analizar las

variables de causa y efecto representados a continuacin:

1.3.1 IDENTIFICACIN DEL PROBLEMA.

En este apartado daremos a conocer la situacin problemtica que se ha

desarrollado a travs de una entrevista realizada al Ing. Yerko Lizarazu, Gerente

general de la empresa SABER VIVIR S.R.L., adems de identificar tambin la

causa del problema identificado:

1.3.1.1 Situacin problemtica.

Uno de los problemas ms crticos en el aspecto de finanzas que pasa la

institucin es el control presupuestario, como parte de sus procesos internos

debido a las deficiencias en el factor humano, tecnolgico y metodolgico que

acompaan este control.

La principal causa de esta deficiencia es que la empresa no cuenta con

herramientas ptimas de control como ser las hojas electrnicas que son parte de

un equipamiento computacional que es necesario para un correcto control. Desde

el punto de vista organizativo no cuenta con una estructura formal en la

elaboracin de su plan operativo acompaado de los semblantes estratgicos,

aspecto que se ha visto a travs del anlisis de su eficiencia al momento de

planificar, organizar y ejecutar sus operaciones.

10

Para poder exponer de mejor manera la situacin problemtica se desarrolla el

siguiente Diagrama de Ishikawa (ver figura 1).

FIGURA 1. Espina de pescado.

FUENTE: Elaboracin propia en base a la situacin problemtica.

Debido al efecto reflejado en la deficiencia en el control interno de ejecucin

presupuestaria y su causal identificada como el proceso de planificacin,

organizacin y ejecucin ineficientes los aspectos tomados en este sentido son:

Deficiencias en

el control interno

del proceso de

ejecucin

presupuestaria

Proceso de planificacin, organizacin y

ejecucin ineficientes.

Factor Humano

Factor Metodolgico

Factor Material y Tecnolgico

Aplicacin de

mtodos

Falta de Hojas electrnicas y/o

Herramientas de computacin

Deficiencia en el

almacenamiento de

bases de datos

No se cuenta con una

estructura formal

presupuestaria

Deficiencias en

el control de

gestin

Deficiencias en

la definicin de

estrategias

11

Factor humano.- Refirindose a esta causa es necesario tener presente que

tanto la contabilidad tradicional como los contadores que se encargan de ella

concentran su atencin en la determinacin del costo y no en su planeacin ni en

su control, es as como no se permite obtener consolidaciones por planes y

actividades ni identificar a los departamentos o reas que los originan.

Este aspecto no solo se refiere al caso de la empresa SABER VIVIR sino de la

mayora de las empresas bolivianas que cuentan con un sistema de presupuestos.

Factor Metodolgico.- El factor metodolgico evaluado se refiere a que la

empresa no cuenta con una estructura formal de sus presupuestos registrando

estos de manera rudimentaria, adems que tambin se considera su ineficiente

control que debe ser responsabilidad de un control de gestin general.

Otro requerimiento en el aspecto metodolgico es el establecimiento de

estrategias, que actualmente presentan deficiencias en su definicin puesto que

esta operacin tambin se realiza de manera rudimentaria.

Factor material tecnolgico.- Este factor se ve representado bsicamente en el

deficiente almacenamiento de su informacin presupuestaria. En el aspecto de

herramientas de computacin puede observarse que la empresa no cuenta con

hojas electrnicas a manera de registro base para la toma de decisiones y al

momento de registrar y contabilizar el presupuesto y toda la informacin necesaria

para el funcionamiento de la empresa.

1.3.2 FORMULACIN DEL PROBLEMA.

Las deficiencias en el control interno del proceso de ejecucin presupuestaria no

le permiten a la empresa SABER VIVIR S.R.L. tener un adecuado y eficiente

proceso de planificacin, organizacin y ejecucin de sus operaciones.

12

1.3.3 ANLISIS CAUSA EFECTO.

A continuacin se realiza la descripcin del problema de investigacin propuesto

identificando en el mismo las relaciones causa-efecto (ver figura 2).

FIGURA 2. Causa- Efecto.

FUENTE: Elaboracin propia en base al anlisis causa y efecto.

1.4 OBJETIVOS Y ACCIONES.

Para dar solucin al problema planteado se debe llegar a una situacin adecuada

la cual se expresa en el objetivo general, los objetivos especficos y sus

respectivas acciones pertinentes.

1.4.1 OBJETIVO GENERAL.

Disear un sistema de control interno en el proceso de ejecucin presupuestaria

para la empresa SABER VIVIR S.R.L. de la ciudad de Cochabamba.

1.4.2 OBJETIVOS ESPECFICOS.

Dado el objetivo general se proceder a detallar los objetivos especficos de la

investigacin:

Deficiencias en el control

interno del proceso de

ejecucin presupuestaria

Ineficiente proceso de

planificacin, organizacin y

ejecucin de sus

operaciones

Causa Efecto

13

Diagnosticar de las operaciones actuales con relacin al control interno y

ejecucin presupuestal

Analizar y evaluar los mtodos de control interno

Proponer una estructura presupuestaria para la empresa SABER VIVIR

Disear el sistema de control interno para ejecucin de presupuestos

Realizar un anlisis de costos para la implementacin del sistema

1.4.3 ACCIONES DE LA INVESTIGACIN.

Las acciones de investigacin y su relacin con los objetivos especficos son

detalladas a continuacin (ver tabla 1).

TABLA 1. Objetivos especficos y acciones.

Objetivos Especficos

Acciones

Realizar un diagnstico de

las operaciones actuales

con relacin al control

interno y ejecucin

presupuestal

Realizar entrevistas y encuestas a la

directiva de la institucin

Realizar una revisin y exploracin

documental.

Procesar la informacin en base a

fines necesarios para el diagnstico

Analizar y evaluar los

mtodos de control interno

Realizar la revisin bibliogrfica

sobre presupuestos y control interno.

Seleccionar de posibles modelos

aplicables a la empresa

Organizar datos necesarios para la

aplicacin de los modelos

seleccionados

Proponer una estructura

presupuestaria para la

empresa SABER VIVIR.

Elegir modelo presupuestario para

su aplicacin

Elaborar la estructura presupuestaria

en base a datos del objetivo anterior.

Realizar una simulacin de la

estructura presupuestaria.

14

Objetivos Especficos

Acciones

Disear el sistema de

control interno para

ejecucin de

presupuestos

Elegir el sistema control interno para

su aplicacin.

Disear la herramienta de control

que nos permitir monitorear la

ejecucin de los presupuestos

Realizar una simulacin de la

estructura presupuestaria en base al

sistema de control.

Realizar un anlisis de

costos para la

implementacin del

sistema.

Calcular el costo del diseo de

ambos modelos

Calcular el costo de mantenimiento

del sistema

Calcular el costo total de la

implementacin

FUENTE: elaboracin propia en base a los objetivos especficos.

1.5 JUSTIFICACIN DE LA INVESTIGACIN.

El desarrollo de los tipos de justificaciones dados a conocer en este punto tiene

por objetivo mostrar la importancia del tema a tratar desde la perspectiva tcnica y

econmica para que se pueda establecer la relevancia de estos aspectos.

1.5.1 JUSTIFICACIN TCNICA.

El estudio se justifica tcnicamente por el aporte al sector empresarial con la

implementacin de un sistema de control interno, el cual requiere el uso profundo

de la teorizacin integral a travs de la doctrina del presupuesto y control, que

incluye sus conceptos y procedimientos, desarrollados en la formacin profesional

que colaboraran en el diseo de un sistema acorde a los requerimientos de la

empresa SABER VIVIR S.R.L.

15

1.5.2 JUSTIFICACIN ECONMICA.

La realizacin del estudio surge de la necesidad del sector empresarial de llevar a

cabo un adecuado control interno como es el caso de la empresa SABER VIVIR

para poder sistematizar la programacin de su presupuesto y de esa manera

minimizar la diferencia entre lo presupuestado y lo ejecutado, llegando a generar

mayores ingresos econmicos para la empresa.

1.6 ALCANCES.

El alcance del presente trabajo de investigacin se detalla a continuacin:

1.6.1 Alcance temtico.

La investigacin est orientada al diseo de la estructura del presupuesto y del

control interno para que ambas conlleven a un proceso ms eficiente de

organizacin y planificacin en la empresa SABER VIVIR S.R.L. siendo estas

importantes para el desarrollo de las actividades que acompaan al proceso de

ejecucin presupuestaria.

1.6.2 Alcance geogrfico.

La presente investigacin se realizara en la provincia cercado del departamento de

Cochabamba, lugar donde se encuentra establecida el rea administrativa de la

empresa SABER VIVIR S.R.L.(ver figura 3).

16

FIGURA 3. Ubicacin Geogrfica.

FUENTE: Elaboracin propia en base a la ubicacin geogrfica.

1.6.3 Alcance institucional.

La presente investigacin se realizar en coordinacin con la gerencia de la

empresa SABER VIVIR S.R.L.

1.6.4 Alcance temporal.

El alcance temporal del trabajo, en trminos retrospectivos considera informacin

documental desde el ao 2009, estableciendo esta gestin como lmite y en

trminos prospectivos el sistema de control interno tendr vigencia de tres aos,

periodo a partir del cual la empresa podr realizar los ajustes que se consideren

pertinentes.

1.7 HIPTESIS.

EL diseo de un sistema de control interno para el proceso de ejecucin

presupuestaria le permitir a la empresa SABER VIVIR S.R.L. alcanzar eficientes

procesos de planificacin, organizacin y ejecucin de sus operaciones.

17

1.7.1 ANLISIS DE VARIABLES.

Variable independiente: Sistema de control interno para el proceso de ejecucin

presupuestaria

Variable dependiente: Eficientes procesos de planificacin, organizacin y

ejecucin de las operaciones de la empresa.

1.7.2 DEFINICIN CONCEPTUAL.

En base a las variables identificadas anteriormente, a continuacin se proceder a

definir conceptualmente cada una de ellas, con el fin que exista una correcta

interpretacin por parte del lector hacia el trabajo de investigacin.

Sistema: Un sistema es un conjunto de partes o elementos organizados y

relacionados que interactan entre s para lograr un objetivo. Los sistemas reciben

(entrada) datos, energa o materia del ambiente y proveen (salida) informacin,

energa o materia.

Control interno: Conjunto de mtodos y procedimientos coordinados que adoptan

las dependencias y entidades para salvaguardar sus recursos, verificar la

veracidad de la informacin financiera y promover la eficiencia de operacin y el

cumplimiento de las polticas establecidas.

Ejecucin Presupuestaria: Es la actividad de la Administracin dirigida a la

realizacin de los ingresos y gastos previstos en el presupuesto para un perodo

determinado, por lo general anual.

Eficiencia: Es lograr los resultados esperados usando la menor cantidad posible

de recursos

18

1.7.3 OPERATIVIZACION DE VARIABLES.

A continuacin se presenta las variables, su dimensin y el respectivo indicador de

cada una (ver tabla 2).

TABLA 2.Operativizacion de variables.

Variable

Dimensin

Indicador

Sistema de control

interno para el proceso

de ejecucin

presupuestaria.

Polticas de control

presupuestario

Nivel de cumplimiento de

objetivos logrados

relacionados con

ejecucin presupuestaria

Mtodos de control

presupuestario

Hojas electrnicas

Eficiencia en los

proceso de planificacin,

organizacin ,control y

ejecucin de las

operaciones de la

empresa

Planes

Sistema de control y

ejecucin

Objetivos logrados

Estructuras en hojas

electrnicas

FUENTE: Elaboracin propia a la variable independiente y dependiente.

19

1.8 MATRIZ DE CONSISTENCIA.

La relacin entre el problema, objetivo e hiptesis se muestra a continuacin (ver figura 4).

DISEO DE UN SISTEMA DE CONTROL INTERNO EN EL PROCESO DE EJECUCIN

PRESUPUESTARIA EN LA EMPRESA SABER VIVIR S.R.L

Las deficiencias en el control

interno del proceso de ejecucin

presupuestaria

Ineficiente proceso de

planificacin, organiza

cin y ejecucin de

sus operaciones

alcanzar eficientes procesos

de planificacin, organizacin

y ejecucin de sus

operaciones.

EL diseo de un sistema de

control interno en el proceso de

ejecucin presupuestaria

a la empresa SABER

VIVIR S.R.L. alcanzar

eficientes procesos de

planificacin, organizac

in y ejecucin de sus

operaciones

Disear un sistema de

control interno en el

proceso de ejecucin

presupuestaria para la

empresa SABER VIVIR

S.R.L. de la ciudad de

Cochabamba

Provoca

Permitir

Para

Problema Objetivo Hiptesis

FUENTE: Elaboracin propia en base al problema, objetivo general e hiptesis.

E

FIGURA 4. Matriz de Consistencia.

20

2.1 CONTENIDO DEL MARCO TERICO.

Para desarrollar el marco terico se elabora una tabla, en la cual se relaciona los

objetivos especficos y acciones con su respectiva fundamentacin (ver tabla 3).

TABLA 3. Contenido del marco terico.

Objetivos Especficos

Acciones

Marco Terico

Realizar un

diagnstico de las

operaciones

actuales con

relacin al control

interno y ejecucin

presupuestal

Realizar entrevistas y

encuestas a la directiva de

la institucin.

Metodologa de

investigacin

Estadstica descriptiva

Realizar una revisin y

exploracin documental.

Procesar la informacin

en base a fines

necesarios para el

diagnstico

Analizar y

evaluar los

mtodos de

control interno

Realizar una revisin

bibliogrfica sobre

presupuestos y control

interno.

Metodologa de

investigacin

Seleccionar posibles

modelos aplicables a la

empresa

Presupuesto y control

Organizar datos

necesarios para la

aplicacin de los

modelos seleccionados

Proponer una

estructura

presupuestaria

para la empresa

SABER VIVIR.

Elegir modelo

presupuestario para su

aplicacin.

Presupuesto y Control

Elaborar la estructura

presupuestaria en base a

datos del objetivo

anterior.

Realizar una simulacin

de la estructura

presupuestaria.

21

Objetivos Especficos

Acciones

Marco Terico

Disear el

sistema de

control interno

para ejecucin

de

presupuestos

Elegir el sistema control

interno para su

aplicacin.

Presupuesto y control

Disear la herramienta de

control que nos permitir

monitorear la ejecucin

de los presupuestos

Realizar una simulacin

de la estructura

presupuestaria en base al

sistema de control.

Realizar un

anlisis de

costos para la

implementaci

n del sistema.

Calcular el costo del

diseo de ambos

modelos

Contabilidad de costos

Calcular el costo de

mantenimiento del

sistema

Calcular el costo total de

la implementacin

FUENTE: Elaboracin propia en base a los objetivos especficos y acciones.

En el siguiente apartado se desarrollar el marco terico del presente trabajo de

investigacin

2.2 METODOLOGA DE INVESTIGACIN.

A travs de la historia emergieron dos enfoques para poder realizar investigacin

(Cualitativa y cuantitativa).En trminos generales, los dos enfoques emplean

procesos cuidadosos, sistmicos y empricos para generar conocimiento

Enfoque cuantitativo: usa la recoleccin de datos para probar hiptesis, con base

en la medicin numrica y el anlisis estadstica, para establecer patrones de

comportamiento y probar teoras.

Enfoque cualitativo: Utiliza la recoleccin de datos sin medicin numrica para

descubrir o afinar preguntas de investigacin en el proceso de interpretacin.

22

La metodologa de investigacin se considera como una disciplina de apoyo a

las diferentes asignaturas del conocimiento

3

.

La metodologa en su proceso investigativo realiza acciones que se tomaran en

cuenta como referencia en el trabajo de investigacin las cuales bsicamente son

la recoleccin de datos y la revisin de la literatura que sern de gran importancia

en el diagnstico realizado a la empresa SABER VIVIR srl.

2.2.1 Los procesos cuantitativo y cualitativo.

Segn Roberto H

4

. La investigacin es un proceso constituido por diversas etapas,

pasos o fases, interconectadas de una manera lgica y dinmica, esta definicin

es vlida tanto para el enfoque cuantitativo como par el cualitativo. Los dos

enfoques constituyen un proceso que, asu vez, integra diversos procesos.

Ambos son empricos, pues recolectan datos de una realidad objetiva o

constituida. El proceso cuantitativo conformado por 10 etapas fundamentales ver

(figura 5).

FIGURA 5.Fases del enfoque cuantitativo de investigacin.

FUENTE: HERNNDEZ Roberto, Metodologa de investigacin, Pg.23.

3

VILA Baray, Introduccin a la metodologa de la investigacin, Ed. electrnica. Mxico, 2006.

Pg.10.

4

HERNNDEZ Roberto, Metodologa de investigacin, 4ta Ed. Espaa. McGraw Hill, 2006. Pg.,

22.

23

Como ya se ha comentado cada etapa (que es en s un proceso) procede a un

orden riguroso (Por ejemplo, no podemos definir y seleccionar la muestra, si aun

no hemos establecido las hiptesis; ni tampoco es posible recolectar o analizar

datos si previamente no hemos desarrollado el diseo o definido la muestra)-

A diferencia de este proceso, el cualitativo es circular y no siempre la secuencia es

la misma, vara de acuerdo con cada estudio en particular (ver figura 6).

FIGURA 6. Fases del enfoque cualitativo de investigacin.

FUENTE: HERNNDEZ Roberto, Metodologa de investigacin, Pg.23.

Como puede observarse en el grfico la revisin literaria puede realizarse en

cualquier etapa del estudio y apoyar desde el planteamiento del problema hasta la

elaboracin del reporte de resultados.

24

En qu consiste la revisin de la literatura?

La revisin de la literatura se establece como una consulta para obtener datos que

sean tiles en el trabajo de investigacin, a travs de informacin necesaria para

desarrollar un correcto anlisis consiste en detectar y obtener la bibliografa y

otros materiales tiles para los propsitos del estudio, de los cuales se extrae y

recopila la informacin relevante y necesaria para el problema de

investigacin..

5

.

Estos datos son necesarios en el trabajo de investigacin para establecer los

lineamientos tericos sobre los cuales nos basaremos para elaborar nuestros

objetivos en cuanto a presupuesto y control, llegando a poner en prctica lo que se

establece en la teora, aportada por la revisin de la literatura.

2.2.2 Deteccin de la literatura y otros documentos

Segn Roberto H.

6

existen tres tipos de fuentes literarias:

Fuentes primarias: Constituyen el objeto de la investigacin bibliogrfica o

revisin de la literatura y proporcionan datos de primera mano, pues se trata de

documentos que contienen resultados de los estudios correspondientes. Ejemplo

de stas son: libros, antologas, artculos de publicaciones peridicas,

monografas, tesis y disertaciones, documentos oficiales, reporte de asociaciones,

trabajos presentados en conferencias, artculos periodsticos, testimonios de

expertos, documentales, foros y pginas de internet etc.

Fuentes secundarias: Son listas, compilaciones y resmenes de

referencias o fuentes primarias publicadas en un rea de conocimiento en

5

Op. Cit. HERNNDEZ, Pg. 65-66

6

Ibt

25

particular. Es decir, reprocesan informacin de primera mano, Comentan

brevemente artculos libros, tesis disertaciones y otros documentos.

Fuentes terciarias: Se trata de documentos donde se encuentran

registradas las referencias a otros documentos de caractersticas diversas y que

competan nombres y ttulos de revistas y otras publicaciones peridicas, as como

nombres de boletines, conferencias y simposios, sitios web, etc. Son tiles para

detectar fuentes no documentales tales como organizaciones que realizan o

financian estudios, miembros de asociaciones cientficas, instituciones de

educacin superior, agencias informativas y dependencias del gobierno que

efectan investigaciones.

Qu implica la etapa de recoleccin de datos?

Una vez que seleccionamos el diseo de investigacin apropiado ya la muestra

adecuada, de acuerdo con nuestro problema de estudio e hiptesis (si es que se

establecieron), la siguiente etapa consiste en recolectar los datos pertinentes

sobre los atributos, conceptos, cualidades o variables de los participantes, casos,

sucesos, comunidades u objetivos involucrados en la investigacin.

Un plan detallado de procedimientos que nos conduce a reunir datos con un

propsito especfico, el cual se nutre de diversos elementos:

Las variables, conceptos o atributos a medir

Las definiciones operacionales

La muestra

Los recursos disponibles (tiempo, apoyo institucional, econmicos, etc.)

La obtencin de informacin es la etapa ms importante del proceso de la

investigacin cientfica, ya que es el fundamento para la definicin del problema,

planteamiento y la comprobacin de las hiptesis, elaboracin del marco terico y

26

del informe de resultados. Dentro de este contexto, la observacin y/o tcnica de

investigacin por excelencia; es el principio y la validacin de toda teora cientfica.

a) Observacin.

La observacin incluye desde procedimientos informales, como la observacin

casual hasta los ms sistematizados, como los experimentos de laboratorio.

Para que la observacin pueda ser considerada como cientfica debe reunir los

siguientes requisitos:

-Tener objetivos claros y concretos.

-Proyectarse hacia un plan y un esquema de trabajo.

-Ser viable a una comprobacin y validacin.

-Los resultados de la observacin deben estar por escrito en el momento exacto

en que est ocurriendo.

Para la observacin, se pueden emplear los siguientes instrumentos para

recolectar datos: a) cuaderno de notas, b) el diario, c) grabador y reproductor de

sonidos, d) cmara fotogrfica, e) video-grabadora, etc.

b) Encuesta.

La encuesta es un mtodo y/o tcnica que consiste en obtener informacin acerca

de una parte de la poblacin o muestra, proporcionada por ellos mismos, sobre

opiniones, actitudes o sugerencias. Hay dos maneras de obtener informacin con

este mtodo y/o tcnica, mediante el uso del cuestionario o de la entrevista.

Los instrumentos de la encuesta es principalmente el cuestionario que consta de

preguntas cerradas o abiertas sobre los objetivos.

27

c) Cuestionario.

El cuestionario es un mtodo y/o tcnica que utiliza un instrumento o formulario

impreso, destinado a obtener respuestas sobre el problema en estudio en donde

se obtiene informacin acerca de las variables que se va a investigar. Puede ser

aplicado personalmente o por correo y en forma individual o colectiva. El diseo

del cuestionario habr de fundamentarse en el marco terico, las hiptesis sus

variable y los objetivos de la investigacin. Cada pregunta que se incluya deber

estar relacionada con las variables indicadoras, es conveniente que cuando se

disee el cuestionario, se tenga a la mano la operatividad de las variables, para

asegurarse de que todos los indicadores estn siendo investigados.

d) Entrevista.

La entrevista es una de las tcnicas ms utilizadas en la investigacin. Se puede

definir como una comunicacin interpersonal establecida entre el investigador y el

sujeto de estudio a fin de obtener respuestas verbales a los interrogantes

planteados sobre el problema propuesto. Mediante sta, una persona

(entrevistador) solicita informacin a otra ( entrevistado ), es un instrumento ms

valioso para obtener informacin, aunque aparentemente no necesita estar muy

preparada, la entrevista se puede decir que es el arte de escuchar y captar

informacin y se estima que es una tcnica ms eficaz que el cuestionario,

porque permite obtener informacin ms completa y a travs de ella ,el

investigador puede explicar el propsito del estudio y especificar claramente la

informacin que necesita, por lo tanto es necesario determinar el mtodo de

recoleccin de datos para que la investigacin sea objetiva, es decir, elimina en el

investigador preferencias y sentimientos personales, y se resiste a buscar

nicamente aquellos datos que le confirmen su hiptesis, de ah que debe emplear

todos los mtodos y/o tcnicas posibles para el control crtico de los datos

recogidos y los procedimientos adecuados. Los instrumentos a utilizarse en esta

tcnica son: la gua de entrevistas y las preguntas abiertas.

28

Las especificaciones desarrolladas sobre la metodologa de investigacin servirn

de referencia para realizar un correcto proceso de recoleccin de datos y revisin

bibliogrfica sobre presupuestos y control adems de una exploracin documental.

Las fuentes de informacin se realizarn como dice la teora de acuerdo a la

cantidad de recursos disponibles a manera de consulta para obtener datos que

sean tiles en el trabajo de investigacin a travs de la observacin, entrevistas y

encuestas que nos permitirn obtener la informacin pertinente.

2.3 ESTADSTICA

La estadstica se constituye como una herramienta cuya contribucin en un

trabajo, sin importar de que especialidad o disciplina cientfica sea, realiza un

aporte con diversos mtodos que en conjunto pretenden explicar una ocurrencia

de hechos que pueden ser observados y medidos, pudiendo deducir de ellos, las

caractersticas de los elementos que causaron dichos sucesos y sus respectivos

efectos.

La Estadstica es la ciencia cuyo objetivo es reunir una informacin cuantitativa

concerniente a individuos, grupos, series de hechos, etc. y deducir de ello gracias

al anlisis de estos datos unos significados precisos o unas previsiones para el

futuro. La estadstica, en general, es la ciencia que trata de la recopilacin,

organizacin presentacin, anlisis e interpretacin de datos numricos con el fin

de realizar una toma de decisin ms efectiva

7

.

Segn David Muoz

8

: La estadstica se ha dividido en dos grandes ramas: la

Estadstica Descriptiva y la Inferencial.

7

MUOZ David R. Manual de Estadstica, Ed. Electrnica, 2004. Pg. 3.

8

bit Pg. 6.

29

Estadstica Descriptiva.

Consiste sobre todo en la presentacin de datos en forma de tablas y grficas.

Esta comprende cualquier actividad relacionada con los datos y est diseada

para resumir o describir los mismos sin factores pertinentes adicionales; esto es,

sin intentar inferir nada que vaya ms all de los datos, como tales.

Estadstica Inferencial.

Se deriva de muestras, de observaciones hechas slo acerca de una parte de un

conjunto numeroso de elementos y esto implica que su anlisis requiere de

generalizaciones que van ms all de los datos.

Como consecuencia, la caracterstica ms importante del reciente crecimiento de

la estadstica ha sido un cambio en el nfasis de los mtodos que describen a

mtodos que sirven para hacer generalizaciones. La Estadstica Inferencial

investiga o analiza una poblacin partiendo de una muestra tomada.

Para la elaboracin de trabajo se utiliza como herramienta, la estadstica

descriptiva a manera de procesar la informacin en base a fines necesarios para

el diagnstico, es decir se proceder al uso de grficos y tablas para mostrar de

manera resumida los aspectos referidos a la situacin actual en la empresa.

Poblacin.

Es todo conjunto de elementos, finito o infinito, definido por una o ms

caractersticas, de las que gozan todos los elementos que lo componen, y slo

ellos. En muestreo, se entiende por poblacin a la totalidad del universo que

interesa conocer, y que es necesario que est bien definido para que se sepa en

todo momento qu elementos lo componen. Conviene recordar que poblacin es

el conjunto de elementos a los cuales se quieren inferir los resultados.

30

Universo.

El trmino es empleado generalmente como sinnimo de poblacin. No obstante,

cuando se realiza un trabajo puntual, conviene distinguir entre universo ideal:

conjunto de elementos a los cuales se quieren extrapolar los resultados, y

universo muestral: conjunto de elementos accesibles en nuestro estudio.

Todo universo o poblacin debe definirse sin ambigedades, es decir debe ser

posible decidir cundo un individuo pertenece o no al universo bajo consideracin.

Censo.

En ocasiones resulta posible estudiar cada uno de los elementos que componen la

poblacin, realizndose lo que se denomina un censo, es decir, el estudio de todos

los elementos que componen la poblacin. La realizacin de un censo no siempre

es posible, por diferentes motivos:

a) Economa: el estudio de todos los elementos que componen una poblacin,

sobre todo si esta es grande, suele ser un problema costoso en tiempo,

dinero, etc.

b) Que las pruebas a las que hay que someter a los sujetos sean destructivas.

c) Que la poblacin sea infinita o tan grande que exceda las posibilidades del

investigador.

Si la numeracin de elementos, se realiza sobre la poblacin accesible o

estudiada, y no sobre la poblacin terica, entonces el proceso recibe el nombre

de marco o espacio muestral.

31

Muestra.

En todas las ocasiones en que no es posible o conveniente realizar un censo, lo

que hacemos es trabajar con una muestra, entendiendo por tal una parte

representativa y adecuada de la poblacin.

Para que una muestra sea representativa, y por lo tanto til, debe de reflejar las

semejanzas y diferencias encontradas en la poblacin, ejemplificar las

caractersticas y tendencias de la misma. Cuando decimos que una muestra es

representativa indicamos que rene aproximadamente las caractersticas de la

poblacin que son importantes para la investigacin. Cuando decimos que una

muestra es adecuada, nos referimos a que contiene el nmero de unidades de

estudio, tal que permita aplicar pruebas estadsticas que den validez a la

inferencia de los resultados a la poblacin.

La identificacin de la muestra, universo y poblacin servirn en el presente

trabajo para poder realizar las encuestas, entrevistas y observacin, obteniendo

de esa manera la informacin pertinente para el desarrollo del diagnostico de la

situacin actual de la empresa.

2.4 CONTROL INTERNO.

El control es unos procesos necesarios en todo mbito de la actividad humana,

dentro de una organizacin y en la sociedad en general, en muchos aspectos sus

conceptos y principios son usados en ambas.

Este proceso se inicia con la planeacin y el establecimiento de los objetivo,

obviamente no habr funcin de control si no se cuenta con objetivos, si no se

sabe dnde ir difcilmente se sabr qu medidas y acciones habrn de adoptarse.

32

El control interno comprende el plan de organizacin y todos los mtodos y

procedimientos que en forma coordinada se adoptan en una empresa para

salvaguardar sus activos, verificar la exactitud y confiabilidad de su informacin

financiera, y propiciar la adherencia del personal a las polticas dictadas por la

administracin..

9

2.4.1 Diseo e implementacin del control interno.

El diseo consiste en la seleccin de ciertos operativos a ser controlados y a la

seleccin de las medidas de control que tengan que ser desarrolladas

posteriormente en la implementacin que consiste en la instalacin del sistema del

control interno y la subsiguiente administracin. En este punto el enfoque ser

directamente a la ejecucin actual y del personal involucrado.

2.4.2 El problema de rechazo humano al control interno.

El origen bsico de los problemas radica en el hecho de que los individuos

instintivamente buscan independencia y libertad de accin, consecutivamente ven

al control con aversin y hostilidad.

El grado de tolerancia a los controles depende a la inteligencia, experiencia,

cultura, estabilidad emocional, etc. de las personas. Se puede mencionar tambin

que hay una tendencia normal a molestarse por los controles y obviamente a

resistirse a ellos. Mucho de esto depender de la forma como sean desarrollados,

presentados y administrados

Entonces debemos saber cmo hacer frente a las barreras humanas para lograr

un control efectivo, Juan Tapia

10

sugiere los siguientes pasos a seguir:

9

TAPIA Juan B. Administracin financiera y control interno, 2Ed. Espaa 2005. Pg. 28.

10

Op. Cit, TAPIA Pg. 29.

33

1. Incrementar la imagen de la empresa en su conjunto

2. Proporcionar argumentos convincentes

3. Forma de presentacin

4. Legitimidad de su origen

5. Forma de administracin.

El trabajo de investigacin tiene como una de sus acciones el establecimiento de

una sistema de control, el cual se diseara tomando en cuenta el establecimiento

de objetivos iniciando con el proceso de planificacin, tambin se tomar en

cuenta los pasos sugeridos a seguir para hacer frente a las barreras humanas que

nos ayudaran a lograr un control efectivo.

2.5 PRESUPUESTOS.

En la actualidad, constituye una necesidad bsica para el estado y las

empresas incursionar en el futuro con el objetivo determinar las mejores

alternativas y los mejores caminos de accin hacia la consecucin de sus

objetivos en el corto plazo y largo plazo...

11

. En este sentido el presupuesto

constituye un importante elemento para lograr una administracin eficiente,

investigando y evaluando anticipadamente las mejores opciones de la entidad,

sirviendo de gua para la toma de decisiones, controlando su ejecucin y

evaluando sus resultados.

El presupuesto a largo plazo es Planificacin, es un plan de accin valorado y lo

desarrollamos mediante modelos de simulacin computarizados. El presupuesto a

corto plazo para el control de gestin, conlleva un estricto control del desempeo

de los centros de responsabilidad, por actividades, por insumos y por meses.

11

VARGAS Jaime, ALEX Torrico, Presupuestos empresariales y fiscales, 5ed, Bolivia, 2005.

Pg.17.

34

El trabajo adoptar el concepto del presupuesto como la gua y para la toma de

decisiones de la empresa y poder lograr una administracin eficiente a travs de

medidas que controlen su ejecucin.

2.5.1 Control presupuestario.

El control presupuestario es aplicable nicamente con el presupuesto de control

de gestin es decir, a corto plazo, y no as en el presupuesto a largo plazo

destinado a la planificacin.

2.5.2 Seguimiento del presupuesto.

El seguimiento presupuestario debe ser desarrollado en trminos fsicos y

financieros detallados a continuacin:

Seguimiento de la ejecucin fsica.

Consiste en comparar los volmenes proyectados en cantidades fsicas, contra los

efectivamente alcanzados, estableciendo y evaluando sus desviaciones, teniendo

en cuenta su interrelacin con el control presupuestario financiero, e identificando

a los respectivos centros de responsabilidad.

Este seguimiento en unidades fsicas, comprende las cantidades producidas;

materiales y horas hombre utilizado, volmenes y tipo de propaganda, etc.

Seguimiento financiero.

Consiste en comparar mensualmente los costos presupuestados por cada centro

de responsabilidad, para todas y cada una de las actividades en que est

involucrado, con detalle de insumos, contra su ejecucin, estableciendo

35

diferencias en trminos absolutos y relativos, interpretando y evaluando estas

diferencias, conjuntamente con el control fsico.

La informacin sobre la ejecucin debe ser proporcionada por el sistema contable,

que adems de los costos tradicionales debe procesar costos por centro de costo

y por planes, actividades y tareas.

Los seguimientos que realiza el control presupuestario se utilizarn para el diseo

del sistema propuesto en el presente trabajo acorde a las necesidades de la

empresa SABER VIVIR S.R.L.

2.5.3 Relacin del presupuesto con el proceso administrativo.

A continuacin se hace referencia a las etapas del proceso administrativo con

relacin el presupuesto desde el punto de vista con el presupuesto. (Ver figura 7).

FIGURA 7. Etapas del proceso administrativo en relacin al presupuesto.

FUENTE: VARGAS Jaime, ALEX Torrico, Presupuestos empresariales y fiscales, 5ed, Bolivia,

2005. Pg.19.

PLANIFICACION

Determinacion de

ojbetivos, asignacion de

recursos, definicion de

cursos de accion

ORGANIZACION

Estructuracion de la

entidad para cumplir

con el plan

DIRECCION

Guia las acciones de

la entidad (desiciones).

CONTROL

Determinacion de

desvios y aplicacion de

correctivos

36

Relacin con la planificacin.

El presupuesto, como un plan de accin valorado que es, tiene una estrecha

relacin con la planificacin, pero esta relacin tiene connotaciones diferentes en

el sector fiscal y empresarial.

As tenemos que el presupuesto empresarial lleva en si el proceso de

planificacin, constituyendo un modelo de simulacin; en cambio en el sector fiscal

la planificacin se desarrolla por el gobierno central con enfoques

macroeconmicos.

Relacin con el proceso de organizacin.

En base a la definicin de objetivos, funciones, actividades recursos humanos

necesarios para su ejecucin, el presupuesto obliga a revisar la organizacin de la

empresa, en cuanto a recursos financieros, materiales y humanos, ajustando su

departamentalizacin, sobre cuya estructura es desarrollado.

Relacin con el proceso de Direccin.

El presupuesto constituye un importante medio para la direccin de las empresas

o entidades, puesto que, por una parte permite delegar las decisiones

programadas a ser tomadas por los niveles operativos y por otra parte constituye

una gua para la toma de decisiones no programadas, a cargo de los niveles

ejecutivos.

Relacin con el proceso de control.

El control presupuestario tiene su mayor aplicacin en el corto plazo y establece el

control del desempeo de cada centro de responsabilidad, haciendo un

seguimiento de los costos incurridos, y las metas alcanzadas (en trminos fsicos y

financieros), determinando y evaluando las desviaciones con respecto a lo

37

planificado, identificando a los responsables y sugiriendo las medidas correctivas a

ser adoptadas.

La identificacin de estas relaciones se utilizara como base para el anlisis

presupuestario en la empresa y su respectiva determinacin de los objetivos y

procedimientos de la misma.

2.5.4 Clasificacin del presupuesto.

El presupuesto puede ser fiscal o empresarial, a su vez estos dos pertenecen a

dos mundo diferentes, razn por la cual se establecen sus diferencias a

continuacin (ver tabla 4).

TABLA 4. Diferencias entre presupuesto fiscal y empresarial.

Presupuesto fiscal

Presupuesto empresarial

La planificacin la realiza el

Gobierno Nacional con criterio

macroeconmico.

La planificacin la realizan las

empresas.

Objetivos

hacer el mejor uso de los

recursos escasos para

satisfacer las necesidades de la

sociedad.

promover el crecimiento

econmico del pas

generar empleo

Objetivos

obtener utilidades.

colateralmente generan empleo

colateralmente satisfacen las

necesidades de la sociedad.

colateralmente promueven el

crecimiento econmico del pas.

FUENTE: VARGAS Jaime, ALEX Torrico, Presupuestos empresariales y fiscales, 5ed, Bolivia,

2005. Pg.29.

38

El presupuesto fiscal es planificado por el gobierno de cada pas y es utilizado por

las entidades pblicas. Este presupuesto, fundamentalmente se basa en el control

financiero (movimiento de caja-bancos), considerando los pagos como gastos y

las cobranzas como ingresos.

El presupuesto empresarial y adems el que se aplacar para el trabajo de

investigacin es utilizado por las empresas privadas, mixtas y pblicas, a

diferencia del presupuesto fiscal maneja costos (por lo utilizado y no por lo

comprado), estados de prdidas y ganancias, presupuestos de compras y flujos de

caja proyectados.

La identificacin de los tipos de presupuestos se utilizara en el estudio para

comparar los diferentes objetivos que tienen estas entidades en el caso de la

empresa SABER VIVIR y el ente pblico vigente.

2.5.5 Propsito del presupuesto.

Segn Pedro Rubio

12

uno de los elementos ms tiles del control presupuestario

es la oportunidad que ofrece para poder realizar una evaluacin o sntesis crtica

del funcionamiento y rentabilidad de cada rea funcional de la empresa.

Las presiones diarias a las que se ve sometido el gerente de una empresa no le

permite realizar un seguimiento coherente de la marcha del presupuesto. Por esta

razn hay que potenciar la participacin de todos los responsables de la gestin

para un correcto seguimiento y supervisin de la poltica presupuestaria de la

empresa.

El principio de delegar la responsabilidad para el control de los costes, permite a la

direccin un mayor conocimiento de la forma en la cual se utilizan los recursos

disponibles. Si cada director de departamento es consciente de su participacin y

12

RUBIO Pedro, Introduccin a la gestin Empresarial, Ed. electrnica. (2006), Pg. 166.

39

responsabilidad en los presupuestos, ser el mejor sistema para conocer el

equilibrio de la poltica de inversiones y de ganancias de la empresa.

Segn Pedro Rubio

13

el control presupuestario tiene cuatro propsitos especficos:

1) Es una herramienta de planificacin para los directores de empresa.

2) Determina que recursos son necesarios disponer y en que invertirlos para lograr

los mejores resultados.

3) Es un mtodo que integra los esfuerzos de los componentes de cada centro

presupuestario de costes.

4) Los directores de empresa pueden adaptar sus planes respecto a los resultados

y las alternativas a introducir como factor correctivo para su obtencin.

El propsito del presupuesto se utilizara en el trabajo como herramienta de

planificacin en relacin a los recursos con los que cuenta la empresa SABER

VIVIR S.R.L. para poder evitar la fuga de recursos financieros.

2.5.6 Contexto del presupuesto empresarial.

En la realidad de nuestro pas, al igual que en el resto del mundo, las empresas

tanto de servicios como industriales estn relacionadas con el medio

socioeconmico, que son afectadas por un conjunto de efectos que se originan en

la situacin econmica de cada pas y en las diferentes actitudes que tiene la

competencia, estos aspectos no deben ser ignorados al realizar la elaboracin de

nuestro presupuesto.

13

p. Cit., RUBIO Pg. 167.

40

Otros aspectos importantes a considerarse son los de planificacin estratgica y

operativa que constituye un ciclo dinmico que se desarrolla dentro de un contexto

que no debemos perder de vista en ningn momento.

Estas consideraciones tienen que ver con un conjunto de variables de importancia

que segn Jaime Vargas

14

son las siguientes:

Definicin de objetivos generales.

Consiste en definir o redefinir los objetivos generales de la empresa, los que

deben expresar de una manera amplia la filosofa, naturaleza, propsito y

principios de funcionamiento de la misma. Estos objetivos se relacionan

directamente con el plan estratgico.

Diagnostico Externo.

Comprende:

1) El comportamiento de la competencia, especialmente en relacin con

nuevos productos o nueva tecnologa, incursin en el mercado y precios,

identificando a nuestros competidores, determinando nuestra posicin

estratgica frente a ellos, nuestras ventajas y desventajas competitivas,

nuestros puntos vulnerables, calculando su accionar en el futuro y

determinando las reacciones que pueda tomar frente a nuestras

estrategias.

2) El posible surgimiento de coaliciones que dominen el mercado, y las

probabilidades y conveniencias de particular en coaliciones empresariales.

14

VARGAS Jaime, ALEX Torrico, Presupuestos empresariales y fiscales, 5ed, Bolivia, 2005.

Pg.40

41

3) Los efectos de:

La globalizacin de la economa

La acelerada dinmica de las tecnologas de punta ( nuevos productos,

nuevos procesos productivos, nuevos materiales, etc.), que provocan

una drstica desconexin con el pasado

El crecimiento del mercado regional, nacional y mundial.

Las tcnicas de comercializacin y canales de distribucin propios y de

la competencia

Las barreras para el ingreso de nuevos competidores en el mercado

El efecto de bienes sustitutivos

4) El efecto de la economa del pas sobre nuestra empresa, impuestos,

inflacin, tipo de cambio, etc.

5) Las responsabilidades y presiones sociales a las que est expuesta la

empresa.

Diagnostico Interno.

En el diagnstico interno interesa analizar nuestras debilidades potenciales

(tecnologa, lneas de produccin, equipamiento, capacidad financiera, etc.) a

travs de un anlisis FODA (fortalezas, oportunidades, debilidades y amenazas),

buscando explotar al mximo nuestras potencialidades y cubrir o subsanar

nuestras debilidades determinando: Nuestra creatividad y liderazgo, la capacidad

de reaccin frente a acciones de la competencia y nuestros programas de

capacitacin al personal e identificacin con los objetivos de la empresa. Los

atributos que tienen en comn las empresas con xito y de los cuales carecen las

que no lo tienen, son los factores clave del xito.

42

Determinacin de los factores clave de xito.

Su identificacin es muy importante para definir, las estrategias de la empresa, en

busca de alcanzar los objetivos propuestos pues una manera muy eficaz para

identificar los factores de xito de una empresa en particular consiste en comparar

a los ganadores y a los perdedores de esa industria.

Posicionamiento de la empresa.

Consiste en determinar la posicin que ocupa la empresa (ms propiamente un

segmento de la misma) y su solidez dentro del mercado.

Este posicionamiento puede ser graficado en matrices que muestren: el grado de

atraccin de la industria (crecimiento del mercado), y el grado de participacin de

nuestra empresa en ese mercado.

Presupuesto de Capital.

Su objetivo es determinar futuras inversiones en activos fijos y circulantes y las

fuentes de su financiamiento (capital propio y de terceros), de tal manera que

constituya la mejor alternativa para el inversionista, maximizando su rentabilidad.

Plan estratgico.

Las estrategias son las acciones creadoras e innovadoras que se proyectan a

seguir, y son destinadas a conseguir una posicin ms competitiva para la

empresa, que la lleve a una posicin nueva ms ventajosa.

El plan estratgico comprende el mediano y largo plazo, contemplando las

principales variables, decisiones, conductas, polticas, objetivos y estrategias a

seguir. Este presupuesto elaborado basndose en el anlisis de los puntos

43

anteriormente indicados, determinando las mejores alternativas de accin

oportunidades y riesgos.

Plan operativo.

El presupuesto a corto plazo, llamado tambin plan operativo generalmente

abarca un ao y bsicamente sirve para el control de gestin.

El presupuesto (operativo) es desarrollado dentro de los lineamientos establecidos

en el plan estratgico y sus resultados sirven para la retroalimentacin y ajuste del

plan estratgico y operativo.

Definicin de objetivos.

Son necesarios para desarrollar el presupuesto para el control de gestin (a corto

plazo); son definidos bajo la luz de los objetivos generales de la empresa y del

plan estratgico, estableciendo objetivos especficos para cada centro de

responsabilidad, los mismo que deben expresar en forma clara, realista y

cuantificada, las realizaciones y rendimientos esperados de cada centro de

responsabilidad, determinando por otra parte las metas o logros intermedios para

alcanzar estos objetivos.

La determinacin de estos objetivos es responsabilidad de los ejecutivos de la

empresa en interaccin con los niveles medio de la misma, los mismos que son

revisados y ajustados durante todo el proceso de la planificacin presupuestaria.

Adopcin de premisas.

Todo presupuesto es desarrollado bajo una serie de supuestos, los mismo que

pueden no coincidir con los acontecimientos futuros creando distorsiones que

pueden ser significativas; por esta razn en el presupuesto debe incluirse una hoja

44

de premisas (supuestos adoptados), que servirn para explicar futuras

desviaciones.

Ejemplos de premisas:

Se considera un crecimiento de la demanda (con los precios actuales de la

empresa) del X% anual.

Se considera que el PIB crecer en el Z% anual.

Se considera una inflacin del X% anual.

Se considera un incremento salarial del Y% a partir del mes XXX del ao

presupuestado.

Etc.

Estas variables se tomarn en cuenta como respaldo de las primeras acciones a

seguir en cuanto al diagnstico de la situacin de la empresa, verificando cuales

de stas fueron contempladas por la empresa, y cuales deben desarrollarse para

posteriormente poder determinar el modelo de sistema presupuestario para la

empresa SABER VIVIR.

45

Las variables que se mencionaron anteriormente tienen una estrecha relacin con

el medio socioeconmico que se origina en cada pas y que bsicamente son

necesarias para elaborar nuestro presupuesto, estas variables se presentan de

manera ms clara a continuacin de acuerdo al contexto del presupuesto

empresarial (ver figura 8).

FIGURA 8. Contexto del presupuesto empresarial

Determinacin de los factores claves de xito

Determinacin del posicionamiento de la empresa

FUENTE: VARGAS Jaime, ALEX Torrico, Presupuestos empresariales y fiscales, 5ed, Bolivia,

2005. Pg.39.

Propsitos de

la organizacin

Diagnostico

interno

Diagnostico

externo

Plan estratgico (presupuesto a

largo plazo).

Presupuesto de

capital

Plan operativo (presupuesto a

corto plazo).

Control

presupuestario

Retroalimentacin

46

El contexto de presupuesto empresarial anteriormente detallado se ha realizado

con el objetivo de tener en cuenta las consideraciones para poder analizar y

evaluar posteriormente los diferentes mtodos de control, con este conocimiento

tambin podremos identificar a travs de las herramientas como diagnostico

interno y externo si se est tomando en cuenta las variables del contexto de

presupuesto empresarial, con lo que finalmente organizaremos los datos

necesarios para la aplicacin de algn modelo acorde a las necesidades de la

empresa SABER VIVIR.

2.5.7 Requisitos para la elaboracin del presupuesto para el control de

gestin.

Los requisitos que se mencionarn son nicamente para el presupuesto del

control de gestin que es con el que se trabajar para el desarrollo del trabajo de

investigacin.

La mayor parte de las empresas no elaboran su presupuesto de manera correcta,

y si lo hacen en gran medida se reducen a una simple estimacin de resultados

futuros basados en informacin estadstica histrica. Por este motivo las empresas

actuales han fracasado en su intento de llevar a cabo una correcta elaboracin y

control de su presupuesto

Segn Jaime Vargas

15

: La razn fundamental de los fracasos al momento de

realizar los presupuestos radica en que para su elaboracin es necesario cumplir

con una serie de requisitos bsicos son los cuales no es posible su aplicacin.

Entre los ms importantes podemos indicar:

15

Op. Cit., VARGAS Pg. 51.

47

Conocimiento de la empresa.

Para elaborar un presupuesto es necesario conocer profundamente la empresa,

sus objetivos, su organizacin, su funcionamiento sus problemas y necesidades,

as mismo es necesario conocer el entorno donde se desenvuelve (mercado,

competencia, etc.). Cabe hacer notar que este requisito es necesario an para

presupuestos a largo plazo.

Participacin de niveles medios.

Quines deben elaborar el presupuesto para el control de gestin? Un sector

especializado? Los jefes de seccin? Especialistas ajenos a la empresa? Sobre

este asunto la mayora de los autores coinciden en indicar que cada centro de

responsabilidad (departamentos, seccin, etc.) debe elaborar su propio

presupuesto basndose en los objetivos que les designaron (en cuyo proceso

tambin participaron), con el apoyo y la supervisin de sus jefes superiores y del

sector de presupuestos; de esta manera se consigue que los niveles medios de la

empresa:

Tenga participacin activa en la elaboracin de planes y metas de su sector,

convirtiendo la natural resistencia que oponen al proceso presupuestario en

un comportamiento positivo y en un posterior entusiasmo por cumplir con lo

planificad, generando esfuerzos por controlar sus costos y mejorar su

rendimiento.

Posibilita que cada sector este consiente de cmo encaja su responsabilidad

dentro de la operacin global de la empresa.

Permite determinar responsabilidades y exigencias especificas para cada

centro de responsabilidades, en cuanto se refieres a sus costos y

rendimiento.

48

Determinacin de centros de responsabilidad.

Para que al presupuesto sea utilizado como una herramienta para el control, debe

permitir comparar lo planificado contra lo ejecutado en trminos fsicos y

financieros, e identificar a los responsables de las desviaciones y/o ineficiencias.

En este sentido debe realizarse centro de responsabilidad (tambin llamados

centros de costos) y por actividades (costos ABC) hecho que permite identificar a

los responsables de dichas desviaciones.

A este efecto denominaremos centros de responsabilidad a cualquier

departamento, seccin, persona o grupo de personas que sean responsables de

controlar sus propios costos y tener una produccin, actividad, tarea o funcin

propia.

Estos requisitos servirn en el desarrollo del trabajo de investigacin, para poder

establecer las primeras acciones que deberemos cumplir como requisitos para

llevar a cabo una correcta aplicacin de todo lo relacionado con la elaboracin y

control presupuestario.

2.5.8 Estructura del presupuesto empresarial.

Esquemas claros que brindan una visin de conjunto del presupuesto y que

servirn como modelos a seguir para delinear aproximadamente el orden de su

elaboracin son detalladas a continuacin segn Jaime Vargas

16

(ver figura 9).

16

Op. Cit., VARGAS Pg. 69.

49

FIGURA 9. Estructura para empresa de servicios.

Presupuestos Bsicos Presupuestos consolidados

FUENTE: VARGAS Jaime, ALEX Torrico, Presupuestos empresariales y fiscales, 5ed, Bolivia,

2005. Pg.39

En esta figura se muestra la estructura de presupuesto para una empresa de

servicios como un modelo simplificado de los aspectos a considerarse en una

estructura adecuada para la misma.

Ventas de servicios

Otros ingresos

Operacin o

explotacin

(Produccin)

Inventarios y

compras de

materiales

Costos de

comercializacin

Costos de

administracin

Costos distribuibles

Obras en proceso

de construccin

Compras de activos

fijos

INGRESOS para

el estado de

resultados

Costos de

FUNCIONAMIENTO

Estado de

RESULTADOS

Presupuesto de

INVERSIONES

Flujo de caja

Balance Gral.

Proyectado

EMPRESA DE

SERVICIOS

Balance General al

inicio de la gestin

presupuestaria

50

La estructura para una empresa industrial vara por que en su inventario tiene

materia prima para produccin que se resumen posteriormente en la venta de

productos terminados, constituyndose ste como un costo ms dentro el costo de

funcionamiento como se muestra a continuacin, (ver figura 10).

FIGURA 10. Estructura para empresa Industrial.

Presupuestos Bsicos Presupuestos consolidados

FUENTE: VARGAS Jaime, ALEX Torrico, Presupuestos empresariales y fiscales, 5ed, Bolivia,

2005. Pg.39

Ventas

Otros ingresos

PRODUCCIN

Inventarios y compras

de materia prima

Costos de

comercializacin

Costos de

administracin

Costos distribuibles

Obras en proceso

de construccin

Compras de activos

fijos

INGRESOS para

el estado de

resultados

Costos de

FUNCIONAMIENTO

Estado de

RESULTADOS

Presupuesto de

INVERSIONES

Flujo de caja

Balance Gral.

Proyectado

EMPRESA

INDUSTRIAL

Balance General al

inicio de la gestin

presupuestada

Costos de ventas

51

Esta figura muestra la estructura presupuestaria como base para llevar a cabo una

correcta formulacin de la misma en el caso de una empresa industrial.

De igual manera los inventarios en el caso de una empresa comercial varan por

que en su inventario cuenta con mercadera para sus posteriores ventas, las

cuales representan un costo dentro el funcionamiento de la empresa (ver figura

11).

FIGURA 11. Estructura para empresa Comercial.

Presupuestos Bsicos Presupuestos consolidados

FUENTE: VARGAS Jaime, ALEX Torrico, Presupuestos empresariales y fiscales, 5ed, Bolivia,

2005. Pg.39

La estructura a manera de modelo bsico para una empresa comercial presentado

anteriormente, y los dems modelos tienen una variable denominada costos

Ventas

Otros ingresos

Inventario y

compras de

mercaderas

Costo de ventas

Costos de

comercializacin

Costos de

administracin

Costos distribuibles

Obras en proceso

de construccin

Compras de activos

fijos

INGRESOS para

el estado de

resultados

Costos de

FUNCIONAMIENTO

Estado de

RESULTADOS

Presupuesto de

INVERSIONES

Flujo de caja

Balance Gral.

Proyectado

EMPRESA

COMERCIAL

Balance General al

inicio de la gestin

presupuestaria

52

distribuibles que se manejan independientemente, para luego distribuirlos en

funcin a los servicios prestados.

En los esquemas presentados, observando grficamente, la manera en que se

estructura y consolida el presupuesto en los diferentes tipos de empresas, desde

el punto de vista de la obtencin de estados financieros llegando en todos los

casos al:

Estado de resultados proyectado

Presupuesto de inversiones

Flujo de caja

Balance general proyectado

Estado de resultados.

Muestra la situacin econmica de la empresa, aunque sus resultados no deben

ser tomados en este sentido puesto que tiene el inconveniente de que est

elaborado en base a convencionalismos contables que no toman en cuenta el

valor del dinero en el tiempo. La verdadera situacin econmica se obtiene a partir

de los flujos descontados de caja.

El estado de resultados est formado por ingresos y costos. Los ingresos

corresponden a las ventas facturadas, independientemente de su cobranza y por

otros ingresos menores. Los costos corresponden al concepto de utilizado,

independientemente de su pago. En dichos esquemas podemos observar que

estos costos tienen los mismos componentes bsicos (costo de comercializacin y

administracin), pero no ocurre lo mismo con el costo de ventas y el costo de

produccin.

53

Presupuesto de inversiones.

Se encuentra formado por los costos de los activos fijos comprados o construidos

por la propia empresa.

Flujo de caja.

En el corto plazo permite efectuar el seguimiento del presupuesto de caja-bancos,

y en el largo plazo, permite hacer evaluaciones econmicas, clculos de

rentabilidad, definir polticas de inversiones, de dividendos, endeudamiento, etc.

Balance general proyectado.

Resultante de la interaccin de los presupuestos anteriormente indicados y del

balance inicial del ao presupuestado.

De estas consideraciones se tomar como modelo a seguir el caso para una

empresa de servicios que es acorde para el trabajo de investigacin realizado en

la empresa SABER VIVIR, adems de tomar en cuenta tambin los estados

financieros que sean necesarios mencionados en los prrafos anteriores.

2.6 CONCEPTO DE MODELO.

Un modelo es una representacin de un objeto, sistema o idea, de forma diferente

al de la entidad misma. El propsito de los modelos es de ayudarnos a explicar,

entender o mejorar un sistema. Un modelo de un objeto puede ser una rplica

exacta de ste o una abstraccin de las propiedades dominantes del objeto.

Un requerimiento bsico para cualquier modelo, es que debe describir al

sistema con suficiente detalle para hacer predicciones vlidas sobre el

comportamiento del sistema y mas generalmente, las caractersticas del modelo

54

deben corresponder a algunas caractersticas del sistema modelado.

17

(ver

figura 12).

FIGURA12. Concepto de Modelo