También podría gustarte

- Rebranding - Unidad Ii - Clase IDocumento5 páginasRebranding - Unidad Ii - Clase IReikzaTMAún no hay calificaciones

- Producto Académico No.1Documento2 páginasProducto Académico No.1AUGUSTO SALOMON ZUNIGA ZEBELLOS33% (3)

- Inter BancoDocumento4 páginasInter Bancoguillermo murgaAún no hay calificaciones

- RAES Hidrocarburos Marzo 2016 OEE OSDocumento20 páginasRAES Hidrocarburos Marzo 2016 OEE OSLuis EspinozaAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2Documento5 páginasActividad de Puntos Evaluables - Escenario 2paula cabreraAún no hay calificaciones

- Tablas de ContabilidadDocumento6 páginasTablas de ContabilidadJOSE IGNACIO VICENTEAún no hay calificaciones

- Documento de Apoyo Taller No 2.Documento9 páginasDocumento de Apoyo Taller No 2.Ramirez EstivenAún no hay calificaciones

- 12.3 Formato Plan de AuditoriaDocumento2 páginas12.3 Formato Plan de AuditoriaiservsstAún no hay calificaciones

- Venta Descuento de Venta Ventas Neta Costos de Los Bienes Vendidos Utilidad NetaDocumento6 páginasVenta Descuento de Venta Ventas Neta Costos de Los Bienes Vendidos Utilidad NetaM Alejandra EstradaAún no hay calificaciones

- Las 4 P Empresa BimboDocumento7 páginasLas 4 P Empresa BimboRoxana Suaña Laquise100% (1)

- 14 Ter ADocumento28 páginas14 Ter ADanilo Borquez GonzalezAún no hay calificaciones

- Act6 E2 EquipoDocumento12 páginasAct6 E2 EquipoIsaac Martinez Hernandez0% (2)

- El Consejo Nacional Electoral (CNE) Se Refiere Al Proceso de Revocatoria Que Se Adelantó Contra Daniel Quintero.Documento46 páginasEl Consejo Nacional Electoral (CNE) Se Refiere Al Proceso de Revocatoria Que Se Adelantó Contra Daniel Quintero.Publicaciones Semana S.A.Aún no hay calificaciones

- Informe Ejecutivo Trade MarketingDocumento3 páginasInforme Ejecutivo Trade MarketingWilliam Prieto GaitanAún no hay calificaciones

- Caso Distribucion Comercial y MarketingDocumento2 páginasCaso Distribucion Comercial y MarketingSOCIEDAD AGRICOLA COMERCIAL PICOLOMONDOAún no hay calificaciones

- Ejemplos de DepreciacionDocumento10 páginasEjemplos de DepreciacionChejo MenjivarAún no hay calificaciones

- Semana 8Documento50 páginasSemana 8JuanBriceñoAún no hay calificaciones

- Plaza PromociónDocumento14 páginasPlaza PromociónAnjhi Lavi TorresAún no hay calificaciones

- Sesion 11 Plaza 2022-1Documento22 páginasSesion 11 Plaza 2022-1Dayana Valery Pacasi ParionaAún no hay calificaciones

- Diferencia Entre A.C y S.CDocumento23 páginasDiferencia Entre A.C y S.CNazario Antonio Rios LedesmaAún no hay calificaciones

- Sesión 3-4 - Gestión de Ventas Prom 45Documento74 páginasSesión 3-4 - Gestión de Ventas Prom 45Gustavo SalvatierraAún no hay calificaciones

- Practica 1 Mercadoctenia 1Documento11 páginasPractica 1 Mercadoctenia 1Eridania Sánchez PérezAún no hay calificaciones

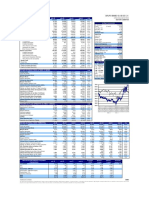

- Balance General de Wal Mart de Mexico (WALMEX) - Investing - Com MéxicoDocumento1 páginaBalance General de Wal Mart de Mexico (WALMEX) - Investing - Com MéxicoCelis Corrales Ana PaolaAún no hay calificaciones

- Examen - (AAB02) Cuestionario 4 - Identifique Su Nivel de Conocimientos Sobre Los Contenidos de La Unidad 6Documento4 páginasExamen - (AAB02) Cuestionario 4 - Identifique Su Nivel de Conocimientos Sobre Los Contenidos de La Unidad 6Enrique Espin FloresAún no hay calificaciones

- Calidad AuditoriaDocumento4 páginasCalidad Auditoriajesus collanteAún no hay calificaciones

- BIMBODocumento2 páginasBIMBOOscar SernaAún no hay calificaciones

- Caso Practico Nia 805Documento6 páginasCaso Practico Nia 805edwinAún no hay calificaciones

- Depreciación FinancieraDocumento18 páginasDepreciación FinancieraAarón MarxellyAún no hay calificaciones

- Descripción de La Actividad: Componentes Del AprendizajeDocumento6 páginasDescripción de La Actividad: Componentes Del Aprendizajeefrain enrique roman palominoAún no hay calificaciones

- Resumen Capitulos 1 2 3 Economia de Michael ParkinDocumento21 páginasResumen Capitulos 1 2 3 Economia de Michael ParkinJulio CalderónAún no hay calificaciones