También podría gustarte

- Formato Orden de TrabajoDocumento1 páginaFormato Orden de TrabajoMarco GuachunAún no hay calificaciones

- Dell Working CapitalDocumento10 páginasDell Working CapitalGuerrero Age100% (1)

- Actividad 1 Taller de Sistema Financiero ColombianoDocumento4 páginasActividad 1 Taller de Sistema Financiero ColombianoXimena HERNANDEZ DORIAAún no hay calificaciones

- Detalle Cinco Funciones de La Junta de Política y Regulación Monetaria y FinancieraDocumento2 páginasDetalle Cinco Funciones de La Junta de Política y Regulación Monetaria y FinancieraJerson VillavicencioAún no hay calificaciones

- Finanzas 2 UnidepDocumento7 páginasFinanzas 2 UnidepCarlos ChamuAún no hay calificaciones

- Interes Simple y Compuesto DiapositivasDocumento22 páginasInteres Simple y Compuesto DiapositivasCalo OrtizAún no hay calificaciones

- Clasificación y Dinámica de Las CuentasDocumento12 páginasClasificación y Dinámica de Las CuentasCIAGA DIAZAún no hay calificaciones

- Descuento BancarioDocumento11 páginasDescuento Bancariowilmer CortezAún no hay calificaciones

- Formatos ExperienciaDocumento3 páginasFormatos Experienciadanilo_vergara_11Aún no hay calificaciones

- Desarrolo Evaluacion Parcial1Documento5 páginasDesarrolo Evaluacion Parcial1Emily ZrAún no hay calificaciones

- Derecho Civil y Comercial Contrato Gral. ClasificacionDocumento3 páginasDerecho Civil y Comercial Contrato Gral. Clasificaciongloria paréAún no hay calificaciones

- Ejercicio No. 3 Operaciones CajaDocumento2 páginasEjercicio No. 3 Operaciones CajaJoshua Méndez0% (1)

- Dictamen Alimentos FM Ooqq 2019Documento8 páginasDictamen Alimentos FM Ooqq 2019Finanzas DigitalAún no hay calificaciones

- Contrato de ArrendamientoDocumento2 páginasContrato de ArrendamientoJose Juan GarciaAún no hay calificaciones

- Documentos MYPEDocumento8 páginasDocumentos MYPEGabriela Diaz VeraAún no hay calificaciones

- Boleto Electronico S10DA14B2015022123120049Documento1 páginaBoleto Electronico S10DA14B2015022123120049Joaquin Cheukeman FuentesAún no hay calificaciones

- En AlquilerDocumento3 páginasEn AlquilerBarberi Castro ManuelAún no hay calificaciones

- Mapa Mental Registro de Cuentas Contables.Documento1 páginaMapa Mental Registro de Cuentas Contables.ALEX CABRERAAún no hay calificaciones

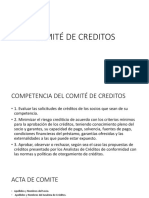

- Exposicion Comité de CreditosDocumento10 páginasExposicion Comité de CreditosRobespierre Stalin100% (1)

- Sistema Financiero ResumenDocumento36 páginasSistema Financiero ResumenKEVINAún no hay calificaciones

- Contratos InnominadosDocumento41 páginasContratos Innominadosfreddyto10100% (4)

- Caso Practico U3 Contabilidad Financiera BasicaDocumento8 páginasCaso Practico U3 Contabilidad Financiera Basicaoscar andresAún no hay calificaciones

- Contabilización de Franquicia Por Parte Del Franquiciante y FranquiciadoDocumento4 páginasContabilización de Franquicia Por Parte Del Franquiciante y FranquiciadoAngie Liseth Valencia100% (1)

- Clase 1 VFDocumento7 páginasClase 1 VFNESTOR ESPINAL CATALDIAún no hay calificaciones

- IAS 2. Practica Nic. 2.Documento3 páginasIAS 2. Practica Nic. 2.Osmar Mundaca ZarateAún no hay calificaciones

- PEI Derecho Civil Obligaciones y Contratos Ciclo 2023 - 3a. CLDocumento6 páginasPEI Derecho Civil Obligaciones y Contratos Ciclo 2023 - 3a. CLLourdesAún no hay calificaciones

- Cartas de Pago Modelo 303 - 3t - 2017Documento26 páginasCartas de Pago Modelo 303 - 3t - 2017Verónica CastelaAún no hay calificaciones

- Movimientos de EfectivoDocumento37 páginasMovimientos de EfectivoGenes Díaz JaiderAún no hay calificaciones

- Crédito PúblicoDocumento7 páginasCrédito Públicoseb1106Aún no hay calificaciones

- Financiamiento A Largo PlazoDocumento12 páginasFinanciamiento A Largo PlazopaoalAún no hay calificaciones