También podría gustarte

- FACTURA DERCOCENTER SAC - F069-2078 - Empresa MASTER ENERGY S.A.C.Documento1 páginaFACTURA DERCOCENTER SAC - F069-2078 - Empresa MASTER ENERGY S.A.C.SA NinatantaAún no hay calificaciones

- 1.1 Dilemas y Conflictos Tragicos. Una Investigacion Conceptual PDFDocumento12 páginas1.1 Dilemas y Conflictos Tragicos. Una Investigacion Conceptual PDFAngel SantiagoAún no hay calificaciones

- Manual Cuentas CooperativasDocumento22 páginasManual Cuentas CooperativasojmcAún no hay calificaciones

- Tema 4 Proteccion Radiologica Operacional (OK)Documento9 páginasTema 4 Proteccion Radiologica Operacional (OK)ayelengp04Aún no hay calificaciones

- M1.S2. Guía Del Participante Marco JurídicoDocumento10 páginasM1.S2. Guía Del Participante Marco Jurídicomagnoconforme0102Aún no hay calificaciones

- Peralta El Origen de Los Monstruos y Otros Desvíos de La Naturaleza PDFDocumento91 páginasPeralta El Origen de Los Monstruos y Otros Desvíos de La Naturaleza PDFHans Angeles100% (2)

- La GringaDocumento2 páginasLa Gringamara_cdg635Aún no hay calificaciones

- Licenciatura CuatrimestralDocumento1 páginaLicenciatura CuatrimestralAnonymous I3VKoiAún no hay calificaciones

- Guerra Asimétrica Elementos DistintivosDocumento3 páginasGuerra Asimétrica Elementos Distintivosgnieves198210Aún no hay calificaciones

- Cuestionario Derecho Registral.Documento3 páginasCuestionario Derecho Registral.Geidy ArriolaAún no hay calificaciones

- Historia 1 y 2 Guerra MundialDocumento8 páginasHistoria 1 y 2 Guerra MundialIvanna yaneth Peralta salgadoAún no hay calificaciones

- El Gobierno de Los Jueces - Henry A. Pinto DávalosDocumento2 páginasEl Gobierno de Los Jueces - Henry A. Pinto DávalosHenry Alvaro Pinto DavalosAún no hay calificaciones

- Producto Integrador Pentadecima Semana - Wilfredo Leguia RojasDocumento108 páginasProducto Integrador Pentadecima Semana - Wilfredo Leguia RojasDavid Gargate AraujoAún no hay calificaciones

- Unidad 3. Lo Que La Idea de Progreso Nos Legó (Imprimible)Documento46 páginasUnidad 3. Lo Que La Idea de Progreso Nos Legó (Imprimible)sabrinaAún no hay calificaciones

- Resumen NORMA Oficial Mexicana NOM-045-SSA2-2005, para La Vigilancia, Prevención y Control de Las Infecciones NosocomialesDocumento3 páginasResumen NORMA Oficial Mexicana NOM-045-SSA2-2005, para La Vigilancia, Prevención y Control de Las Infecciones NosocomialesArely VictoriaAún no hay calificaciones

- Mujeres en La Politica PDFDocumento342 páginasMujeres en La Politica PDFCandy Candem100% (1)

- Triptico de CorrupcioDocumento1 páginaTriptico de CorrupcioAnonymous sJWazSGjMAún no hay calificaciones

- Esi Trabajo Final NSPSDocumento6 páginasEsi Trabajo Final NSPSedith sulma mendoza cardenasAún no hay calificaciones

- Registro en VLSCDocumento4 páginasRegistro en VLSCTom JerryAún no hay calificaciones

- (4 Basico) Guia Aztecas EvaluadaDocumento6 páginas(4 Basico) Guia Aztecas EvaluadadarkeinaxAún no hay calificaciones

- ? Arte Milenario para Evitar RidículosDocumento6 páginas? Arte Milenario para Evitar RidículosPatricio CantúAún no hay calificaciones

- L2 LecDocumento8 páginasL2 LecBetsabe Guillermo ArteagaAún no hay calificaciones

- Modelo CAnVASDocumento14 páginasModelo CAnVASNio MonzantAún no hay calificaciones

- Monografía de Derecho CivilDocumento33 páginasMonografía de Derecho CivilGiuliana Linares DezaAún no hay calificaciones

- Entrevista Diario de Navarra A Iván Arjona Sobre CienciologiaDocumento1 páginaEntrevista Diario de Navarra A Iván Arjona Sobre CienciologiaIvan Arjona PeladoAún no hay calificaciones

- Historia Clinica ADICCIONDocumento2 páginasHistoria Clinica ADICCIONBianca Rocio Birbal Gomez100% (1)

- Definición y CaracterísticasDocumento4 páginasDefinición y CaracterísticasClaudia Bruno TorresAún no hay calificaciones

- Libro de Inventario y Balance Silver SacDocumento23 páginasLibro de Inventario y Balance Silver SacBrayan Ricra RojasAún no hay calificaciones

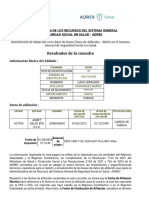

- Aplicaciones - Adres.gov - Co Bdua Internet Pages RespuestaConsulta - Aspx TokenId 1rwn1dhIIChr5Hc1d4KbhgDocumento2 páginasAplicaciones - Adres.gov - Co Bdua Internet Pages RespuestaConsulta - Aspx TokenId 1rwn1dhIIChr5Hc1d4KbhgbaybyslaudithAún no hay calificaciones

- DVM-A-DPE-0233-2021 Fechas Período de Prórroga Becas Postsecundaria 05.05.2021Documento2 páginasDVM-A-DPE-0233-2021 Fechas Período de Prórroga Becas Postsecundaria 05.05.2021Berenice BarrantesAún no hay calificaciones