También podría gustarte

- Evaluacion Final Escenario 8 Algebra Lineal 150 150Documento16 páginasEvaluacion Final Escenario 8 Algebra Lineal 150 150Katty Ramirez50% (2)

- Costos para gerenciar organizaciones manufactureras, comerciales y de servicios. Segunda EdiciónDe EverandCostos para gerenciar organizaciones manufactureras, comerciales y de servicios. Segunda EdiciónCalificación: 1 de 5 estrellas1/5 (1)

- Herramientas de Dirección para Una EmpresaDocumento10 páginasHerramientas de Dirección para Una EmpresaGleidy RiveraAún no hay calificaciones

- Relación Costo-Volumen - UtilidadDocumento22 páginasRelación Costo-Volumen - UtilidadLolita Sosa de MendozaAún no hay calificaciones

- Matriz Insumo ProductoDocumento7 páginasMatriz Insumo ProductoNah UelAún no hay calificaciones

- Examen FinalDocumento5 páginasExamen FinalKarito100% (1)

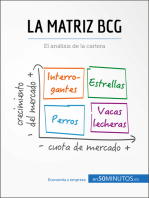

- La matriz BCG: El análisis BCG de la carteraDe EverandLa matriz BCG: El análisis BCG de la carteraCalificación: 5 de 5 estrellas5/5 (6)

- La Matriz Del BostonDocumento6 páginasLa Matriz Del BostonWilman BallesterosAún no hay calificaciones

- La - Matriz de Boston Consulting GroupDocumento9 páginasLa - Matriz de Boston Consulting GroupNelson Adrian Morban GomezAún no hay calificaciones

- Caso Practico Matriz BCGDocumento10 páginasCaso Practico Matriz BCGCELSA PALOMINO100% (2)

- La Matriz BCGDocumento13 páginasLa Matriz BCGDiana López Duque0% (1)

- Matriz BCG o de CrecimientoDocumento18 páginasMatriz BCG o de CrecimientoMarioAún no hay calificaciones

- La Matriz Del Boston Consulting GroupDocumento16 páginasLa Matriz Del Boston Consulting GroupPablo JaureguiAún no hay calificaciones

- Explicacion BCGDocumento8 páginasExplicacion BCGJulio ManriqueAún no hay calificaciones

- Matriz Crecimiento ParticipacionDocumento7 páginasMatriz Crecimiento Participacionjazquij123Aún no hay calificaciones

- Matriz Crecimiento ParticipacionDocumento8 páginasMatriz Crecimiento ParticipacionMaria Del Carmen KarajalloAún no hay calificaciones

- Matriz BCG Ejercicios PracticosDocumento37 páginasMatriz BCG Ejercicios PracticosJosé Antonio Ruíz Díaz50% (2)

- 1S9 Evaluacionfinal Topec1103Documento15 páginas1S9 Evaluacionfinal Topec1103jean carlos dosAún no hay calificaciones

- Matriz de BCGDocumento7 páginasMatriz de BCGJoel PayneAún no hay calificaciones

- Pasos para La Elaboración de La Matriz BCGDocumento12 páginasPasos para La Elaboración de La Matriz BCGOmar Nuñez DuarteAún no hay calificaciones

- La Matriz Del Boston Consulting GroupDocumento14 páginasLa Matriz Del Boston Consulting GroupAnyer Jose SucreAún no hay calificaciones

- BCG Caso PracticoDocumento16 páginasBCG Caso PracticoTuzo RojasAún no hay calificaciones

- Mercado de Capitales ResumenesDocumento6 páginasMercado de Capitales ResumenesMauricioBernalRamosAún no hay calificaciones

- Caso BCG Bolivia1Documento8 páginasCaso BCG Bolivia1Romario Chana vilaAún no hay calificaciones

- U 3 F.EDocumento19 páginasU 3 F.EFrancisco ErasoAún no hay calificaciones

- Matriz BCGDocumento5 páginasMatriz BCGProfa Elia MoralesAún no hay calificaciones

- El Impacto de La Inflación CAPMDocumento3 páginasEl Impacto de La Inflación CAPMEnrique Ceteris ParibusAún no hay calificaciones

- Matriz BCGDocumento3 páginasMatriz BCGfundmarketing100% (2)

- Analisis de Margenes BrutoDocumento3 páginasAnalisis de Margenes BrutoAlfiedo RojasAún no hay calificaciones

- Cuestionario InflacionariaDocumento4 páginasCuestionario InflacionariaGenesisAún no hay calificaciones

- Análisis de La Matriz BCG o La Matriz de CrecimientoDocumento8 páginasAnálisis de La Matriz BCG o La Matriz de CrecimientomarielaAún no hay calificaciones

- Matriz BCGDocumento35 páginasMatriz BCGliz cadenaAún no hay calificaciones

- Imf Evidencia FinalDocumento9 páginasImf Evidencia FinalFernanda YakelinAún no hay calificaciones

- Matriz BCGDocumento7 páginasMatriz BCGYeniffer MassaroAún no hay calificaciones

- Taller Formulacion de Proyectos Matriz BostonDocumento7 páginasTaller Formulacion de Proyectos Matriz BostonLiliana NavarreteAún no hay calificaciones

- Matriz B C GDocumento13 páginasMatriz B C GAGUSTINAún no hay calificaciones

- Calculo Del BetaDocumento17 páginasCalculo Del Betaprofeunac0% (1)

- Valuación Por Múltiplos - Anexo WebDocumento6 páginasValuación Por Múltiplos - Anexo WebJorge Omar Osuna BastidasAún no hay calificaciones

- Costo Volumen UtilidadDocumento26 páginasCosto Volumen Utilidadaxl34Aún no hay calificaciones

- S2 Lectura Análisis de SensibilidadDocumento10 páginasS2 Lectura Análisis de SensibilidadLyn AVAún no hay calificaciones

- Guia Plan de NegociosDocumento8 páginasGuia Plan de NegociosWalter Vera CortesAún no hay calificaciones

- Modelo o Relacion Costo Volumen Utilidad 1Documento19 páginasModelo o Relacion Costo Volumen Utilidad 1JOHNMOR41Aún no hay calificaciones

- Unidad IiiDocumento19 páginasUnidad IiiLorena AlarconAún no hay calificaciones

- Matriz BCGDocumento6 páginasMatriz BCGmarcelaAún no hay calificaciones

- Estrategia Matriz BGC InformeDocumento3 páginasEstrategia Matriz BGC InformeMaria Rojas BarruetoAún no hay calificaciones

- Trabajo de FinanzasDocumento7 páginasTrabajo de FinanzasEDWIN DAVID CAYAMBE PUGOAún no hay calificaciones

- Como Hacer Una Regresion Lineal en ExcelDocumento21 páginasComo Hacer Una Regresion Lineal en ExcelMartin VenticinqueAún no hay calificaciones

- Compendio Mercado ValoresDocumento4 páginasCompendio Mercado ValoreshhuamanimAún no hay calificaciones

- EL CAPM Capital Asset Pricing ModelDocumento10 páginasEL CAPM Capital Asset Pricing ModelNicolásAún no hay calificaciones

- Medición Del Desempeño IIDocumento35 páginasMedición Del Desempeño IIJoselyn SharonAún no hay calificaciones

- Matriz GeDocumento10 páginasMatriz GeFer MejiaAún no hay calificaciones

- Capitulo 6 Ed. 2013Documento26 páginasCapitulo 6 Ed. 2013Candela GottigAún no hay calificaciones

- Capitulo 6 Ed. 2013Documento26 páginasCapitulo 6 Ed. 2013Ian DallaverdeAún no hay calificaciones

- Caso+práctico Empresa+ADocumento11 páginasCaso+práctico Empresa+ARoberto José AlanocaAún no hay calificaciones

- Modulo 05 Matriz BCGDocumento3 páginasModulo 05 Matriz BCGStephanie Chumpitaz Mendoza100% (1)

- CAP 1 - Punto Equilibrio y GAO 2015Documento30 páginasCAP 1 - Punto Equilibrio y GAO 2015Alexandra Castañed0% (1)

- Daniela Mendes M-811Documento9 páginasDaniela Mendes M-811Laury LugoAún no hay calificaciones

- Modelo Costo Volumen UtilidadDocumento35 páginasModelo Costo Volumen UtilidadMay S Ac100% (1)

- 3ro UNIDAD 1 Acc. Merchndising 4.7Documento8 páginas3ro UNIDAD 1 Acc. Merchndising 4.7Eliana UbillaAún no hay calificaciones

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- Tarea Algoritmos 2Documento4 páginasTarea Algoritmos 2Jesus DFAún no hay calificaciones

- Tarea Algoritmos 3Documento2 páginasTarea Algoritmos 3Jesus DFAún no hay calificaciones

- Cisco Academy, Manual Oficial - CCNA3 v.5Documento618 páginasCisco Academy, Manual Oficial - CCNA3 v.5Bruno Alejandro DibellaAún no hay calificaciones

- Silabo Auditoria TIDocumento6 páginasSilabo Auditoria TIJesus DFAún no hay calificaciones

- Tarea Algoritmos 5Documento1 páginaTarea Algoritmos 5Jesus DFAún no hay calificaciones

- Access Desde CeroDocumento196 páginasAccess Desde CeroJesus DF100% (1)

- Tema 5Documento26 páginasTema 5Jesus DFAún no hay calificaciones

- Todo BrainDocumento6 páginasTodo BrainJesus DFAún no hay calificaciones

- BD FarmaciaDocumento10 páginasBD FarmaciaJesus DFAún no hay calificaciones

- Panaderia Matriz SpaceDocumento36 páginasPanaderia Matriz SpaceJesus DF100% (1)

- Base Datos Avanzado II - Sesion06 Introduccion PLSQLDocumento28 páginasBase Datos Avanzado II - Sesion06 Introduccion PLSQLJesus DFAún no hay calificaciones

- JSFDocumento123 páginasJSFcentaurodic2008100% (1)

- La Alta Rentabilidad de La FelicidadDocumento2 páginasLa Alta Rentabilidad de La FelicidadJesus DF0% (1)

- Panaderia Matriz SpaceDocumento36 páginasPanaderia Matriz SpaceJesus DF100% (1)

- Aplicaciones de Sistemas A EconomiaDocumento11 páginasAplicaciones de Sistemas A Economiajfgallegoloaiza100% (1)

- Asignaturas Geologica 2016Documento413 páginasAsignaturas Geologica 2016AlejandraAún no hay calificaciones

- Matematica para Los NegociosDocumento8 páginasMatematica para Los NegociosWil RojasAún no hay calificaciones

- Matematica BasicaDocumento12 páginasMatematica BasicaMIGUELAún no hay calificaciones

- U3. Transformaciones Integrales (Transformadas de Laplace)Documento25 páginasU3. Transformaciones Integrales (Transformadas de Laplace)Ricardo JimenezAún no hay calificaciones

- Ejercicios Matriz Cambio de BaseDocumento7 páginasEjercicios Matriz Cambio de Basesamuel toyoAún no hay calificaciones

- Combinaciones LinealesDocumento7 páginasCombinaciones LinealesMiguel Díaz TerronesAún no hay calificaciones

- Cuadro ComparativoDocumento12 páginasCuadro ComparativoAlejandro AponteAún no hay calificaciones

- Aplicación de Las Funciones en La EconomíaDocumento8 páginasAplicación de Las Funciones en La EconomíaMaria Fernanda RomañaAún no hay calificaciones

- Borrador Informe FinalDocumento16 páginasBorrador Informe FinalJuan KarlozAún no hay calificaciones

- MonografíaDocumento57 páginasMonografíaVictor PozoAún no hay calificaciones

- Programa MAT415Documento4 páginasPrograma MAT415Rogelio CañasAún no hay calificaciones

- Tarea 3 - 228 - Javier Jose Parodi JimenezDocumento17 páginasTarea 3 - 228 - Javier Jose Parodi JimenezJavier ParodiAún no hay calificaciones

- Edo 2012 PDFDocumento176 páginasEdo 2012 PDFMario Claudio Amaro CarreñoAún no hay calificaciones

- Planeacion Matematicas BachilleratoDocumento9 páginasPlaneacion Matematicas BachilleratomarcoAún no hay calificaciones

- Investigacion de Operaciones-Parte2Documento120 páginasInvestigacion de Operaciones-Parte2Jose Luis Vasquez CruzAún no hay calificaciones

- Modelo PetrofisicoDocumento18 páginasModelo PetrofisicoSergio Manuel Muñoz Oliva100% (1)

- MODULO 3 ClasificacionDocumento41 páginasMODULO 3 ClasificacionGijacis KhasengAún no hay calificaciones

- Evidencia 2Documento24 páginasEvidencia 2Andrés BallénAún no hay calificaciones

- Apuntes Metodos Numericos Sistema de Ecuaciones No LinealesDocumento30 páginasApuntes Metodos Numericos Sistema de Ecuaciones No LinealesYosef RodriguezAún no hay calificaciones

- 3 Ecuaciones Diferenciales Orden SuperiorDocumento79 páginas3 Ecuaciones Diferenciales Orden SuperiorfiorediazrAún no hay calificaciones

- Eda 03 Maqueta Biohuerto 14970-El Barco 2022Documento20 páginasEda 03 Maqueta Biohuerto 14970-El Barco 2022Oscar Lenin De La Cruz CorreaAún no hay calificaciones

- Planeacion Algebra Lineal Unidad2Documento12 páginasPlaneacion Algebra Lineal Unidad2Patrixia CuautleAún no hay calificaciones

- Aplicaciones de Simulink Al Control AutomaticoDocumento72 páginasAplicaciones de Simulink Al Control Automaticomasb29009Aún no hay calificaciones

- Trabajo de Circuito - Lineal Id AdDocumento5 páginasTrabajo de Circuito - Lineal Id AdAlan Calvo ValenciaAún no hay calificaciones

- Taller MatematicasDocumento24 páginasTaller MatematicasWalter BeltranAún no hay calificaciones

- Extraordinario de Segundo de SecundariaDocumento5 páginasExtraordinario de Segundo de Secundariaangie100% (1)

- 100000ZF03 - Calcul Aplicado A Fisica IDocumento11 páginas100000ZF03 - Calcul Aplicado A Fisica Iyuri.milachay4194Aún no hay calificaciones