También podría gustarte

- Aplicación PrácticaDocumento5 páginasAplicación PrácticaFiorela Nieto QuilcoAún no hay calificaciones

- Se GundaDocumento2 páginasSe GundaRolo100% (1)

- La Empresa Total LuxDocumento2 páginasLa Empresa Total LuxJeremy Prince Kevin Díaz CárdenasAún no hay calificaciones

- Presuncion de Ventas o Ingresos Por Emision en El Registro de ComprasDocumento5 páginasPresuncion de Ventas o Ingresos Por Emision en El Registro de ComprasDieGo LoayzaAún no hay calificaciones

- EvaluacionDocumento20 páginasEvaluacionTerry Castillo Vilchez50% (2)

- EstadoFinanciero2016Documento1 páginaEstadoFinanciero2016ChristianParedesParedesAún no hay calificaciones

- Nic 23 - Tarea Academica - Impacto TributarioDocumento15 páginasNic 23 - Tarea Academica - Impacto Tributariokelly coralAún no hay calificaciones

- PracticaDocumento2 páginasPracticaAlexander RondonAún no hay calificaciones

- Elemento 3 Caso PracticoDocumento1 páginaElemento 3 Caso PracticoAntoni AntoniAún no hay calificaciones

- Conta Superior UnificadoDocumento700 páginasConta Superior UnificadoSamantha Xiomara Sanchez PalmaAún no hay calificaciones

- Caso Practico Aplicacion de Niif 01Documento20 páginasCaso Practico Aplicacion de Niif 01Gonzalo chelquetumaAún no hay calificaciones

- Adiciones y Deduccion de La Base ImponibleDocumento12 páginasAdiciones y Deduccion de La Base ImponibleElvira Romero NinahuamanAún no hay calificaciones

- Trabajo Luis Manrique FloresDocumento33 páginasTrabajo Luis Manrique FloresLucho ManriqueAún no hay calificaciones

- La estructura del Plan Contable General EmpresarialDocumento2 páginasLa estructura del Plan Contable General EmpresarialYuli Paucar EspindolaAún no hay calificaciones

- Caso Practico Nacimiento Obligación Tributaria Del IGV y Del IRDocumento7 páginasCaso Practico Nacimiento Obligación Tributaria Del IGV y Del IRNeri RivasAún no hay calificaciones

- Casos Pcge Ciclo IntegradorDocumento191 páginasCasos Pcge Ciclo IntegradorEDWIN JOSE TAYPE CASTAÑEDAAún no hay calificaciones

- Registro de Asiento Contable Con DetraccDocumento4 páginasRegistro de Asiento Contable Con DetraccCARLOS100% (2)

- Monografiaaaaaaaa Conta PDFDocumento4 páginasMonografiaaaaaaaa Conta PDFWilmer Huanca AsilloAún no hay calificaciones

- Análisis financiero Saga Falabella 2T2019Documento2 páginasAnálisis financiero Saga Falabella 2T2019Roccio T. ToledoAún no hay calificaciones

- Aspectos contables y tributarios del robo de mercaderíasDocumento11 páginasAspectos contables y tributarios del robo de mercaderíasCarloss Angel Bartra VillanuevaAún no hay calificaciones

- Caso Practico Integral Empresa de TransportesDocumento4 páginasCaso Practico Integral Empresa de TransportesNekosuke kun100% (1)

- Nota A Los Estados FinancierosDocumento10 páginasNota A Los Estados Financieros962785131Aún no hay calificaciones

- Balota N 2Documento37 páginasBalota N 2Edilverto B Huaman CruzAún no hay calificaciones

- Registros contables de adquisiciones y ventasDocumento8 páginasRegistros contables de adquisiciones y ventasVIRNA GABRIELA ARELLANO ANGELESAún no hay calificaciones

- Trabajo Final Maria de Los Angeles ChañiDocumento93 páginasTrabajo Final Maria de Los Angeles ChañiKevin Jose Miranda LuqueAún no hay calificaciones

- Caso Práctico de ItanDocumento3 páginasCaso Práctico de ItanBELLA PRISCILA HERNANDEZ MONCADAAún no hay calificaciones

- Casos PracticosDocumento38 páginasCasos Practicosrosadelacruzbejar0% (1)

- Cuenta 1205 Servicios y Otros Contratados Por AnticipadoDocumento7 páginasCuenta 1205 Servicios y Otros Contratados Por AnticipadoBryam Alvarado InfanteAún no hay calificaciones

- Casos practicos-PCG-2018Documento59 páginasCasos practicos-PCG-2018EMILIO AUGUSTO PALACIOS MARTINEZAún no hay calificaciones

- Caso Practico Cuenta 40Documento4 páginasCaso Practico Cuenta 40Luis LezamaAún no hay calificaciones

- Caso #15 2012Documento1 páginaCaso #15 2012José Daniel Robladillo ArroyoAún no hay calificaciones

- Modulo4 CasosDocumento28 páginasModulo4 CasosRicardo Augusto Rodriguez Miñano0% (1)

- Copia de SESIÓN 5 CASOS PARA EXPLICAR EN CLASEDocumento16 páginasCopia de SESIÓN 5 CASOS PARA EXPLICAR EN CLASELuis CondoriAún no hay calificaciones

- Asientos Contables 05-06Documento5 páginasAsientos Contables 05-06JUNIOR ABRAHAM MARCOS NAVARROAún no hay calificaciones

- NIC 19 Caso práctico distribución utilidades empresa plásticosDocumento5 páginasNIC 19 Caso práctico distribución utilidades empresa plásticosLuis Fernando Poccory MacedoAún no hay calificaciones

- MONOGRAFIADocumento17 páginasMONOGRAFIAEnrique Terrones100% (1)

- Casuística Sobre La NIC 18, NIC 40 y NIIF 3Documento4 páginasCasuística Sobre La NIC 18, NIC 40 y NIIF 3Ivan Naval Becerra100% (2)

- MONOGRAFIA SISCONT No 2Documento1 páginaMONOGRAFIA SISCONT No 2JOPERAún no hay calificaciones

- ) Desarrollo - Monografia Caso Practico Alumnos - (Original)Documento34 páginas) Desarrollo - Monografia Caso Practico Alumnos - (Original)MARILYN HAYDE PAYALICH HUARACHAAún no hay calificaciones

- La Cuenta 62Documento6 páginasLa Cuenta 62Milagros MirandaAún no hay calificaciones

- Monografia Contable Desarrollada Pascual Ayala ZavDocumento23 páginasMonografia Contable Desarrollada Pascual Ayala Zavpanchito45Aún no hay calificaciones

- 29 Desvalorizacion de Existencias CP PDFDocumento2 páginas29 Desvalorizacion de Existencias CP PDFChristianRlaAún no hay calificaciones

- Cuenta 71 y 60 TantaDocumento8 páginasCuenta 71 y 60 TantayuriAún no hay calificaciones

- Deducion Perdidas ExtraordinariasDocumento3 páginasDeducion Perdidas ExtraordinariasFernandoPalmaLázaroAún no hay calificaciones

- Casos PrácticosDocumento2 páginasCasos PrácticosNogan100% (2)

- Definicion de La Cuenta 37Documento5 páginasDefinicion de La Cuenta 37Nickoll Castillo100% (2)

- Flujo caja caso práctico empresa IDEAL SAC 2018Documento1 páginaFlujo caja caso práctico empresa IDEAL SAC 2018CARLOSAún no hay calificaciones

- Empresa Comercial Con EnunciadoDocumento23 páginasEmpresa Comercial Con EnunciadoMariaRosaLG100% (1)

- Diapo Plan ContableDocumento19 páginasDiapo Plan ContableLizzie Karolina Ramírez GarcíaAún no hay calificaciones

- Debe Haber 57 Excedente de RevaluacionDocumento2 páginasDebe Haber 57 Excedente de RevaluacionDaniel TySef DurandAún no hay calificaciones

- Operaciones Gravadas y No Gravadas Del IGV - CCPLL - 11-03-2020Documento31 páginasOperaciones Gravadas y No Gravadas Del IGV - CCPLL - 11-03-2020jorge luisAún no hay calificaciones

- Caso PracticoDocumento2 páginasCaso Practicolily gomez weisz0% (1)

- Caso Practico #6Documento1 páginaCaso Practico #6Christian Alvarez FerrerAún no hay calificaciones

- Estado de Flujos de Efectivo Metodo DirectoDocumento3 páginasEstado de Flujos de Efectivo Metodo DirectoDAFNE JANNETE ALVAREZ JIMENEZAún no hay calificaciones

- Cuenta 48Documento6 páginasCuenta 48Diana Sifuentes FloresAún no hay calificaciones

- Provisiones CUENTA 48Documento6 páginasProvisiones CUENTA 48Multiservicos Santa Lucia GMN100% (1)

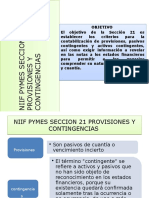

- Niif Pymes Seccion 21 Provisiones y ContingenciasDocumento46 páginasNiif Pymes Seccion 21 Provisiones y ContingenciasCamila Cuadros50% (2)

- RPE E Caso Grupo1Documento11 páginasRPE E Caso Grupo1Yesenia Justino JaraAún no hay calificaciones

- NIC 37 y Casos PracticosDocumento9 páginasNIC 37 y Casos PracticosPamela Gutierrez67% (3)

- NIC 37 EjemplosDocumento7 páginasNIC 37 EjemplosKarol Guillen SJAún no hay calificaciones

- Tecnicas e Instrumentos para Evaluar El AprendizajeDocumento60 páginasTecnicas e Instrumentos para Evaluar El AprendizajeBlanca Dccq100% (1)

- Sesion 1Documento9 páginasSesion 1Blanca DccqAún no hay calificaciones

- 1.gobierno Corporativo Enlace ValorDocumento5 páginas1.gobierno Corporativo Enlace ValorBlanca DccqAún no hay calificaciones

- Asientos ContablesDocumento13 páginasAsientos ContablesBlanca DccqAún no hay calificaciones

- Ficha Evaluacion Carpeta Academica FcacDocumento5 páginasFicha Evaluacion Carpeta Academica FcacBlanca DccqAún no hay calificaciones

- Dentadura de Adulto y de LecheDocumento1 páginaDentadura de Adulto y de LecheBlanca DccqAún no hay calificaciones

- El Método Contable y Las Tecnicas de Registro en Partida DobleDocumento11 páginasEl Método Contable y Las Tecnicas de Registro en Partida DobleLeonel ValentinAún no hay calificaciones

- Ficha Evaluacion Carpeta Academica FcacDocumento5 páginasFicha Evaluacion Carpeta Academica FcacBlanca DccqAún no hay calificaciones

- Regimenes TributariosDocumento6 páginasRegimenes TributariosBlanca DccqAún no hay calificaciones

- Estructura de SilaboDocumento3 páginasEstructura de SilaboBlanca DccqAún no hay calificaciones

- Politicas ContablesDocumento13 páginasPoliticas ContablesBlanca Dccq0% (1)

- CanonDocumento5 páginasCanonLakesha TurnerAún no hay calificaciones

- Costos ABCDocumento28 páginasCostos ABCBlanca DccqAún no hay calificaciones

- Partida Doble: Origen y FuncionamientoDocumento7 páginasPartida Doble: Origen y FuncionamientoBlanca DccqAún no hay calificaciones

- Teoria General de Los Titulos ValoresDocumento45 páginasTeoria General de Los Titulos ValoresBlanca Dccq100% (1)

- Contabilidad y sus principios básicosDocumento48 páginasContabilidad y sus principios básicosBlanca DccqAún no hay calificaciones

- Calendario Academico 2015-1Documento5 páginasCalendario Academico 2015-1Blanca DccqAún no hay calificaciones

- Regalia MineraDocumento5 páginasRegalia MineraBlanca DccqAún no hay calificaciones

- Causa RellenaDocumento2 páginasCausa RellenaBlanca DccqAún no hay calificaciones

- Directiva - Nâ° - 01-2015 - Vrac - Criterios - de - Eval. - Lucho - Agui LarDocumento7 páginasDirectiva - Nâ° - 01-2015 - Vrac - Criterios - de - Eval. - Lucho - Agui LarRodrigo ValleAún no hay calificaciones

- El Principio de Imputacion NecesariaDocumento32 páginasEl Principio de Imputacion NecesariaJDavidCruzAún no hay calificaciones

- Ciclo ContableDocumento19 páginasCiclo ContableBlanca DccqAún no hay calificaciones

- Que Comprenden Las NiifDocumento5 páginasQue Comprenden Las NiifBlanca DccqAún no hay calificaciones

- Costos ABCDocumento28 páginasCostos ABCBlanca DccqAún no hay calificaciones

- Derecho Minero e HidrocarburosDocumento23 páginasDerecho Minero e HidrocarburosBlanca DccqAún no hay calificaciones

- Esqueleto HumanoDocumento5 páginasEsqueleto HumanoBlanca DccqAún no hay calificaciones

- Impuesto A La Renta CategoriasDocumento1 páginaImpuesto A La Renta CategoriasBlanca DccqAún no hay calificaciones

- Mapas de ContabilidadDocumento4 páginasMapas de ContabilidadBlanca DccqAún no hay calificaciones

- Los MusculosDocumento1 páginaLos MusculosBlanca DccqAún no hay calificaciones

- La ArtrosisDocumento16 páginasLa ArtrosisBlanca DccqAún no hay calificaciones