También podría gustarte

- Paso 3 Ejercicio Práctico en Impuestos MunicipalesDocumento24 páginasPaso 3 Ejercicio Práctico en Impuestos Municipalesdaniela100% (1)

- Acuerdo 021 de 2018 Estatuto Tributario PDFDocumento234 páginasAcuerdo 021 de 2018 Estatuto Tributario PDFSAHILINIAún no hay calificaciones

- ACUERDO No.015 DE 2018.Documento195 páginasACUERDO No.015 DE 2018.katherineAún no hay calificaciones

- 321659953082/virtualeducation/1035/contenidos/2885/impuesto de Industria y ComercioDocumento33 páginas321659953082/virtualeducation/1035/contenidos/2885/impuesto de Industria y ComercioCésar ArellanoAún no hay calificaciones

- Estatuto Tributario de Soledad Revisado OkDocumento71 páginasEstatuto Tributario de Soledad Revisado OkSandraLilianaRivasAún no hay calificaciones

- Principales Impuestos MunicipalesDocumento25 páginasPrincipales Impuestos MunicipalesManuel Jose Reyes JarabaAún no hay calificaciones

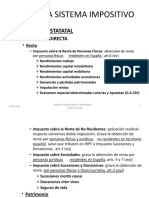

- Esquema Sistema Impositivo 2019-2020Documento6 páginasEsquema Sistema Impositivo 2019-2020marinaAún no hay calificaciones

- Et BogotaDocumento31 páginasEt BogotaELIZABET GUTIERREZAún no hay calificaciones

- Estatuto Tributario MunicipioDocumento218 páginasEstatuto Tributario MunicipioinvitrolatinoAún no hay calificaciones

- Acuerdo 000146 Estatuto Tributario SoledadDocumento71 páginasAcuerdo 000146 Estatuto Tributario SoledadElmer RudasAún no hay calificaciones

- Acuerdo 021 de 2000 Estatuto de Rentas PAIPADocumento158 páginasAcuerdo 021 de 2000 Estatuto de Rentas PAIPAMartha Perez BarreraAún no hay calificaciones

- Acuerdo Municipal N. 273-12 Estatuto Tributario1Documento59 páginasAcuerdo Municipal N. 273-12 Estatuto Tributario1Ricardo Alberto Guerrero MaciasAún no hay calificaciones

- Finanzas TerritorialesDocumento4 páginasFinanzas TerritorialesEspecialización Ciencias Penales y CriminológicasAún no hay calificaciones

- YARUMAL ESTATUTO-DE-RENTAS-MUNICIPALES-ACUERDO-016-optDocumento154 páginasYARUMAL ESTATUTO-DE-RENTAS-MUNICIPALES-ACUERDO-016-optAndres Felipe EusseAún no hay calificaciones

- Cuestionario de Legislacion Tributaria1Documento11 páginasCuestionario de Legislacion Tributaria1carlosbeltran32Aún no hay calificaciones

- Impuestos de Dominio MunicipalDocumento11 páginasImpuestos de Dominio MunicipalHerney TreAún no hay calificaciones

- Impuestos MunicipalesDocumento6 páginasImpuestos MunicipalesNEJCAún no hay calificaciones

- Acuerdo Consejoenvigado Envigado 0047 2001Documento136 páginasAcuerdo Consejoenvigado Envigado 0047 2001JohanaAún no hay calificaciones

- Impuestos TG 1Documento113 páginasImpuestos TG 1anahi11111111111111Aún no hay calificaciones

- Villeta - Estatuto Tributario Villeta Acuerdo 10 de 2009Documento98 páginasVilleta - Estatuto Tributario Villeta Acuerdo 10 de 2009estefania.barreraAún no hay calificaciones

- Acuerdo 062 de 2008 Estatuto Tributario de EnvigadoDocumento243 páginasAcuerdo 062 de 2008 Estatuto Tributario de EnvigadoLuisa Fernanda Llano ArroyaveAún no hay calificaciones

- Ley 14 de 1983Documento2 páginasLey 14 de 1983Diego RiveraAún no hay calificaciones

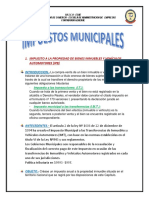

- Impuesto A La Propiedad de Bienes Inmuebles y Vehículos AutomotoresDocumento7 páginasImpuesto A La Propiedad de Bienes Inmuebles y Vehículos Automotoreserik gomezAún no hay calificaciones

- La Tributación en El Siglo XXDocumento27 páginasLa Tributación en El Siglo XXFranz Cristhian Choque100% (1)

- Tributacion MunicipalDocumento114 páginasTributacion MunicipalTonycito Quino ContrerasAún no hay calificaciones

- El Impuesto PredialDocumento4 páginasEl Impuesto PredialJosé LujánAún no hay calificaciones

- Tributos MunicipalesDocumento3 páginasTributos MunicipalesLoyda Fernanda Sevillano VeraAún no hay calificaciones

- Taller N2Documento6 páginasTaller N2mirian tticaAún no hay calificaciones

- Paso3 EjercicioPractico MarinelaJaime 106012 84Documento22 páginasPaso3 EjercicioPractico MarinelaJaime 106012 84Jose Jair Londoño BernalAún no hay calificaciones

- Impuestos MunicipalesDocumento8 páginasImpuestos MunicipalesmelapaezAún no hay calificaciones

- Estatuto de Rentas TibanaDocumento45 páginasEstatuto de Rentas TibanaRené Torres LópezAún no hay calificaciones

- Impuestos MunicipalesDocumento4 páginasImpuestos MunicipalesAstrid Lorena Chapid MeraAún no hay calificaciones

- Primer Grupo-Gestion Tributaria CicloDocumento25 páginasPrimer Grupo-Gestion Tributaria CicloJorge CuellarAún no hay calificaciones

- Ingresos Brutos 2021 Tii 1Documento47 páginasIngresos Brutos 2021 Tii 1Flor BianconiAún no hay calificaciones

- Actividad Financiera Del EstadoDocumento16 páginasActividad Financiera Del Estadofjmolina71@gmail.comAún no hay calificaciones

- Ley #154 Creacion de ImpuestosDocumento6 páginasLey #154 Creacion de Impuestososcarluissg100% (1)

- Impuesto Sobre Bienes InmueblesDocumento9 páginasImpuesto Sobre Bienes InmueblesSolano97Aún no hay calificaciones

- Exposicion de ICA - PPT MODIFICADADocumento25 páginasExposicion de ICA - PPT MODIFICADAMaria EscolarAún no hay calificaciones

- PATENTES DE EL ALTO 1ra EdiciónDocumento25 páginasPATENTES DE EL ALTO 1ra EdiciónLucio MendozaAún no hay calificaciones

- Tributario LL Cuadros ComparativosDocumento15 páginasTributario LL Cuadros Comparativoslaurita97061-1Aún no hay calificaciones

- Impuesto General A Las VentasDocumento22 páginasImpuesto General A Las VentasWinny Reyna100% (1)

- URRAO Acuerdo 016 de 2016 UrraoDocumento207 páginasURRAO Acuerdo 016 de 2016 UrraoFABRICIO CORREA hdezAún no hay calificaciones

- Tributación Municipal Predial Alcabala GUXeKnE Navmbk2 Himh0ik ElJFvlE YhowX3NDocumento67 páginasTributación Municipal Predial Alcabala GUXeKnE Navmbk2 Himh0ik ElJFvlE YhowX3NINgrid Hinostrza CuadrosAún no hay calificaciones

- El Impuesto General A Las Ventas y LasDocumento17 páginasEl Impuesto General A Las Ventas y LasLizeth Fiorella Silva CelisAún no hay calificaciones

- Guia Impuesto MunicipalesDocumento7 páginasGuia Impuesto MunicipalesJesus MartinezAún no hay calificaciones

- GESTIÓN DE INGRESOS Y TRIBUTACIÓN Nuevo NUEVODocumento37 páginasGESTIÓN DE INGRESOS Y TRIBUTACIÓN Nuevo NUEVOAlexKhalifa11Aún no hay calificaciones

- El Impuesto de Sobretasa Ambiental en El Municipio de Santiago de CaliDocumento6 páginasEl Impuesto de Sobretasa Ambiental en El Municipio de Santiago de CaliAndrés EscarragaAún no hay calificaciones

- Módulo 1 Ica Agr - RevisadoDocumento18 páginasMódulo 1 Ica Agr - RevisadoLUIS FERNANDO OTERO HOYOSAún no hay calificaciones

- Exposición D° TRIBUTARIODocumento6 páginasExposición D° TRIBUTARIOdaniaolaveastudilloAún no hay calificaciones

- Acuerdo 273 de 2012 Rio SucioDocumento62 páginasAcuerdo 273 de 2012 Rio Suciotevicen.asesorias1Aún no hay calificaciones

- 2.ley de Tributación MunicipalDocumento22 páginas2.ley de Tributación MunicipalJezer ChamolyAún no hay calificaciones

- El Impuesto A Las Trasnferencias PUNTO 5Documento12 páginasEl Impuesto A Las Trasnferencias PUNTO 5jhilkaAún no hay calificaciones

- Los Ingresos Publicos: Tema #3Documento18 páginasLos Ingresos Publicos: Tema #3Alá Vera Luz Minerba N-2Aún no hay calificaciones

- Tema 3Documento4 páginasTema 3Eliseo Moises Villanueva BustosAún no hay calificaciones

- Acuerdo 016 Estatuto Tributario 2013Documento115 páginasAcuerdo 016 Estatuto Tributario 2013Andres Felipe Cadavid OchoaAún no hay calificaciones

- Cuadro Impuestos MunicipalesDocumento19 páginasCuadro Impuestos MunicipalesNathalia Torres CuervoAún no hay calificaciones

- Tributación Municipal Upb 03102016Documento93 páginasTributación Municipal Upb 03102016Luis Ramos FloresAún no hay calificaciones

- ACUERDO 64 DE 2012 ESTATUTO TRIBUTARIO Aprobado Por El Concejo de MedellínDocumento121 páginasACUERDO 64 DE 2012 ESTATUTO TRIBUTARIO Aprobado Por El Concejo de MedellínAngela CeballosAún no hay calificaciones

- Todo sobre el I.R.P.F. (Impuesto sobre la Renta de las Personas Físicas)De EverandTodo sobre el I.R.P.F. (Impuesto sobre la Renta de las Personas Físicas)Aún no hay calificaciones