Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Capitulo # 3

Capitulo # 3

Cargado por

luissucreDerechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Capitulo # 3

Capitulo # 3

Cargado por

luissucreCopyright:

Formatos disponibles

CAPITULO III

3. AUDITORIA DE GESTIN

Antes de comenzar este capitulo es muy importante mencionar algunos

conceptos para tener un conocimiento ms profundo acerca de lo que

representa efectuar un Auditoria de Gestin en una empresa de servicios,

tema principal de esta tesis, para luego comenzar con la metodologa y

procedimientos.

89

3.1 Gestin

Gestin es un proceso mediante el cual la entidad asegura la obtencin de

recursos y su empleo eficaz y eficiente en el cumplimiento de sus objetivos.

Se busca fundamentalmente la supervivencia y el crecimiento de la entidad,

se desarrolla dentro del marco que esta determinado por los objetivos y

polticas establecidas por un plan estratgico e involucra todos los niveles

de responsabilidad de la entidad.

Gestin tambin comprende todas las actividades de una organizacin que

implica el establecimiento de metas y objetivos, as como la evaluacin de

su desempe!o y cumplimiento de una estrategia operativa que garantice la

supervivencia de dic"a entidad.

90

3.2 Control

#l control es una importante de la gestin ya que este es un conjunto de

mecanismos para lograr objetivos determinados.

3.2.1 Control de Gestin

#l control de gestin es el e$amen de eficiencia y eficacia de las entidades

de administracin y de los recursos p%blicos, determinada mediante la

evaluacin de los procesos administrativos, la utilizacin de indicadores de

rentabilidad p%blica y desempe!o.

3.2 .2 Instrumentos para el control de gestin

#l control de gestin como cualquier sistema, este tiene instrumentos que

sirven de ayuda para las entidades&

- ndices: 'ermiten detectar variaciones con relacin a metas o normas.

- Indicadores: Son los cocientes que permiten analizar rendimientos.

91

- Cuadros de Mandos: 'ermiten la direccin y enfoque "acia los objetivos.

- Grficas: (epresentacin de informacin )variaciones y tendencias*.

- Anlisis comparatio: +ompararse con el mejor, para lograr una mayor

superacin.

- Control Integral: 'articipacin sistemtica de cada rea organizacional

en el logro de los objetivos.

3.2.3 !lementos de Gestin

#ntre los elementos de gestin tenemos los siguientes&

#conoma

#ficiencia

#ficacia

#cologa

,tica

!conom"a.- uso oportuno de los recursos idneos en cantidad y calidad

correctas en el momento previsto, en el lugar indicado, es decir adquisicin

92

o produccin al menor costo posible, con relacin a los programas de la

organizacin.

!ficiencia.- #s la relacin entre los recursos consumidos y la produccin

de bienes y servicios, se e$presa como porcentaje comparando la relacin

insumo-produccin de bienes y servicios, se e$presa como un estndar

aceptable o norma. la eficiencia aumenta en la medida en que un mayor

n%mero de unidades se producen utilizando una cantidad dada de insumo.

Su grado viene dado de la relacin entre los bienes adquiridos o producidos

o servicios prestados, con el manejo de los recursos "umanos, econmicos

y tecnolgicos para su obtencin.

!ficacia.- la relacin de servicios y productos, los objetivos y metas

programados.

/a eficacia es el grado en que una actividad o programa alcanza sus

objetivos o metas que se "aba propuesto.

!cologia.- son las condiciones, operaciones y prcticas relativas de a los

requisitos ambientales y su impacto, que deben ser reconocidos y

evaluados en una gestin de un proyecto.

93

#tica.- es un elemento bsico de la gestin institucional, e$presada en la

moral y conducta individual y grupal, de los funcionarios y empleados de

una entidad, basada en sus deberes, en su cdigo de tica, las leyes, en

las normas constitucionales, legales y vigentes de una sociedad.

3.2.$ %m&ito ' o&(etio general de la Auditoria de Gestin )*&lica

Se lo puede asignar de la siguiente manera&

Gestin +peratia.- esta se desarrolla de la manera social y comunitaria,

de la infraestructura econmica, productiva, financiera y de valores.

Gestin ,inanciera.- 'resupuestaria, del crdito, tributaria, de caja o

tesorera, contable

Gestin Administratia.- General de bienes, de transporte y

construcciones internas de comunicaciones. de documentos )secretariado,

biblioteca, imprenta, reproduccin de documentos y otros*, de seguridad

limpieza y mensajera, de recursos "umanos, de desarrollo social interno, e

informtica.

94

3.3 Metodolog"a

3.3.1 Marco -egal ' .ormatio

0e acuerdo a la +onstitucin del #cuador, establece que la +ontralora

General del #stado, se realizarn auditorias de gestin a alas entidades y

organismos del sector p%blico como es la empresa a la que se va a auditar

en esta tesis, y se pronunciara sobre la legalidad, transparencia y eficiencia

de los resultados.

#l +ontralor General al emitir los objetivos, estrategias y polticas a

aplicarse para la 'lanificacin 1perativa de +ontrol, prev como objetivo

que se desarrollar y se difundir una metodologa de trabajo para las

auditorias de gestin.

95

3.3.2 )ropsito ' o&(etios

#ntre los propsitos tenemos a los siguientes.

0eterminar si todos los servicios prestados, obras y bienes

entregados son necesarios y, si es necesario desarrollar nuevos. as

como, efectuar sugerencias sobre formas ms econmicas de

obtenerlos.

0eterminar lo adecuado de la organizacin de la entidad. la

e$istencia de objetivos y planes co"erentes y realistas. la e$istencia

y cumplimiento de polticas adecuadas. la e$istencia y eficiencia de

mtodos y procedimientos adecuados. y, la confiabilidad de la

informacin y de los controles establecidos.

+omprobar si la entidad adquiere, protege y emplea sus recursos de

manera econmica y eficiente y si se realizan con eficiencia sus

actividades y funciones.

96

+erciorarse si la entidad alcanz los objetivos y metas previstas de

manera eficaz y si son eficaces los procedimientos de operacin y de

controles internos.

+onocer las causas de ineficiencias o prcticas antieconmicas.

0entro de los principales objetivos tenemos&

'romover la optimizacin de los niveles de eficiencia, eficacia,

economa, calidad e impacto de la gestin p%blica.

0eterminar el grado de cumplimiento de objetivos y metas.

2erificar el manejo eficiente de los recursos.

'romover el aumento de la productividad, procurando la correcta

administracin del patrimonio p%blico.

Satisfacer las necesidades de la poblacin.

97

3.3.3 Alcance

/a Auditoria de Gestin e$amina en forma detallada cada aspecto operativo

de la organizacin, por lo que, en la determinacin del alcance debe

considerarse lo siguiente&

a* /ogro de los objetivos institucionales. nivel jerrquico de la entidad. la

estructura organizativa. y, la participacin individual de los integrantes

de la institucin.

b* 2erificacin del cumplimiento de la normatividad tanto general como

especfica y de procedimientos establecidos.

c* #valuacin de la eficiencia y economa en el uso de los recursos,

entendido como rendimiento efectivo, o sea operacin al costo

mnimo posible sin desperdicio innecesario. as como, de la eficacia

en el logro de los objetivos y metas, en relacin a los recursos

utilizados.

98

d* 3edicin del grado de confiabilidad, calidad y credibilidad de la

informacin financiera y operativa.

e* Atencin a la e$istencia de procedimientos ineficaces o ms

costosos. duplicacin de esfuerzos de empleados u organizaciones.

oportunidades de mejorar la productividad con mayor tecnificacin.

e$ceso de personal con relacin al trabajo a efectuar. deficiencias

importantes, en especial que ocasionen desperdicio de recursos o

perjuicios econmicos.

f* Sobre el alcance de la auditoria, debe e$istir acuerdo entre los

administradores y auditados. el mismo debe quedar bien definido en

la fase de +onocimiento 'reliminar, porque permite delimitar el

tama!o de las pruebas o sea la seleccin de la muestra y el mtodo

aplicable, adems medir el riego que tiene el auditor en su trabajo.

99

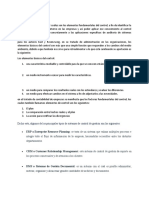

3.3.$ !nfo/ue

#ste tipo de auditorias son un enfoque integral, por tanto se concibe como

una Auditoria de #conoma y #ficiencia, porque esta considerada como una

adquisicin econmica de los recursos )insumos* y su utilizacin efectiva o

provec"osa en la produccin de bienes, servicios u obras en la calidad y

cantidad esperados y que sean socialmente %tiles y cuyos resultados sean

medibles por su calidad e impacto.

Grafico 3.1

,uente: 000.economia'negocios.cl

ECONOMIA

Uso oportuno de los

recursos en cantidad y

calidad adecuadas y al

menor costo posible.

CALIDAD

Cantidad, rado y

oportunidad de bienes

y ser!icios

EFICIENCIA

"elaci#n entre los

bienes o ser!icios

entreados y el mane$o

de los recursos

EFICACIA

"elaci#n entre los bienes

o ser!icios enerados y

los ob$eti!os y metas

proramadas

IMPACTO

%e los

productos

Auditoria

hacia la

economa y

eficiencia

Auditoria

hacia la

eficacia

100

3.$ 1erramientas de la Auditoria de Gestin

3.$.1 !/uipo Multidisciplinario

'ara la ejecucin de Auditorias de Gestin es necesario la conformacin de

un equipo multidisciplinario, que dependiendo de la naturaleza de la entidad

y de las reas a e$aminarse, a ms de los auditores profesionales, podra

estar integrado por especialistas en otras disciplinas.

Auditores

0e ste grupo, entre los dos ms e$perimentados, se designa al jefe de

grupo y al supervisor, quienes tendrn la m$ima e ntegra responsabilidad

de la Auditoria de Gestin.

101

!specialistas

#stos profesionales a ms de su capacidad deben tener la independencia

necesaria con relacin a la entidad objeto de la auditoria, a fin de obtener

mayor confianza de que su trabajo ser ejecutado con total imparcialidad.

#s conveniente que los equipos multidisciplinarios se conformen en las

direcciones o departamentos de auditoria, los especialistas podran

participar incluso en la 4ase de 'lanificacin.

3.$.2 Control Interno

#l American 5nstitute 'ublic Accountants emite la 0eclaracin sobre 6ormas

de Auditoria, SAS-77, sobre la evaluacin de la estructura de control

interno, la nueva normativa plantea lo siguiente&

/a segunda norma de trabajo de campo de las 6AGA, queda como se

indica& 8Se obtendr una comprensin suficiente de la estructura de control

interno, para planear la auditoria y determinar la naturaleza, oportunidad y

alcance de las pruebas a efectuarse9.

102

#l informe +1S1 )+ommittee of Sponsoring 1rganizations of t"e :read;ay

+ommission* sobre +ontrol 5nterno, cuya relacin del informe fue

encomendada a +oopers < /ybrand, presenta la siguiente definicin&

8#l +ontrol 5nterno es un proceso efectuado por el consejo de

administracin, la 0ireccin y el resto del personal de una entidad,

dise!ado con el objeto de proporcionar un grado de seguridad razonable en

cuanto a la consecucin de objetivos dentro de las siguientes categoras&

#ficacia y eficiencia de las operaciones

4iabilidad de la informacin financiera

+umplimiento de las leyes y normas aplicables

0e la definicin anterior se desprende lo siguiente&

#l control interno es un proceso y un medio utilizado para el logro de un

fin, por tanto no es un fin.

#l control interno se lleva a cabo por personas en cada nivel de la

organizacin, que son quienes establecen los objetivos de la entidad e

103

implantan los mecanismos de control, por lo que no se trata %nicamente

de manuales, polticas y otra normativa.

#l control interno solamente puede aportar un grado de seguridad

razonable a la direccin y a la administracin de una #ntidad, por ende

no brinda seguridad total.

#l control interno procura la consecucin de objetivos de diversa

naturaleza.

/a estructura de control interno de una entidad consiste en las polticas y

procedimientos establecidos para proporcionar una seguridad razonable de

poder lograr los objetivos especficos de la entidad, relevantes y de inters

para la auditoria de gestin, como son&

Salvaguardar los bienes, valores, propiedades y dems activos de la

entidad.

'romover la eficiencia del personal, minimizar los errores "umanos y

detectar.

(pidamente los que se produzcan.

104

0ificultar la comisin de "ec"os irregulares y facilitar su descubrimiento

si se produjeran.

Garantizar la razonabilidad de la informacin contable y administrativa

en general.

'ara fines de la Auditoria de Gestin, se denomina estructura de +ontrol

5nterno al conjunto de planes, mtodos y procedimientos, incluyendo la

actitud de direccin de una entidad, para ofrecer seguridad razonable

respeto a que estn logrndose los objetivos de control interno. #l concepto

moderno del control interno discurre por componentes y diversos elementos

los que se integran en el proceso de gestin y operan en distintos niveles

de efectividad y eficiencia.

/os sistemas de control interno de las entidades y organismos p%blicos

operan o funcionan con distintos niveles de eficacia, pero cuando los

mismos alcanzan el estndar se puede calificar como un sistema eficaz,

105

para ello se requiere que la alta direccin tenga seguridad razonable de lo

siguiente&

=ue disponen de informacin oportuna y adecuada sobre el

cumplimiento de los objetivos operacionales.

=ue se preparan en forma oportuna informes de la gestin operativa

fiables y completos.

=ue se cumplen las normas constitucionales, legales y secundarias.

'ara la determinacin de que un sistema de control interno es eficaz es

necesario tambin que se tomen en cuenta los siguientes aspectos&

#l control interno es parte del proceso de gestin, por tanto sus

componentes deben analizarse en el conte$to de las acciones que la

direccin desarrolla en el momento de gestionar su actividad

institucional.

106

/os componentes a definirse pueden ser implantados en cualquier

entidad, del tama!o que sta sea, aunque podran ser distintos de

tratarse de peque!as y medianas.

#$isten factores para evaluar cada uno de los componentes, no obstante

sin ser todos, a continuacin se enlistan los siguientes&

3.$.3 Actiidades de gestin control

Interno

'reguntas

>. #stablecimiento de los objetivos de la entidad&

?. 'lanificacin estratgica.

@. #stablecimiento de los factores del entorno de control.

A. #stablecimiento de los objetivos para cada actividad.

7. 5dentificacin y anlisis de riesgos.

B. Gestin de riesgos.

C. 0ireccin de las actividades de gestin.

D. 5dentificacin, recopilacin y comunicacin de informacin.

107

E. Supervisin

>F. Acciones +orrectivas

3.2!aluacin de los riesgos

#s una actividad que debe practicar la direccin en cada entidad

gubernamental, pues sta debe conocer los riesgos con los que se

enfrenta. debe fijar objetivos, integrar las actividades de ventas, produccin,

comercializacin, etc., para que la organizacin funcione en forma

coordinada. pero tambin debe establecer mecanismos para identificar,

analizar y tratar los riesgos correspondientes.

:oda entidad, independientemente de su tama!o, estructura, naturaleza o

sector al que pertenecen, debe "acer frente a una serie de riesgos tanto de

origen interno como e$terno que deben evaluarse. una condicin previa a la

evaluacin de los riesgos es en el establecimiento de objetivos en cada

nivel de la organizacin que sean co"erentes entre s. /a evaluacin de

riesgo consiste en la identificacin y anlisis de los factores que podran

afectar la consecucin de los objetivos, a base del cual se determina la

108

forma en que los riesgos deben ser subsanados, implica el manejo del

riesgo relacionado con la informacin que genera y que puede incidir en el

logro de los objetivos de control interno en la entidad. este riesgo incluye

eventos o circunstancias que pueden afectar su confiabilidad de la

informacin sobre las actividades y la gestin que realiza la direccin y

administracin.

/os riesgos afectan la "abilidad de cada entidad para sobrevivir, competir

con $ito dentro de su sector, mantener una posicin financiera fuerte y una

imagen p%blica positiva, as como la calidad global de sus productos,

servicios u obras. no e$iste ninguna forma prctica de reducir el riesgo a

cero, pues el riesgo es in"erente a una actividad institucional. no obstante,

compete a la direccin determinar cual es el nivel de riesgo aceptable.

/os elementos que forman parte de la evaluacin del riesgo son&

- 5dentificacin de los objetivos del control interno.

- 5dentificacin de los riesgos internos y e$ternos.

109

- /os planes deben incluir objetivos e indicadores de rendimiento.

- #valuacin del medio ambiente y e$terno.

- 5dentificacin de los objetivos del control interno.

/a identificacin de los riesgos debe ser a nivel de la entidad, considerando

los siguientes factores&

!3ternos& /os avances tecnolgicos, las necesidades y e$pectativas

cambiantes de los clientes, la competencia, las nuevas normas y

reglamentos, los desastres naturales y los cambios econmicos.

Internos: /as averas en los sistemas informticos, la calidad de

empleados y los mtodos de formacin y motivacin, los cambios de

responsabilidades de los directivos, la naturaleza de las actividades de la

entidad, y otros.

110

/a identificacin de los riesgos tambin tiene que ser a nivel de cada

actividad de la institucin, especialmente en las unidades o funciones ms

importantes, como produccin, desarrollo tecnolgico, administracin de

bodegas, etc., que contribuyen para que tambin se mantenga un nivel

aceptable de riesgo para el conjunto de la entidad.

Gna vez identificado los riesgos de la entidad y por actividades cabe un

anlisis de los riesgos cuyo proceso incluye&

- Gna estimacin de la importancia del riesgo.

- Gna evaluacin de la probabilidad )o la frecuencia* de que se materialice

el riesgo.

- Gn anlisis de cmo a de solventarse el riesgo se!alando las medidas que

deben adoptarse.

#l componente #2A/GA+516 0# /1S (5#SG1S, debe ser evaluado

considerando los siguientes factores&

111

3.4M5todos de ealuacin

'ara la evaluacin de control interno se utiliza diversos mtodos, entre los

ms conocidos los siguientes&

3.4.1 Cuestionarios

+onsiste en dise!ar cuestionarios a base de preguntas que deben ser

contestadas por los funcionarios y personal responsable, de las distintas

reas de la empresa bajo e$amen, en las entrevistas que e$presamente se

mantienen con este propsito.

/as preguntas son formuladas de tal forma que la respuesta afirmativa

indique un punto ptimo en la estructura de control interno y que una

respuesta negativa indique una debilidad y un aspecto no muy confiable.

algunas preguntas probablemente no resulten aplicables, en ese caso, se

utiliza las letras 6A 8no aplicable9. 0e ser necesario a ms de poner las

respuestas, se puede completar las mismas con e$plicaciones adicionales

en la columna de observaciones del cuestionario o en "ojas adicionales.

112

#n las entrevistas, no solo se procura obtener un Si, 6o, o 6A, sino que se

trata de obtener el mayor n%mero de evidencias. posterior a la entrevista,

necesariamente debe validarse las respuestas y respaldarlas con

documentacin probatoria.

3.4.2 ,lu(ogramas

+onsiste en relevar y describir objetivamente la estructura orgnica de las

reas relacionadas con la auditoria, as como, los procedimientos a travs

de sus distintos departamentos y actividades.

#ste mtodo es ms tcnico y remediable para la evaluacin, tiene ventaja

frente a otros mtodos porque permite efectuar el relevamiento siguiendo

una secuencia lgica y ordenada, permite ver de un solo golpe de vista el

circuito en su conjunto y facilita la identificacin o ausencia de controles.

'ara la preparacin, se debe seguir los siguientes pasos&

>. 0eterminar la simbologa.

?. 0ise!ar el flujograma

@. #$plicar cada proceso junto al flujo o en "ojas adicionales.

113

A continuacin se presentan la simbologa de flujogramacin

Grafico 3.2

,uente: 000.monografias.com

114

3.4.3 Matrices

#l uso de matrices conlleva el beneficio de permitir una mejor localizacin

de debilidades de control interno. 'ara su elaboracin, debe llevarse a cabo

los siguientes procedimientos previos&

- +ompletar un cuestionario segregado por reas bsicas, indicando el

nombre de los funcionarios y empleados y el tipo de funciones que

desempe!an.

- #valuacin colateral de control interno.

Com&inacin de m5todos

6inguno de los mtodos por si solos, permiten la evaluacin eficiente de la

estructura de control interno, pues se requiere la aplicacin combinada de

mtodos.

#jemplo& #l descriptivo con cuestionarios, los flujogramas con

cuestionarios, etc. 'ara la seleccin del mtodo o mtodos es necesario

115

considerar las ventajas y desventajas que tienen cada uno de ellos, las

mismas que constan en el cuadro que se presenta a continuacin&

6a&la 3.1

116

,uente: 000.ilustrados.com

3.4.$ 7iesgos de Auditoria

Al ejecutarse la Auditoria de Gestin, no estar e$centa de errores y

omisiones importantes que afecten los resultados del auditor e$presados en

su informe. 'or lo tanto deber planificarse la auditoria de modo tal que se

presenten e$pectativas razonables de detectar aquellos errores que tenga

importancia relativa. a partir de&

- +riterio profesional del auditor.

117

- (egulaciones legales y profesionales.

- 5dentificar errores con efectos significativos.

#n este tipo de auditoria tendremos que tener en cuenta tambin los tres

componentes de riesgo

7iesgo In8erente: 0e que ocurran errores importantes generados por

las caractersticas de la entidad u organismo.

7iesgo de Control: 0e que el Sistema de +ontrol 5nterno prevenga o

corrija tales errores.

7iesgo de 9eteccin: 0e que los errores no identificados por los

errores de +ontrol 5nterno tampoco sean reconocidos por el auditor.

Sera necesario para evaluar la e$istencia o no de riesgos de auditoria de

gestin&

+onocer los riesgos propios de la actividad, del entorno y la naturaleza

propia de la5nformacin.

118

+onsiderar lo adecuado del dise!o del Sistema de +ontrol 5nterno y

probar la eficacia de sus procedimientos.

0eterminar procedimientos sustantivos contenidos en el programa a

aplicar, luego de "aber evaluado el Sistema de +ontrol 5nterno.

#$tensin de las pruebas sustantivas aplicables a la #mpresa "acia los

terceros.

2inculados.

Adems sera importante considerar algunos factores generalizados del

riesgo de auditoria siendo los que a continuacin detallamos&

0eterminar la confianza que tiene la direccin respecto al funcionamiento

del sistema de control interno suponiendo que no se den&

- 5ncumplimientos en los procedimientos normalizados.

- 0eteccin tarda o no deteccin de los errores o desvos.

- 'oca e$periencia en el personal.

- Sistemas de informacin no confiables.

119

?. #valuar los riesgos in"erentes a la proteccin de los bienes activos o

imagen p%blica adversa considerando&

- 'robabilidad de ocurrencia de fraudes.

- =uejas del p%blico.

- #rrores de los criterios que se aplican para tomar decisiones.

- Harreras e$ternas que afectan al accionar de la #mpresa.

@. 5dentificar la e$istencia o no de cambios reiterativos en el nivel

organizacional y los sistemas, atendiendo principalmente&

- (otacin del personal.

- (eorganizaciones en el funcionamiento del personal.

- +recimiento o reduccin del personal.

- 5mplantacin de nuevos sistemas.

- Alteraciones de tipo cultural.

A. #valuar la posibilidad de la e$istencia de errores que pueden pasar

inadvertidos debido a un ambiente de complejidad, originado

fundamentalmente por&

- /a naturaleza de las actividades.

- #l alcance de la automatizacin.

120

- /a dispersin geogrfica.

7. 3edir la importancia del tama!o de la auditoria "aciendo referencia al

n%mero de personas, tanto de la #mpresa auditada como de los auditores,

volumen fsico de la documentacin e impacto social reconociendo que a

mayor tama!o mayores riesgos.

B. 0eterminar la importancia de la alta direccin le asigna a la auditoria

otorgndoles por tanto todas las facilidades en el desarrollo de las tareas a

los auditores y su equipo.

C. +onsiderar la posibilidad de incurrir en errores, o no detectarlos, seg%n el

tiempo de preparacin y ejecucin de la auditoria que se "aya planificado y

utilizado verdaderamente.

121

3.: Muestreo en la auditoria

0urante su e$amen el auditor obtiene evidencia confiable y pertinente,

suficiente para darle una base razonable sobre lo cual emitir un informe.

/os procedimientos de auditoria que brindan esa evidencia no pueden

aplicarse a la totalidad de las operaciones de la entidad, sino que se

restringen a algunos de ellos. este conjunto de operaciones constituye una

8muestra9.

#l muestreo es el proceso de determinar una muestra representativa que

permita concluir sobre los "allazgos obtenidos en el universo de

operaciones. 'or muestra representativa se entiende una cantidad dada de

partidas que considerando los valores otorgados a elementos tales como el

8riesgo9, permite inferir que el comportamiento de esa muestra es

equivalente al comportamiento del universo.

#l muestreo en auditoria, es la aplicacin de un procedimiento de auditoria

a menos del >FFI de las partidas dentro de un grupo de operaciones, con

el propsito de evaluar alguna caracterstica del grupo.

/a aplicacin del muestreo en auditoria tiene los siguientes objetivos&

122

a* 1btener evidencia del cumplimiento de los procedimientos de control

establecidos.

b* 1btener evidencia directa sobre la veracidad de las operaciones que se

incluye en los registros y controles.

#l auditor al efectuar la auditoria de gestin y considerar los factores de

riesgos )en cualquiera de los tipos de riesgos*, tendr que decidirse o no,

por el mtodo para seleccionar la muestra y el tama!o de sta, ya que es

imposible abarcar en su totalidad todas las operaciones vinculadas con la

gestin del rea a utilizar.

/os riesgos in"erentes y de control e$isten con independencia del

procedimiento de muestreo. #l auditor debe considerar los riesgos de

deteccin surgidos de las incertidumbres debidas al muestreo )riesgo

muestral* as como las surgidas de otros factores sin relacin con el mismo

)riesgo no muestral*. #n la auditoria de gestin, el auditor en la fase de

conocimiento 'reliminar y en la fase de 'lanificacin requiere de

investigaciones lo ms e$"austivas posibles para determinar las causas de

los problemas, que le permitan determinar en la ejecucin del trabajo las

pruebas a realizar y la aplicacin o no de muestreos.

123

#l tama!o de la muestra est condicionado por el grado de seguridad que

el auditor planea obtener de los resultados del muestreo.

#n la verificacin de la gestin el auditor tiene que practicar pruebas de

cumplimiento para determinar si el control interno contable - administrativo,

cumplen con los requisitos esperados que permitan en el primer caso, la

confiabilidad razonable desde el punto de vista financiero, y en el segundo

caso, una administracin eficiente.

'ara este propsito se deben considerar las posibilidades o no de errores,

teniendo en cuenta la planeacin del error tolerable considerando a su vez

el criterio de materialidad, que pueden incluir los siguientes pasos&

- #studiar los niveles de errores identificados en otras auditorias.

- (econocer los cambios en las polticas y procedimientos seguidos por la

entidad auditada.

- 1btener evidencias suficientes.

/os auditores emplean los dos enfoques de las tcnicas de muestreo, como

son&

124

3.:.1 9e apreciacin o no estad"sticos.- /os tems a ser incluidos en la

muestra son determinados de acuerdo a criterio. en este tipo de muestreo

el tama!o, seleccin y evaluacin de las muestras son completamente

sujetivas. por lo tanto, es ms fcil que ocurran desviaciones. #sta tcnica

es la ms tradicional que viene aplicando el auditor. se sustenta en una

base de juicio personal.

3.:.2 !stad"sticos.- Aplica tcnicas estadsticas para el dise!o, seleccin y

evaluacin de la muestra. provee al auditor de una medicin cuantitativa de

su riesgo. #ste muestreo ayuda al auditor a&

1. 0ise!ar una muestra eficiente.

2. 3edir la eficiencia de la evidencia comprobatoria obtenida.

3. #valuar los resultados de la muestra.

3.:.3 !idencias ;uficientes ' Competentes

/as evidencias de auditoria constituyen los elementos de prueba que

obtiene el auditor sobre los "ec"os que e$amina y cuando stas son

125

suficientes y competentes, son el respaldo del e$amen y sustentan el

contenido del informe.

#l auditor dedica la mayor parte de su trabajo a la obtencin o elaboracin

de las evidencias, lo que logra mediante la aplicacin de las tcnicas de

auditoria.

3.:.$ !lementos

'ara que sea una evidencia de auditoria, se requiere la unin de dos

elementos&

#videncia suficiente )caracterstica cuantitativa* y #videncia competente

)caracterstica cualitativa*, proporcionan a la auditor la conviccin necesaria

para tener una base objetiva en su e$amen.

a< !idencias ;uficientes. - +uando stas son en la cantidad y en los

tipos de evidencia, que sean %tiles y obtenidas en los lmites de tiempo y

costos razonables.

126

&< !idencias Competentes.- +uando, de acuerdo a su calidad, son

vlidas y relevantes.

C-A;!;

a< ,"sica. - =ue se obtiene por medio de una inspeccin y observacin

directa de actividades, documentos y registros.

&< 6estimonial.- =ue es obtenida en entrevistas cuyas respuestas son

verbales y escritas, con el fin de comprobar la autenticidad de un "ec"o.

c< 9ocumental.- Son los documentos logrados de fuente e$terna o ajena la

entidad.

d< Anal"tica.- #s la resultante de computaciones, comparaciones con

disposiciones legales, raciocinio y anlisis.

127

3.:.2 Confia&ilidad

'ara que la evidencia sea aceptable, debe ser creble y confiable. /a

calidad de la evidencia vara considerablemente seg%n la fuente que la

origina, como se demuestra en el siguiente cuadro&

6a&la 3.2

,uente: 000.ilustrados.com

3.= 65cnicas ms utili>adas

#n la auditoria de gestin es fundamental el criterio profesional del auditor

para la determinacin de la utilizacin y combinacin de las tcnicas y

prcticas ms adecuadas, que le permitan la obtencin de la evidencia

suficiente, competente y pertinente, que le den una base objetiva y

profesional, que fundamenten y sustenten sus comentarios, conclusiones y

128

recomendaciones. Se considera importante a continuacin definir las

tcnicas y las prcticas que pueden ser ms utilizadas en este tipo.

Comparacin.- #s la determinacin de la similitud o diferencias e$istentes

en dos o ms "ec"os u operaciones. mediante esta tcnica se compara las

operaciones realizadas por la entidad auditada, o los resultados de la

auditoria con criterios normativos, tcnicos y prcticas establecidas,

mediante lo cual se puede evaluar y emitir un informe al respecto. 4ases&

#jecucin y +omunicacin de (esultados.

+&seracin.- #s la verificacin visual que realiza el auditor durante la

ejecucin de una actividad o proceso para e$aminar aspectos fsicos,

incluyendo desde la observacin del flujo de trabajo, documentos,

materiales, etc. 4ases& > +onocimiento preliminar, ? 'lanificacin y @

#jecucin.

7astreo.- #s el seguimiento y control de una operacin, dentro de un

proceso o de un proceso a otro, a fin de conocer y evaluar su ejecucin.

4ases& > +onocimiento 'reliminar y @ #jecucin.

129

Indagacin.- #s la obtencin de informacin verbal mediante

averiguaciones o conversaciones directas con funcionarios de la entidad

auditada o terceros sobre las operaciones que se encuentran relacionadas,

especialmente de "ec"os o aspectos no documentados. 4ases& >

+onocimiento 'reliminar y @ #jecucin.

!ntreista.- #ntrevistas a funcionarios de la entidad auditada y terceros

con la finalidad de obtener informacin, que requiere despus ser

confirmada y documentada. 4ases& > +onocimiento 'reliminar y @

#jecucin.

!ncuesta.- #ncuestas realizadas directamente o por correo, con el

propsito de recibir de los funcionarios de la entidad auditada o de

terceros, una informacin de un universo, mediante el uso de cuestionarios

cuyos resultados deben ser posteriormente tabulados. 4ase& @ #jecucin.

130

Anlisis.- +onsiste en la separacin y evaluacin crtica, objetiva y

minuciosa de los elementos o partes que conforman una operacin,

actividad, transaccin o proceso, con el propsito de establecer su

propiedad y conformidad con criterios normativos y tcnicos. como por

ejemplo, el anlisis de la documentacin interna y e$terna de la entidad

"asta llegar a una deduccin lgica. involucra la separacin de las diversas

partes y determina el efecto inmediato o potencial. 4ases& > +onocimiento

'reliminar, ? 'lanificacin, @ #jecucin y 7 Seguimiento.

Conciliacin.- +onsiste en "acer que concuerden dos conjuntos de datos

relacionados, separados e independientes. por ejemplo, analizar la

informacin producida por las diferentes unidades operativas o

administrativas, con el objeto de "acerles concordantes entre s y a la vez

determinar la validez y veracidad de los registros, informes y resultados

bajo e$amen. 4ase& @ #jecucin.

Confirmacin.- +omunicacin independiente y por escrito, de parte de los

funcionarios que participan o ejecutan las operaciones, yJo de fuente ajena

a la entidad auditada, para comprobar la autenticidad de los registros y

131

documentos sujetos al e$amen, as como para determinar la e$actitud o

validez de una cifra, "ec"o u operacin. 4ase& @ #jecucin.

6a&ulacin.- +onsiste en agrupar resultados importantes obtenidos en

rea, segmentos o elementos e$aminados que permitan llegar a

conclusiones. 4ase& @ #jecucin.

Compro&acin.- +onsiste en verificar la e$istencia, legalidad, autenticidad

y legitimidad de las operaciones realizadas por una entidad, a travs de el

e$amen de la documentacin justificatoria o de respaldo. 4ases& >

+onocimiento 'reliminar y @ #jecucin.

Calculo.- +onsiste en la verificacin de la e$actitud y correccin aritmtica

de una operacin o resultado, presentados en informes, contratos,

comprobantes y otros. 4ase& @ #jecucin.

7eisin ;electia.- +onsiste en una breve o rpida revisin o e$amen de

una parte del universo de datos u operaciones, con el propsito de separar

y analizar los aspectos que no son normales y que requieren de una

132

atencin especial y evaluacin durante la ejecucin de la auditoria. 4ases& >

+onocimiento 'reliminar y @ #jecucin.

Inspeccin.- tcnica involucra el e$amen fsico y ocular de activos, obras,

documentos, valores y otros, con el objeto de establecer su e$istencia y

autenticidad. requiere en el momento de la aplicacin la combinacin de

otras tcnicas, tales como& indagacin, observacin, comparacin, rastreo,

anlisis, tabulacin y comprobacin. 4ase. @ #jecucin.

Adems de las tcnicas indicadas, en la auditoria de gestin se conocen

otras como las siguientes&

?erificacin.- #st asociada con el proceso de auditoria, asegura que las

cosas son como deben ser, podra verificarse operaciones del perodo que

se audita y otras de perodos posteriores. 4ases& ? 'laneamiento y @

#jecucin

Inestigacin.- #$amina acciones, condiciones y acumulaciones y

procesamientos de activos y pasivos, y todas aquellas operaciones

133

relacionadas con stos. 4ases& > +onocimiento preliminar, ? 'lanificacin, @

#jecucin y 7 Seguimiento.

!aluacin.- #s el proceso de arribar a una conclusin de auditoria a base

de las evidencias disponibles. 4ases& en todas, especialmente en la 4ase 7

+omunicacin de (esultados.

#n la auditoria de gestin, tambin se puede aplicar determinadas prcticas

como las que se definen a continuacin&

;"ntomas.- Son los indicios de algo que est sucediendo o va a ocurrir, que

advierten al auditor de la e$istencia de un rea crtica o problema y que le

orienta para que "aga nfasis en el e$amen de determinados rubros, reas

u operaciones, para definir las tcnicas a utilizarse y obtener la evidencia

requerida. 4ases& > +onocimiento 'reliminar, ? 'lanificacin y @ #jecucin.

Intuicin.- #s la capacidad de res puesta o reaccin rpida manifestada

por auditores con e$periencia, ante la presencia de ciertos sntomas que

inducen a pensar en la posibilidad de un "allazgo. 4ases& > +onocimiento

'reliminar y @ #jecucin.

134

;ospec8a.- #s la accin de desconfiar de una informacin que por alguna

razn o circunstancia no se le otorga el crdito suficiente. la sospec"a

obliga a que el auditor valide dic"a informacin y obtenga documentacin

probatoria. 4ases& > +onocimiento 'reliminar y @ #jecucin.

;"ntesis.- 'reparacin resumida de "ec"os, operaciones o documentos de

carcter legal, tcnico, financiero, administrativo o de otra ndole. 4ases& >

+onocimiento 'reliminar y @ #jecucin.

Muestreo !stad"stico.- #s la aplicacin de los procedimientos de auditoria

a una proporcin inferior al ciento por ciento de las operaciones de una

entidad, proyecto, programa o actividad, con el propsito de evaluar las

caractersticas y de inferir a su universo. 4ase& @ #jecucin.

3.@ )apeles de tra&a(o

/os papeles de trabajo, se definen como el conjunto de cdulas y

documentos elaborados u obtenidos por el auditor gubernamental, producto

de la aplicacin de las tcnicas, procedimientos y ms prcticas de

135

auditoria, que sirven de evidencia del trabajo realizado y de los resultados

de auditoria revelados en el informe.

'or tanto, constituyen los registros y documentos mantenidos por el auditor

de los procedimientos por l seguidos, de las comprobaciones parciales

que realiz, de la obtenida y de las conclusiones a las que arrib en

relacin con su e$amen. pueden incluir& programas de trabajo, anlisis,

anotaciones, documentos de la entidad o de terceros, cartas de

confirmacin y manifestaciones del cliente, e$tractos de documentos de la

institucin y planillas o comentarios preparados u obtenidos por el auditor.

/os propsitos principales de los papeles de trabajo son&

a* +onstituir el fundamento que dispone el auditor para preparar el informe

de la auditoria.

b* Servir de fuente para comprobar y e$plicar en detalle los comentarios,

conclusiones y recomendaciones que se e$ponen en el informe de

auditoria.

c* +onstituir la evidencia documental del trabajo realizado y de las

decisiones tomadas, todo esto de conformidad con las 6AGAS.

136

:odo papel de trabajo debe reunir ciertas caractersticas, como las

siguientes&

a* 'repararse en forma clara y precisa, utilizando referencias lgicas y un

mnimo n%mero de marcas.

b* Su contenido incluir tan slo los datos e$igidos a juicio profesional del

auditor.

c* 0eben elaborarse sin enmendaduras, asegurando la permanencia de la

informacin.

d* Se adoptarn las medidas oportunas para garantizar su custodia y

confidencialidad, divulgndose las responsabilidades que podran dar lugar

por las desviaciones presentadas.

/os objetivos de los papeles de trabajo son los siguientes&

)rincipales:

- (espaldar el contenido del informe preparado por el auditor.

137

- +umplir con las normas de auditoria emitidas por la +ontralora General.

;ecundarias:

- Sustentar el desarrollo de trabajo del auditor. #l auditor ejecutar varias

tareas personalmente o con la ayuda de sus operativos, las cuales

requieren cierta secuencia y orden para cumplir con las normas

profesionales.

- Acumular evidencias, tanto de los procedimientos de auditoria aplicados,

como de las muestras seleccionadas, que permitan al auditor formarse una

opinin del manejo financiero-administrativo de la entidad.

- 4acilitar la supervisin y permitir que el trabajo ejecutado sea revisado por

un tercero.

- +onstituir un elemento importante para la programacin de e$menes

posteriores de la misma entidad o de otras similares.

- 5nformar a la entidad sobre las deficiencias observadas, sobre aspectos

relativos a las actividades de control de los sistemas, de procedimientos

contables entre otros.

138

- Sirven como defensa en posibles litigios o cargos en contra del auditor.

/os papeles de trabajo, preparados con profesionalismo, sirven como

evidencia del trabajo del auditor, posibilitando su utilizacin como

elementos de juicio en acciones en su contra.

/os papeles de trabajo son de propiedad de las unidades de auditoria de la

+ontralora y entidades p%blicas, las mismas que tienen la responsabilidad

de la custodia en un arc"ivo activo por el lapso de cinco a!os y en un

arc"ivo pasivo por "asta veinte y cinco a!os, %nicamente pueden ser

e$"ibidos y entregados por requerimiento judicial.

#stos papeles de trabajo deben ser organizados y arc"ivados en forma

sistematizada, sea preparando legajos, carpetas o arc"ivos que son de dos

clases&

a* Arc"ivo 'ermanente o +ontinuo.- #ste arc"ivo permanente contiene

informacin de inters o %til para ms de una auditoria o necesarios para

auditorias subsiguientes.

/a primera "oja de este arc"ivo necesariamente debe ser el ndice, el

mismo que indica el contenido del legajo.

139

/a finalidad del arc"ivo permanente se puede resumir en los puntos

siguientes&

>. (ecordar al auditor las operaciones, actividades o "ec"os que tienen

vigencia en un perodo de varios a!os.

?. 'roporcionar a los auditores nuevos, una fuente de informacin de las

auditorias realizadas.

@. +onservar papeles de trabajo que sern utilizados durante varios a!os y

que no requieren ser preparados a!o tras a!o, ya que no se "a operado

ning%n cambio.

/a mayor parte de informacin se obtiene en la primera auditoria, pero

como se indic su utilizacin es en sta y futuras auditorias. #s necesario

que en cada auditoria se vaya actualizando su informacin.

140

3.1A )armetros e indicadores de gestin

3.1A.1 Indicadores de control de gestin 'ara conocer y aplicar los

indicadores de gestin, es importante que se encuentre implementado el

control interno en la entidad y que se tenga muy en claro lo que es y la

importancia del control de gestin como concepto clave y "erramienta de la

evaluacin institucional.

Gno de los resultados del control interno, que permite ir midiendo y

evaluando es el control de gestin, que a su vez pretende eficiencia y

eficacia en las instituciones a travs del cumplimiento de las metas y

objetivos, tomando como parmetros los llamados indicadores de gestin,

los cuales se materializan de acuerdo a las necesidades de la institucin,

es decir, con base en lo que se quiere medir, analizar, observar o corregir.

/as actividades que se realizan en una organizacin requieren

cuantificarse, es decir, medirse. esa medida refleja en qu grado las

actividades que se ejecutan dentro de un proceso, o los resultados del

proceso se "an alcanzado. 'ara medir una actividad lo importante es saber&

'ara medir una actividad lo importante es saber&

141

3.1A.2 Indicadores cuantitatias ' cualitatios

/os indicadores desde el punto de vista de instrumentos de gestin, son de

dos tipos&

a* 5ndicadores cuantitativos, que son los valores y cifras que se establecen

peridicamente de los resultados de las operaciones, son un instrumento

bsico.

b* 5ndicadores cualitativos, que permiten tener en cuenta la "eterogeneidad,

las amenazas y las oportunidades del entorno organizacional. permite

adems evaluar, con un enfoque de planeacin estratgica la capacidad de

gestin de la direccin y de ms niveles de la organizacin.

3.1A.3 Indicadores de gestin uniersalmente utili>ados

/os indicadores de gestin universalmente conocida y utilizada para medir

la eficiencia, la eficacia, las metas, los objetivos y en general el

cumplimiento de la misin institucional pueden clasificarse de la siguiente

manera&

142

1< Indicadores de resultados por rea ' desarrollo de informacin.- Se

basa en dos aspectos& la informacin del desarrollo de la gestin que se

adelanta y los resultados operativos y financieros de la gestin. #stos

indicadores muestran la capacidad administrativa de la institucin para

observar, evaluar y medir aspectos como& organizacin de los sistemas de

informacin. la calidad, oportunidad y disponibilidad de la informacin. y,

arreglos para la retroalimentacin y mejoramiento continuo.

2< Indicadores estructurales.- /a estructura orgnica y su funcionamiento

permite identificar los niveles de direccin y mando, as como, su grado de

responsabilidad en la conduccin institucional. #stos indicadores sirven

para establecer y medir aspectos como los siguientes&

'articipacin de los grupos de conduccin institucional frente a los grupos

de servicios, operativos y productivos.

/as unidades organizacionales formales e informales que participan en la

misin de la institucin.

Gnidades administrativas, econmicas, productivas y dems que permiten

el desenvolvimiento eficiente "acia objetivos establecidos en la

organizacin.

143

3< Indicadores de recursos.- :ienen relacin con la planificacin de las

metas y objetivos, considerando que para planear se requiere contar con

recursos. #stos indicadores sirvan para medir y evaluar lo siguiente&

- 'lanificacin de metas y grado de cumplimiento de los planes

establecidos.

- 4ormulacin de presupuestos, metas y resultados del logro.

- 'resupuestos de grado corriente, en comparacin con el presupuesto de

inversin y otros.

- (ecaudacin y administracin de la cartera.

- Administracin de los recursos logsticos.

$< Indicadores de proceso.- Aplicables a la funcin operativa de la

institucin, relativa al cumplimiento de su misin y objetivos sociales. #stos

144

indicadores sirven para establecer el cumplimiento de las etapas o fases de

los procesos en cuanto a&

- #$tensin y etapas de los procesos administrativos.

- #$tensin y etapas de la planeacin.

- Agilidad en la prestacin de los servicios o generacin de productos que

indica la celeridad en el ciclo administrativo.

- Aplicaciones tecnolgicas y su comparacin evolutiva.

2< Indicadores de personal.- +orresponden estos indicadores a las

actividades del comportamiento de la administracin de los recursos

"umanos. Sirven para medir o establecer el grado de eficiencia y eficacia

en la administracin de los recursos "umanos, respecto&

- +ondiciones de remuneracin comparativas con otras entidades del

sector.

145

- +omparacin de la clase, calidad y cantidad de los servicios.

- +omparacin de servicios percpita.

- (otacin y administracin de personal, referida a novedades y situaciones

administrativas del rea.

- Aplicacin y e$istencia de polticas y elementos de induccin, motivacin y

promocin.

4< Indicadores Interfsicos. - Son los que se relacionan con el

comportamiento de la entidad frente a los usuarios e$ternos ya sean

personas jurdicas o naturales. Sirven para&

- 2elocidad y oportunidad de las respuestas al usuario.

- /a demanda y oferta en el tiempo.

- :ransacciones con el p%blico, relativos a servicios corrientes y

espordicos )comportamiento de la demanda potencial, demanda atendida,

demanda insatisfec"a*.

146

- Satisfaccin permanente de los usuarios.

- +alidad del servicio )tiempo de atencin, informacin*.

- 6%mero de quejas, atencin y correccin.

- #$istencia y aplicabilidad de normas y reglamentos.

- Generan satisfaccin o insatisfaccin sobre aquellos ndices

fundamentales como son la rentabilidad y los ndices de competitividad.

/os indicadores interfsicos se refieren a&

3.11 Bso de indicadores en Auditoria de gestin

#l uso de 5605+A01(#S en la Auditoria, permite medir&

- /a eficiencia y economa en el manejo de los recursos

- /as cualidades y caractersticas de los bienes producidos o servicios

prestados )eficacia*.

- #l grado de satisfaccin de las necesidades de los usuarios o clientes a

quienes van dirigidos )calidad*.

147

También podría gustarte

- Taller Control de GestionDocumento7 páginasTaller Control de Gestionedmundo rosinelli25% (4)

- Eval 1 y 2 Control de GestionDocumento10 páginasEval 1 y 2 Control de GestionMarjorie Daniela Ordenes de Campos100% (2)

- PYOO ApunteDocumento120 páginasPYOO ApunteFlorencia Sansberro100% (4)

- Beneficios de Los Cálculos de Valor Futuro y Valor ActualDocumento8 páginasBeneficios de Los Cálculos de Valor Futuro y Valor ActualYomaira AltamiranoAún no hay calificaciones

- Certificado de TrbajoDocumento1 páginaCertificado de TrbajoYomaira AltamiranoAún no hay calificaciones

- Memo de ReclamoDocumento1 páginaMemo de ReclamoYomaira Altamirano100% (1)

- 9 Contrato de Trabajo Indefinido Con Jornada Parcial PermanenteDocumento2 páginas9 Contrato de Trabajo Indefinido Con Jornada Parcial PermanenteYomaira AltamiranoAún no hay calificaciones

- Colores Del MarketingDocumento3 páginasColores Del MarketingYomaira AltamiranoAún no hay calificaciones

- El Contrato Individual de TrabajoDocumento32 páginasEl Contrato Individual de TrabajoYomaira Altamirano100% (1)

- Cualidades EstilísticasDocumento15 páginasCualidades EstilísticasYomaira AltamiranoAún no hay calificaciones

- Control de GestionDocumento9 páginasControl de Gestionesteban100% (2)

- MATERIAL DE APOYO - Control de Gestión. Dirección Estratégica 2014 PDFDocumento237 páginasMATERIAL DE APOYO - Control de Gestión. Dirección Estratégica 2014 PDFBoris ÁvalosAún no hay calificaciones

- Presentacion de Servicios Infoing ActDocumento112 páginasPresentacion de Servicios Infoing ActAlfredo CabelloAún no hay calificaciones

- Unidad 4 Diagnostico OrganizacionalDocumento14 páginasUnidad 4 Diagnostico OrganizacionalKarla HernandezAún no hay calificaciones

- 1° Evaluacion Control de Gestion AdministrativaDocumento6 páginas1° Evaluacion Control de Gestion AdministrativaGrupo Empresarial la Cúspide, C.A. QuiborAún no hay calificaciones

- 1.2 Trabajo Especial de Grado Dr. Ruben Marcano Especializacion 2021 Defensa AbriDocumento103 páginas1.2 Trabajo Especial de Grado Dr. Ruben Marcano Especializacion 2021 Defensa AbriFernando MarcanoAún no hay calificaciones

- Plan ComercialDocumento92 páginasPlan ComercialAndres Felipe Mera VelascoAún no hay calificaciones

- (M1-E1) Evaluación (Prueba) - Fundamentos de Control de GestiónDocumento16 páginas(M1-E1) Evaluación (Prueba) - Fundamentos de Control de GestiónCarlos Zapata Morales100% (3)

- Preguntas Todos Los CasosDocumento4 páginasPreguntas Todos Los Casosclaudiooliva19Aún no hay calificaciones

- Magister en Planificacion y Control de GestionDocumento11 páginasMagister en Planificacion y Control de GestionEvelyn Torres CerdaAún no hay calificaciones

- "Cuadro de Mando Integral, Droguería Cabrera SRL": Universidad Empresarial Siglo 21Documento253 páginas"Cuadro de Mando Integral, Droguería Cabrera SRL": Universidad Empresarial Siglo 21Ser Dom FarAún no hay calificaciones

- U.F 1.8 Lectura Complementaria 1 - Cómo Impactan Los Sistemas de Información en El Control de Gestión PDFDocumento6 páginasU.F 1.8 Lectura Complementaria 1 - Cómo Impactan Los Sistemas de Información en El Control de Gestión PDFPablo Carnero Kheo-KaoAún no hay calificaciones

- Iveplan Guia General IDocumento16 páginasIveplan Guia General ILuisa Boschetti100% (1)

- ENADocumento24 páginasENAVictorIbarra46% (26)

- ER FinanzasDocumento21 páginasER FinanzasJanis VisserAún no hay calificaciones

- Control de Gestion - Conceptos TeoricosDocumento60 páginasControl de Gestion - Conceptos TeoricosLara TheilerAún no hay calificaciones

- Elementos Del ControlDocumento4 páginasElementos Del ControlNashley RuizAún no hay calificaciones

- Sig-Est-Dgg03!01!03 Estandar Inspecciones Planeadas y MantenimientoDocumento16 páginasSig-Est-Dgg03!01!03 Estandar Inspecciones Planeadas y MantenimientoPercy Arturo EsperillaAún no hay calificaciones

- Adm InmobiliariaDocumento23 páginasAdm InmobiliariaAnonymous 1xDdcbBH100% (3)

- Contribucion A La Gestion Empresarial de Las Pymes Comerciales - ÚltimoDocumento128 páginasContribucion A La Gestion Empresarial de Las Pymes Comerciales - ÚltimoAdy Mcu ʚïɞAún no hay calificaciones

- Actividad 6 - Control Operativo y Control de GestionDocumento5 páginasActividad 6 - Control Operativo y Control de GestionFelisa Soto MaidanaAún no hay calificaciones

- Enfoque de Riesgo en El Control InternoDocumento21 páginasEnfoque de Riesgo en El Control InternoYessika SalazarAún no hay calificaciones

- SIFDocumento11 páginasSIFIsrael Perez Galvan100% (1)

- 604 2022 1 TPSDocumento17 páginas604 2022 1 TPSMARIAAún no hay calificaciones

- Diego Rodolfo Mouriño Gutierrez CVDocumento2 páginasDiego Rodolfo Mouriño Gutierrez CVdiegormgAún no hay calificaciones

- Concepto de Calidad y Su EvoluciónDocumento28 páginasConcepto de Calidad y Su EvoluciónkhalaAún no hay calificaciones

- Actividad de Aprendizaje 11 Evidencia 4Documento12 páginasActividad de Aprendizaje 11 Evidencia 4Kathe CoronadoAún no hay calificaciones