También podría gustarte

- Ejercicio 6.3 Lopez Valdes Evelyn ElizabetheDocumento6 páginasEjercicio 6.3 Lopez Valdes Evelyn ElizabetheEVELYN ELIZABETHE LOPEZ VALDESAún no hay calificaciones

- Cuadernillo M3S2 Genera NominasDocumento50 páginasCuadernillo M3S2 Genera NominasCarlos RomeroAún no hay calificaciones

- TF G5 Ambiental UpcDocumento99 páginasTF G5 Ambiental UpcAugusto Cier DávilaAún no hay calificaciones

- 3 Contabilidad Administrativa IIDocumento15 páginas3 Contabilidad Administrativa IISanz SgAún no hay calificaciones

- Tipo de Póliza FormatoDocumento34 páginasTipo de Póliza FormatoDIEGO ALEJANDRO VALVERDE OLIVASAún no hay calificaciones

- Tarea Semana 13 para ResolverDocumento2 páginasTarea Semana 13 para Resolverjanett0% (1)

- Manual de La Unam ComprasDocumento135 páginasManual de La Unam ComprasLCS 1A Cortés Avilés María CeciliaAún no hay calificaciones

- Ejercicio Con Subproducto Mar, S.A. Ejercicio 1Documento10 páginasEjercicio Con Subproducto Mar, S.A. Ejercicio 1Alan PolvonAún no hay calificaciones

- Ejercicio La FavoritaDocumento2 páginasEjercicio La FavoritaCamilan NegreteAún no hay calificaciones

- AntologíaDocumento55 páginasAntologíajarocho69Aún no hay calificaciones

- Aspecto Administrativo Del Salario El SalarioDocumento2 páginasAspecto Administrativo Del Salario El Salarioadriana bustilloAún no hay calificaciones

- Cap 2 0 A 10 0 Magdalena ResueltosDocumento184 páginasCap 2 0 A 10 0 Magdalena ResueltosAndres ArceAún no hay calificaciones

- Caso 6 ContabilidadDocumento3 páginasCaso 6 ContabilidadMichael100% (1)

- Ad b4 Cta Ord Seguros ContDocumento20 páginasAd b4 Cta Ord Seguros ContJuan Manuel Alcocer Martinez100% (1)

- Matriz de ClarkDocumento8 páginasMatriz de ClarkdanielAún no hay calificaciones

- Cuestionario #2 LIVADocumento6 páginasCuestionario #2 LIVADaniela OntiverosAún no hay calificaciones

- Modelo Costo Volumen Utilidad Basado en ActividadesDocumento2 páginasModelo Costo Volumen Utilidad Basado en ActividadesHector M100% (1)

- Partidas MonetariasDocumento36 páginasPartidas MonetariasDionisio MayorgaAún no hay calificaciones

- Capitulo 7 Control Interno-Efectivo e Inv TemporalesDocumento16 páginasCapitulo 7 Control Interno-Efectivo e Inv TemporalesAurora Lozano CastilloAún no hay calificaciones

- Mapa Mental Del Flujo Circular Del Ciclo Económico PDFDocumento2 páginasMapa Mental Del Flujo Circular Del Ciclo Económico PDFLeoo RuiizAún no hay calificaciones

- Mecanismo de Las Cuentas de Costos de Producción PDFDocumento22 páginasMecanismo de Las Cuentas de Costos de Producción PDFOrtiz Calderon Zaira LizethAún no hay calificaciones

- Sistema General de Los CostosDocumento2 páginasSistema General de Los CostosPaulina LealAún no hay calificaciones

- Costos HistoricosDocumento6 páginasCostos Historicosbrallan_garAún no hay calificaciones

- Contabilidad de Costos. Capítulos 13 y 15Documento60 páginasContabilidad de Costos. Capítulos 13 y 15Vale MilAún no hay calificaciones

- S - 12 Costos - PredeterminadosDocumento2 páginasS - 12 Costos - PredeterminadosAna Belen Diaz MaldonadoAún no hay calificaciones

- Ejercicios Cap. 1Documento8 páginasEjercicios Cap. 1Fernando Humberto De La Vega ValleAún no hay calificaciones

- INTRODUCCIONDocumento27 páginasINTRODUCCIONConcepción Zaldívar0% (2)

- Cuestionario de Costos PredeterminadosDocumento3 páginasCuestionario de Costos PredeterminadosSuri PerezAún no hay calificaciones

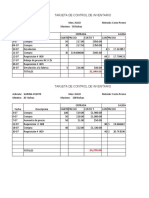

- Tarjeta de Control de Inventario Costo Promedio InjecarDocumento4 páginasTarjeta de Control de Inventario Costo Promedio InjecarAleeh Álvarez0% (1)

- Tarea Punto de Equilibrio ContabilidadDocumento5 páginasTarea Punto de Equilibrio ContabilidadpaulinaAún no hay calificaciones

- Costo Historicos Por Ordenes de ProduccionDocumento12 páginasCosto Historicos Por Ordenes de Produccionjorge antonioAún no hay calificaciones

- Contabilidad y Análisis de Costos - (PG 34 - 74)Documento41 páginasContabilidad y Análisis de Costos - (PG 34 - 74)Leslie Carolina VILLAMIL ESCOBAR100% (1)

- SISTEMA DE COSTOS POR PROCESOS3pptxDocumento35 páginasSISTEMA DE COSTOS POR PROCESOS3pptxmarlon castilloAún no hay calificaciones

- Introduccion Unidad 3Documento2 páginasIntroduccion Unidad 3Helen María Guevara DurangoAún no hay calificaciones

- Costo ProduccionDocumento14 páginasCosto ProduccionErika Patricia RodriguezAún no hay calificaciones

- 4.1.2 Metodo de Razones EstandarDocumento7 páginas4.1.2 Metodo de Razones EstandarIzharAún no hay calificaciones

- Alicia FinalDocumento29 páginasAlicia FinalAylin GarcíaAún no hay calificaciones

- Tarea 5.2 Prueba de Hipótesis para Datos Apareados Con Excel - ALEXIS CHANDocumento4 páginasTarea 5.2 Prueba de Hipótesis para Datos Apareados Con Excel - ALEXIS CHANAlexis Chan ChanAún no hay calificaciones

- 1.1 Elementos Del CostoDocumento3 páginas1.1 Elementos Del CostoJose Misael M JAún no hay calificaciones

- Ejercicios de Costos PredeterminadosDocumento17 páginasEjercicios de Costos PredeterminadosRafael Angel MavarezAún no hay calificaciones

- Evaluación de Las Diferentes Áreas de ResponsabilidadDocumento13 páginasEvaluación de Las Diferentes Áreas de ResponsabilidadElizabeth Martinez100% (3)

- Clase 1 2da Parte Despues Del Parcial - CostosDocumento21 páginasClase 1 2da Parte Despues Del Parcial - CostosSamantha Xiomara Sanchez PalmaAún no hay calificaciones

- Alfa y OmegaDocumento39 páginasAlfa y OmegaEmily HernandezAún no hay calificaciones

- 1.3 Determinacion de CostosDocumento8 páginas1.3 Determinacion de CostosElder BenitezAún no hay calificaciones

- ¿Cuál Es La Fórmula Del Coeficiente Rectificador?Documento5 páginas¿Cuál Es La Fórmula Del Coeficiente Rectificador?Alfredo Roacho BustillosAún no hay calificaciones

- Costo DiferencialDocumento2 páginasCosto DiferencialRōy M. CAún no hay calificaciones

- 3.1.5 ImportacionesDocumento13 páginas3.1.5 ImportacioneschariusAún no hay calificaciones

- Ejercicio de LibroDocumento13 páginasEjercicio de LibroLucero RivasAún no hay calificaciones

- Costos Predeterminados. Costos Estimados.Documento19 páginasCostos Predeterminados. Costos Estimados.jenifferAún no hay calificaciones

- 4 - 5 Ejercicios Estado de Resultados - Sistema AnalíticoDocumento34 páginas4 - 5 Ejercicios Estado de Resultados - Sistema AnalíticoDaniel QuinteroAún no hay calificaciones

- Ejercicio 1 y 2 Cálculo InpcDocumento3 páginasEjercicio 1 y 2 Cálculo InpcFernanda VillegasAún no hay calificaciones

- Unidad 4. - Control y Contabilizacion de Los Elementos Del CostoDocumento46 páginasUnidad 4. - Control y Contabilizacion de Los Elementos Del Costonikita2405100% (2)

- Diego Becerril - Estados FinancierosDocumento5 páginasDiego Becerril - Estados FinancierosDiego BecerrilAún no hay calificaciones

- Sistemas de Costos PredeterminadosDocumento41 páginasSistemas de Costos PredeterminadosJOSUEMEX98 GAMEPLAYS100% (2)

- Capitulo 1 Garcia Colin PDFDocumento10 páginasCapitulo 1 Garcia Colin PDFmgj2011Aún no hay calificaciones

- Resolver El Ejercicio de Órdenes de ProducciónDocumento1 páginaResolver El Ejercicio de Órdenes de ProducciónBeto Sebas Benitez100% (1)

- Asociación Española de Contabilidad y Administracion de EmpresasDocumento18 páginasAsociación Española de Contabilidad y Administracion de EmpresasJaime CorralAún no hay calificaciones

- Costos HistoricosDocumento48 páginasCostos HistoricosKarina GarciaAún no hay calificaciones

- Apuntes Costos IDocumento128 páginasApuntes Costos IGladys OrtizAún no hay calificaciones

- APUNTES COSTOS I DDocumento129 páginasAPUNTES COSTOS I DGladys OrtizAún no hay calificaciones

- Trabajo Costos y Presupuestos Entrega 1 Semana 3Documento21 páginasTrabajo Costos y Presupuestos Entrega 1 Semana 3hernando gAún no hay calificaciones

- Contabilidad de Costos PDFDocumento184 páginasContabilidad de Costos PDFAdriana0% (2)

- Manual de Instalación WPS OFFICEDocumento4 páginasManual de Instalación WPS OFFICEJuan Fernando EnríquezAún no hay calificaciones

- Manual de OrganizaciónDocumento347 páginasManual de OrganizaciónMaritza ChacinAún no hay calificaciones

- Carta de Presentación DifamDocumento9 páginasCarta de Presentación DifamfilmusartAún no hay calificaciones

- ConclusionDocumento1 páginaConclusionTefitaMichilenaEstrellaAún no hay calificaciones

- Bolivia: Ley de 23 de Septiembre de 1831Documento7 páginasBolivia: Ley de 23 de Septiembre de 1831Raysa Alejandra Ferrufino ZarragaAún no hay calificaciones

- UNIDAD I. FUNDAMENTOS DEL PLANEAMIENTO DIDÁCTICO - Isabel Cornejo BDocumento24 páginasUNIDAD I. FUNDAMENTOS DEL PLANEAMIENTO DIDÁCTICO - Isabel Cornejo BIsabel CornejoAún no hay calificaciones

- Proyecto para Fabricacion y Comercializacio N de Calzados para Damas2Documento83 páginasProyecto para Fabricacion y Comercializacio N de Calzados para Damas2Orlando SansoresAún no hay calificaciones

- PMOInformatica Plantilla Estructura de Desglose Del Trabajo (EDT)Documento6 páginasPMOInformatica Plantilla Estructura de Desglose Del Trabajo (EDT)Iraide MOLINA PERALTAAún no hay calificaciones

- Eugenol Lab Quimica oDocumento7 páginasEugenol Lab Quimica oFernanda Arredondón100% (5)

- Dicertacion VAE Y CAEDocumento19 páginasDicertacion VAE Y CAEUniversidad del MAR100% (3)

- BasculasDocumento4 páginasBasculaselianavegatAún no hay calificaciones

- CASOS 2.1, 2.2, 2.3 y 2.4Documento3 páginasCASOS 2.1, 2.2, 2.3 y 2.4Luis Correa DíazAún no hay calificaciones

- Cat. B - CyE 2023 - Proyecto de Emprendimiento FinalDocumento17 páginasCat. B - CyE 2023 - Proyecto de Emprendimiento FinalCristian FigueroaAún no hay calificaciones

- Caso de Estudio LIGHTING S.A. - QFDDocumento4 páginasCaso de Estudio LIGHTING S.A. - QFDKevin CastroAún no hay calificaciones

- Gabriel Gaytan Eje3 Actividad3Documento8 páginasGabriel Gaytan Eje3 Actividad3Gabriel GaytánAún no hay calificaciones

- Teoria PowerPointDocumento13 páginasTeoria PowerPointMargarita Igpa ScmAún no hay calificaciones

- Modulo IX Gerencia Estrategica IDocumento21 páginasModulo IX Gerencia Estrategica Isadia camposAún no hay calificaciones

- CatalogoGenerale PDFDocumento223 páginasCatalogoGenerale PDFirena34Aún no hay calificaciones

- Cuidado de Los HuesosDocumento7 páginasCuidado de Los HuesosDiego MorenoAún no hay calificaciones

- 5 Lideres Del CoachingDocumento2 páginas5 Lideres Del CoachingEduardo CosmeAún no hay calificaciones

- Impacto Ambiental 11 y 12Documento21 páginasImpacto Ambiental 11 y 12Bella MiniAún no hay calificaciones

- Taller Instalaciones Pecuarias Grado 10 Semana 1Documento4 páginasTaller Instalaciones Pecuarias Grado 10 Semana 1paola patricia alvear may50% (2)

- Piràmide de KelsenDocumento15 páginasPiràmide de KelsenKarla Juviany Machare Gonzales100% (4)

- Identificacion de Procesos OrganizacionalesDocumento4 páginasIdentificacion de Procesos Organizacionaleswvivasv04Aún no hay calificaciones

- Resumen Tarjeta de Credito AMERICAN EXPRESSDocumento2 páginasResumen Tarjeta de Credito AMERICAN EXPRESScristian mario castroAún no hay calificaciones

- PC 2 Micro Avanz 2022.01Documento3 páginasPC 2 Micro Avanz 2022.01Yovana ArenazaAún no hay calificaciones

- Diagnostico NacaDocumento28 páginasDiagnostico NacaIsaac GuillénAún no hay calificaciones

- Rec Fase 1 Alexander Duarte 385 100413A-363Documento15 páginasRec Fase 1 Alexander Duarte 385 100413A-363Alex DuarteAún no hay calificaciones