También podría gustarte

- Tarea 4 - Informe Estrategias de La ProducciónDocumento6 páginasTarea 4 - Informe Estrategias de La ProducciónLADY80% (5)

- Mapa Conceptual Historia de La ContabiliDocumento1 páginaMapa Conceptual Historia de La Contabiligalakctus atomico eterno2.0100% (2)

- La contabilidad después de la contabilidadDe EverandLa contabilidad después de la contabilidadCalificación: 5 de 5 estrellas5/5 (4)

- Historia de La Contabilidad1Documento11 páginasHistoria de La Contabilidad1Domenica MendozaAún no hay calificaciones

- Contabilidad I Historia Contable 2022Documento33 páginasContabilidad I Historia Contable 2022Maria Yuleyssi Uscamayta SanchezAún no hay calificaciones

- Ilovepdf MergedDocumento59 páginasIlovepdf MergedMaria Yuleyssi Uscamayta SanchezAún no hay calificaciones

- Contabilidad I Historia ContableDocumento34 páginasContabilidad I Historia ContableErsenubia SantamariaAún no hay calificaciones

- Historia de La Contabilidad MercadotecniaDocumento19 páginasHistoria de La Contabilidad MercadotecniaDanna Manrique QuiñonezAún no hay calificaciones

- Evolución de La ContabilidadDocumento14 páginasEvolución de La ContabilidadSolanshDivinaAún no hay calificaciones

- Antecedentes HistoricosDocumento11 páginasAntecedentes HistoricosI. Morocho SánchezAún no hay calificaciones

- Introducción A La ContabilidadDocumento14 páginasIntroducción A La ContabilidadDylan ArancibiaAún no hay calificaciones

- 04-07-2020 175522 PM 1.2. Evolución Histórica de La Contabilidad Teorías y DoctrinasDocumento44 páginas04-07-2020 175522 PM 1.2. Evolución Histórica de La Contabilidad Teorías y DoctrinasGabriel NivínAún no hay calificaciones

- Linea Del Tiempo de La ContabilidadDocumento3 páginasLinea Del Tiempo de La Contabilidadsisley rodriguezAún no hay calificaciones

- Infografía de Línea de Tiempo Timeline Hitos y Progreso de Un Proyecto o Empresa Multicolor Moderno - 20230817 - 204724 - 0000Documento1 páginaInfografía de Línea de Tiempo Timeline Hitos y Progreso de Un Proyecto o Empresa Multicolor Moderno - 20230817 - 204724 - 0000GOGETITA GRIMAún no hay calificaciones

- Linea de Tiempo Contabilidad F.CDocumento3 páginasLinea de Tiempo Contabilidad F.CMaritza RodrigesAún no hay calificaciones

- Contabilidad Linea de TiempoDocumento5 páginasContabilidad Linea de TiempoScarleth RegaladoAún no hay calificaciones

- Mapa Conceptual PDFDocumento1 páginaMapa Conceptual PDFJennifer Yuliana HINCAPIE MONSALVEAún no hay calificaciones

- Historia de La ContabilidadDocumento1 páginaHistoria de La ContabilidadXime ZinserAún no hay calificaciones

- Visio-Historia de La ContabilidadDocumento3 páginasVisio-Historia de La ContabilidadAngelina Zepeda MejiaAún no hay calificaciones

- Evolucion de La Contabilidad - y Proyeccion de 5 AñosDocumento19 páginasEvolucion de La Contabilidad - y Proyeccion de 5 AñosFlora PatriciaAún no hay calificaciones

- Linea de Tiemo Historia de La ContabilidadDocumento5 páginasLinea de Tiemo Historia de La Contabilidadsebastian perdomoAún no hay calificaciones

- Tarea Epocas y Escuelas ContabilidadDocumento5 páginasTarea Epocas y Escuelas ContabilidadJONATHAN BAEZAún no hay calificaciones

- Apuntes Conta Basica 2010Documento56 páginasApuntes Conta Basica 2010Armando Leon PerezAún no hay calificaciones

- Linea de Tiempo 6Documento3 páginasLinea de Tiempo 6Valentina OvallosAún no hay calificaciones

- Historia de La Contabilidad-Sala N.1Documento1 páginaHistoria de La Contabilidad-Sala N.1Laura Durán Palmera100% (1)

- Carolina Galarza-Linea Del TiempoDocumento6 páginasCarolina Galarza-Linea Del TiempoSierra Algeciras AngelaAún no hay calificaciones

- Trabajo de ContabilidadDocumento1 páginaTrabajo de ContabilidadJose Doria CeronAún no hay calificaciones

- Linea de Tiempo de La - Historia - de - La - ContabilidadDocumento8 páginasLinea de Tiempo de La - Historia - de - La - Contabilidadest.wilmer.delgadoAún no hay calificaciones

- Infografía Historia de La ContabilidadDocumento10 páginasInfografía Historia de La ContabilidadCARLOS EDUARDO HUERFANO PENAGOS83% (6)

- Contabilidad-General-material-unisal 1246 0 1255 0Documento43 páginasContabilidad-General-material-unisal 1246 0 1255 0Denis GonzálezAún no hay calificaciones

- Linea de TiempoDocumento8 páginasLinea de TiempoDuberly CORREDOR LONDONOAún no hay calificaciones

- UAM - Principios de Contabilidad - Encuentro 1 - Lectura Historia de La ContabilidadDocumento3 páginasUAM - Principios de Contabilidad - Encuentro 1 - Lectura Historia de La ContabilidadHeynar Ramirez BecerraAún no hay calificaciones

- Linea Del Tiempo AdministraciónDocumento6 páginasLinea Del Tiempo AdministraciónIsrael CastilloAún no hay calificaciones

- Trabajo Conta LuisDocumento2 páginasTrabajo Conta LuisLaura CalderónAún no hay calificaciones

- Manejo Del Proceso Contable Modulo ProfesionalDocumento82 páginasManejo Del Proceso Contable Modulo ProfesionalcruzamanAún no hay calificaciones

- La Contabilidad Es Una DisciplinaDocumento10 páginasLa Contabilidad Es Una DisciplinadulceAún no hay calificaciones

- 6000 A.C. 5400-3200a.c. 5000 A.C. 3623 A.CDocumento6 páginas6000 A.C. 5400-3200a.c. 5000 A.C. 3623 A.CDiana Patricia Romero RobayoAún no hay calificaciones

- Taller N1Documento6 páginasTaller N1Angie PeñaAún no hay calificaciones

- Línea Del Tiempo ContabilidadDocumento1 páginaLínea Del Tiempo ContabilidadLaura Padilla segoviaAún no hay calificaciones

- Mapa Conceptual ContabilidadDocumento1 páginaMapa Conceptual ContabilidadMärï VazquezAún no hay calificaciones

- 1.1... Historia de La Contabilidad en El Mundo1Documento28 páginas1.1... Historia de La Contabilidad en El Mundo1Jaiider Luiis SiierraAún no hay calificaciones

- Linea de TiempoDocumento3 páginasLinea de TiempoSol Escobar 68657119Aún no hay calificaciones

- Evolucion de La ContabilidadDocumento10 páginasEvolucion de La ContabilidadSERGIOAún no hay calificaciones

- Contabilidad - Unidad 1Documento31 páginasContabilidad - Unidad 1diana0% (1)

- Historia de La ContabilidadDocumento10 páginasHistoria de La ContabilidadthaisemprendeAún no hay calificaciones

- Formativa 1 - Manuel Constante - Chelsy CuetoDocumento1 páginaFormativa 1 - Manuel Constante - Chelsy CuetoChelsyAún no hay calificaciones

- Linea de Tiempo ContabilidadDocumento2 páginasLinea de Tiempo ContabilidadLeimar Ranger RomañaAún no hay calificaciones

- Normatividad de Cumplimiento Del CopasstDocumento2 páginasNormatividad de Cumplimiento Del CopasstLeimar Ranger RomañaAún no hay calificaciones

- Unidad1 pdf1Documento14 páginasUnidad1 pdf1rocioAún no hay calificaciones

- Linea de TiempoDocumento1 páginaLinea de TiempoYanitze AyalaAún no hay calificaciones

- Trabajo Fundamentos de Contabilidad Aca 1Documento11 páginasTrabajo Fundamentos de Contabilidad Aca 1yordin mijares peraltaAún no hay calificaciones

- Trabajo Conta LuisDocumento2 páginasTrabajo Conta LuisLaura CalderónAún no hay calificaciones

- Doctrinas y Filosofia de La Contabilidad Segunda Semana 2020Documento60 páginasDoctrinas y Filosofia de La Contabilidad Segunda Semana 2020GUSTAVO OSCAR LINDO LAPAAún no hay calificaciones

- Historia de La ContabilidadDocumento25 páginasHistoria de La ContabilidadSary CarrascoAún no hay calificaciones

- Edad AntiguaDocumento10 páginasEdad AntiguaDaniel AriasAún no hay calificaciones

- Linea de Tiempor de La Contabilidad en Colombia y en El MundoDocumento4 páginasLinea de Tiempor de La Contabilidad en Colombia y en El Mundojhon perezAún no hay calificaciones

- Historia de La ContabilidadDocumento1 páginaHistoria de La ContabilidadPatrick AntonyAún no hay calificaciones

- Tarea 1 Cont. 1Documento10 páginasTarea 1 Cont. 1Aydara MedranoAún no hay calificaciones

- Evolución Histórica de La Contabilidad en Sus Diferentes EtapasDocumento2 páginasEvolución Histórica de La Contabilidad en Sus Diferentes EtapasValentin VillalbaAún no hay calificaciones

- La Historia de La ContabilidadDocumento8 páginasLa Historia de La ContabilidadNicol AldanaAún no hay calificaciones

- TRABAJOCONTADocumento1 páginaTRABAJOCONTAFelipe Minchan ArceAún no hay calificaciones

- Caso Practico cp1 A14 Plan de AuditoriaDocumento7 páginasCaso Practico cp1 A14 Plan de AuditoriaWendy RedondoAún no hay calificaciones

- Dos RespuestaDocumento1 páginaDos RespuestaWendy RedondoAún no hay calificaciones

- Semana 7 Etica Desarrollo de La Conciencia MoralDocumento3 páginasSemana 7 Etica Desarrollo de La Conciencia MoralWendy RedondoAún no hay calificaciones

- Planeación de AuditoriaDocumento19 páginasPlaneación de AuditoriaWendy RedondoAún no hay calificaciones

- Hallazgos de Auditoria Mayo 2021 CompletoDocumento23 páginasHallazgos de Auditoria Mayo 2021 CompletoWendy RedondoAún no hay calificaciones

- Taller Formulas Basicas Del CostoDocumento2 páginasTaller Formulas Basicas Del CostoWendy RedondoAún no hay calificaciones

- Nic 1 Presentacion Estados FinancierosDocumento41 páginasNic 1 Presentacion Estados FinancierosWendy RedondoAún no hay calificaciones

- Sistema Financiero ColombianoDocumento11 páginasSistema Financiero ColombianoWendy RedondoAún no hay calificaciones

- Relaciones Publicas ExternasDocumento9 páginasRelaciones Publicas ExternasWendy Redondo100% (1)

- Tema 2 Relación Con El PersonalDocumento17 páginasTema 2 Relación Con El PersonalWendy RedondoAún no hay calificaciones

- Cap 6 Planning and Managing Public Relations Campaigns - A Strategic Approach - En.esDocumento20 páginasCap 6 Planning and Managing Public Relations Campaigns - A Strategic Approach - En.esWendy RedondoAún no hay calificaciones

- Hofstede's Cultural DimensionsDocumento5 páginasHofstede's Cultural DimensionsStephanieLévano100% (2)

- Empresas Que Comprendieron El Poder de La Comunicación InternaDocumento5 páginasEmpresas Que Comprendieron El Poder de La Comunicación InternaWendy RedondoAún no hay calificaciones

- Contabilidad de Costos en La Alta Gerencia PDFDocumento496 páginasContabilidad de Costos en La Alta Gerencia PDFnerkysdone86% (7)

- UM Test 4TDocumento3 páginasUM Test 4TWendy RedondoAún no hay calificaciones

- Lectura Tema 2 2019Documento25 páginasLectura Tema 2 2019Wendy RedondoAún no hay calificaciones

- Lectura Tema 4 2019Documento37 páginasLectura Tema 4 2019Wendy RedondoAún no hay calificaciones

- Lectura Tema 2 2019Documento25 páginasLectura Tema 2 2019Wendy RedondoAún no hay calificaciones

- Conceptos Básicos - LiderazgoDocumento39 páginasConceptos Básicos - LiderazgoWendy RedondoAún no hay calificaciones

- Lectura Tema 3 2019Documento49 páginasLectura Tema 3 2019Wendy RedondoAún no hay calificaciones

- Conceptos Básicos - LiderazgoDocumento39 páginasConceptos Básicos - LiderazgoWendy RedondoAún no hay calificaciones

- Unificado de Costos Primer Bimestre Abril-1Documento29 páginasUnificado de Costos Primer Bimestre Abril-1tabata kayserAún no hay calificaciones

- FodaDocumento9 páginasFodaMedina Quispe Leandro ElvisAún no hay calificaciones

- Contrato de ConsorcioDocumento12 páginasContrato de ConsorcioJulio Albujar100% (2)

- Oposicion A Solicitud de Registro de MarcaDocumento23 páginasOposicion A Solicitud de Registro de MarcaANDREA100% (1)

- Analisis Banco Fassil SDocumento3 páginasAnalisis Banco Fassil SKaren Paola Persona Perez0% (1)

- Las Veinte Problemáticas Comunes A Las Pymes: Jonatan LoidiDocumento145 páginasLas Veinte Problemáticas Comunes A Las Pymes: Jonatan LoidiMartina Di NezioAún no hay calificaciones

- Guía U3-N.02 ORGANIZACION DE GOBIERNO 4 To PERITO CONTADOR Y ADMINISTRACIONDocumento3 páginasGuía U3-N.02 ORGANIZACION DE GOBIERNO 4 To PERITO CONTADOR Y ADMINISTRACIONFátima CoradoAún no hay calificaciones

- Modelo CanvasDocumento3 páginasModelo CanvasMerc de CristoAún no hay calificaciones

- Ficha 10633893Documento2 páginasFicha 10633893naralter14Aún no hay calificaciones

- Foro. Qué Es El Presupuesto de Auditoría y Qué Materiales Se Utilizan en Una AuditoríaDocumento7 páginasForo. Qué Es El Presupuesto de Auditoría y Qué Materiales Se Utilizan en Una AuditoríaScarlett FernándezAún no hay calificaciones

- Software de Pronósticos de VentasDocumento3 páginasSoftware de Pronósticos de VentasLesly CRAún no hay calificaciones

- Convocatoria DetalleDocumento3 páginasConvocatoria DetalleCICEBUAPAún no hay calificaciones

- Renta Fija Privada y Mercado de DivisasDocumento7 páginasRenta Fija Privada y Mercado de DivisasMónica Tatiana Zárate HernándezAún no hay calificaciones

- Informe de Gestión Dispac 2020 FINALDocumento78 páginasInforme de Gestión Dispac 2020 FINALDaniela CastroAún no hay calificaciones

- Fundamento de CostosDocumento63 páginasFundamento de CostosLesly Cruz100% (1)

- Instancia Trabajo Final ConstitucionalDocumento4 páginasInstancia Trabajo Final ConstitucionalOVANDIS ENCARNACIONAún no hay calificaciones

- Responsabilidad EmpresarialDocumento15 páginasResponsabilidad EmpresarialIslas Elizalde Alan JairAún no hay calificaciones

- Dinamica Guia 7 Sep 04Documento13 páginasDinamica Guia 7 Sep 04Johan EstanislaoAún no hay calificaciones

- Fase 4 - Grupo 183Documento48 páginasFase 4 - Grupo 183Tatiiana MartinezAún no hay calificaciones

- Diagnostico GeneralDocumento5 páginasDiagnostico GeneralInd RMAún no hay calificaciones

- Informe de Auditoría Interna de Gestion Al Proceso de Direccionamiento Estratégico V 001Documento37 páginasInforme de Auditoría Interna de Gestion Al Proceso de Direccionamiento Estratégico V 001Marcos HernándezAún no hay calificaciones

- Taller 4 - Servicio Al ClienteDocumento5 páginasTaller 4 - Servicio Al ClienteMELISSA CANTILLO CASTIBLANCOAún no hay calificaciones

- VSM Promadersol.Documento11 páginasVSM Promadersol.Angel GrajedaAún no hay calificaciones

- Jacinto FJDocumento191 páginasJacinto FJAlci-des Huacho OsorioAún no hay calificaciones

- Cafeteria Ecoffee Plan EstrategicoDocumento23 páginasCafeteria Ecoffee Plan EstrategiconoeAún no hay calificaciones

- Estructura de PropiedadDocumento8 páginasEstructura de PropiedadPablo Ortega FloresAún no hay calificaciones

- Estudio LegalDocumento12 páginasEstudio LegalHeyner Erick Cullanco HuariAún no hay calificaciones

- Morales Edwin 6 B Organizadores Graficos GestionDocumento4 páginasMorales Edwin 6 B Organizadores Graficos GestionEdwinAún no hay calificaciones

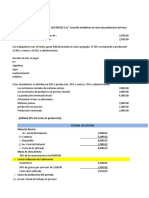

- Consigna: La Empresa Industrial "VIRGEN DE LAS NIEVES S.A." Necesita Establecer El Costo de Produccion Del MesDocumento6 páginasConsigna: La Empresa Industrial "VIRGEN DE LAS NIEVES S.A." Necesita Establecer El Costo de Produccion Del MesLUCERO CURI PALACIOSAún no hay calificaciones