También podría gustarte

- El Dinero No Es El Problema, Tú Lo EresDocumento112 páginasEl Dinero No Es El Problema, Tú Lo EresGermán Lopez97% (36)

- Pagina 1 / 6Documento6 páginasPagina 1 / 6M Guzman100% (1)

- Registros ContablesDocumento76 páginasRegistros ContablesANA LORENA PEÑA DELGADOAún no hay calificaciones

- Descripcion Boleta VTRDocumento3 páginasDescripcion Boleta VTRCristian Casanova Diaz0% (1)

- Formas de ContactoDocumento5 páginasFormas de ContactoMauricio Gonzalez OvalleAún no hay calificaciones

- Tu PlanDocumento2 páginasTu PlanFrancisca Melinao OjedaAún no hay calificaciones

- Orden de Servicio NºDocumento1 páginaOrden de Servicio Nºoscar A. chiroque macoAún no hay calificaciones

- Formas de ContactoDocumento6 páginasFormas de ContactoMauricio Gonzalez OvalleAún no hay calificaciones

- Modelo Estados Financieros Propiedad HorizontalDocumento9 páginasModelo Estados Financieros Propiedad HorizontalLUIFER ORTEGAAún no hay calificaciones

- Boleta t6r8z127v4Documento5 páginasBoleta t6r8z127v4paola millanAún no hay calificaciones

- Full-39 392535734431705524605102Documento2 páginasFull-39 392535734431705524605102pineras829Aún no hay calificaciones

- Formas de ContactoDocumento6 páginasFormas de ContactoMauricio Gonzalez OvalleAún no hay calificaciones

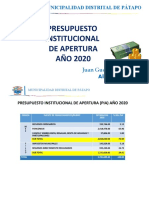

- Exposicion Programacion Multianual 2020Documento25 páginasExposicion Programacion Multianual 2020municipio hoyAún no hay calificaciones

- R.U.T: 90.635.000-9 Boleta Electrónica #189934124: Tu PlanDocumento3 páginasR.U.T: 90.635.000-9 Boleta Electrónica #189934124: Tu PlanRubiel agudeloAún no hay calificaciones

- Factura-VTR-para La Modificcion-La SerenaDocumento1 páginaFactura-VTR-para La Modificcion-La SerenaIgnacio SanchezAún no hay calificaciones

- R.U.T: 90.635.000-9 Boleta Electrónica #191774303: Tu PlanDocumento5 páginasR.U.T: 90.635.000-9 Boleta Electrónica #191774303: Tu PlanAlejandro SOTOAún no hay calificaciones

- FINANCIEROS PARA ANUAL 2020 EJEMPLO OkDocumento10 páginasFINANCIEROS PARA ANUAL 2020 EJEMPLO OkOscar Daniel Mejia VargasAún no hay calificaciones

- R.U.T: 90.635.000-9 Boleta Electrónica #181100991: Tu PlanDocumento4 páginasR.U.T: 90.635.000-9 Boleta Electrónica #181100991: Tu PlanJean PatricioAún no hay calificaciones

- Cta ServiciosDocumento3 páginasCta ServiciosPABLO PALMA PIZARROAún no hay calificaciones

- Tu PlanDocumento3 páginasTu PlanKarel GómezAún no hay calificaciones

- Factura de Venta Nacional 001-Dp-01-Dp511483Documento1 páginaFactura de Venta Nacional 001-Dp-01-Dp511483Juan Mario Jarmillo JaramilloAún no hay calificaciones

- Tu PlanDocumento2 páginasTu PlanfelipestebanAún no hay calificaciones

- AplancamientoDocumento4 páginasAplancamientoMariana LopezAún no hay calificaciones

- Boleta de Movistat PDFDocumento2 páginasBoleta de Movistat PDFAna Maria RamirezAún no hay calificaciones

- Orden 5145-2023Documento1 páginaOrden 5145-2023Copy CenterAún no hay calificaciones

- R.U.T: 90.635.000-9 Boleta Electrónica #200436573: Tu PlanDocumento4 páginasR.U.T: 90.635.000-9 Boleta Electrónica #200436573: Tu PlanjoseAún no hay calificaciones

- Documento Cliente 24430560Documento2 páginasDocumento Cliente 24430560bryan gallardo barreraAún no hay calificaciones

- Factura 70100873Documento8 páginasFactura 70100873elygonzarAún no hay calificaciones

- R.U.T: 90.635.000-9 Boleta Electrónica #200932581: Tu PlanDocumento3 páginasR.U.T: 90.635.000-9 Boleta Electrónica #200932581: Tu PlanStephanie AlvarezAún no hay calificaciones

- Tu PlanDocumento5 páginasTu PlanPatricio NorambuenaAún no hay calificaciones

- Formas de ContactoDocumento12 páginasFormas de ContactoMauricio Gonzalez OvalleAún no hay calificaciones

- Comprobante de Pago: 2020 05 19 0000000680 Arucutipa Huarahuara Daniela Un Mil Cuatrocientos Y 00/100 Soles 10735381437Documento1 páginaComprobante de Pago: 2020 05 19 0000000680 Arucutipa Huarahuara Daniela Un Mil Cuatrocientos Y 00/100 Soles 10735381437Eddwin EdwinAún no hay calificaciones

- Sistema Normativo de Equipamiento Urbano SEDESOL-63Documento1 páginaSistema Normativo de Equipamiento Urbano SEDESOL-63Alan Josué Campos MendozaAún no hay calificaciones

- Tabla de RetencionesDocumento126 páginasTabla de Retencioneshector martinezAún no hay calificaciones

- Orden de Servicio NºDocumento1 páginaOrden de Servicio NºJuan Carlos Cardenas AlanyaAún no hay calificaciones

- Negocios en El AltoDocumento23 páginasNegocios en El AltoRoberto AlbaAún no hay calificaciones

- 0F20117 Amzro OexmDocumento6 páginas0F20117 Amzro OexmHabbacukAún no hay calificaciones

- Estado Resultado - Sept 2023Documento1 páginaEstado Resultado - Sept 2023nossagarzonabelobdulioAún no hay calificaciones

- Cable e InternetDocumento3 páginasCable e InternetCristina CabreraAún no hay calificaciones

- 39 0179797006 PDFDocumento3 páginas39 0179797006 PDFelizabeth ponceAún no hay calificaciones

- R.U.T: 90.635.000-9 Boleta Electrónica #199887310: Tu PlanDocumento2 páginasR.U.T: 90.635.000-9 Boleta Electrónica #199887310: Tu Planrdamian85Aún no hay calificaciones

- Boleta Folio 0200345838 Fecha de Vencimiento 21-Ene-2024 Cliente 769242982 Numero 56532645013Documento5 páginasBoleta Folio 0200345838 Fecha de Vencimiento 21-Ene-2024 Cliente 769242982 Numero 56532645013Happy Kinder OvalleAún no hay calificaciones

- Facturación Electrónica Cristián IbañezDocumento15 páginasFacturación Electrónica Cristián IbañezElianaVejarQuezadaAún no hay calificaciones

- Comprobante de Pago: 2020 06 22 0000000807 Arucutipa Huarahuara Daniela Un Mil Cuatrocientos Y 00/100 Soles 10735381437Documento1 páginaComprobante de Pago: 2020 06 22 0000000807 Arucutipa Huarahuara Daniela Un Mil Cuatrocientos Y 00/100 Soles 10735381437Eddwin EdwinAún no hay calificaciones

- Tdi660211cr7 A A1261592026382241Documento1 páginaTdi660211cr7 A A1261592026382241carolindat140688Aún no hay calificaciones

- R.U.T: 90.635.000-9 Boleta Electrónica #204686854: Tu PlanDocumento2 páginasR.U.T: 90.635.000-9 Boleta Electrónica #204686854: Tu PlanJean PatricioAún no hay calificaciones

- R.U.T: 76.124.890-1 Boleta Electrónica #422404446: Tu PlanDocumento4 páginasR.U.T: 76.124.890-1 Boleta Electrónica #422404446: Tu Planeugenia aliagaAún no hay calificaciones

- R.U.T: 76.124.890-1 Factura Electrónica #68646266: Formas de ContactoDocumento6 páginasR.U.T: 76.124.890-1 Factura Electrónica #68646266: Formas de ContactoRanieri Dante JanousekAún no hay calificaciones

- R.U.T: 90.635.000-9 Boleta Electrónica #181053413: Tu PlanDocumento5 páginasR.U.T: 90.635.000-9 Boleta Electrónica #181053413: Tu PlanANTONIA BARRERA PAREDESAún no hay calificaciones

- Confección de La Declaración Jurada Anual CM 05 - 2017 Sobre Plataforma Sifere. Ejercicio PrácticoDocumento16 páginasConfección de La Declaración Jurada Anual CM 05 - 2017 Sobre Plataforma Sifere. Ejercicio PrácticoSandra ZampieriAún no hay calificaciones

- Tu PlanDocumento2 páginasTu PlanNelly UrrietaAún no hay calificaciones

- R.U.T: 90.635.000-9 Boleta Electrónica #200717204: Tu PlanDocumento2 páginasR.U.T: 90.635.000-9 Boleta Electrónica #200717204: Tu PlanAndres ZunigaAún no hay calificaciones

- Tu PlanDocumento3 páginasTu PlanRodrigo SandovalAún no hay calificaciones

- Taller ESTADO DE FLUJO DE EFECTIVODocumento2 páginasTaller ESTADO DE FLUJO DE EFECTIVOEdin FernandezAún no hay calificaciones

- BoletaDocumento6 páginasBoletaGisselle CorreaAún no hay calificaciones

- 3197 - Icon-Evaluacion Permanente 4Documento6 páginas3197 - Icon-Evaluacion Permanente 4Nhayla De la CruzAún no hay calificaciones

- Documento PDFDocumento3 páginasDocumento PDFFranClaus CreativoAún no hay calificaciones

- 01ElCorteInglés ES 2019Documento113 páginas01ElCorteInglés ES 2019Paula R.F.Aún no hay calificaciones

- COTIZACION SERVICIO 30,000 KMDocumento2 páginasCOTIZACION SERVICIO 30,000 KMratz30888Aún no hay calificaciones

- ACCREH-074-1 Cot Filtros Hidraulicos EC380DLDocumento5 páginasACCREH-074-1 Cot Filtros Hidraulicos EC380DLJHONIER ALEJANDRO MARULANDA GARCIAAún no hay calificaciones

- Orden de Servicio 2023Documento17 páginasOrden de Servicio 2023Cesar Rivera BarbaAún no hay calificaciones

- Estudio del Impuesto sobre la Renta 2021: Personas moralesDe EverandEstudio del Impuesto sobre la Renta 2021: Personas moralesAún no hay calificaciones

- Beneficios que se contienen en las disposiciones fiscales, Análisis prácticoDe EverandBeneficios que se contienen en las disposiciones fiscales, Análisis prácticoAún no hay calificaciones

- Una TasaDocumento3 páginasUna TasabrendaAún no hay calificaciones

- Capitulo 2Documento2 páginasCapitulo 2brendaAún no hay calificaciones

- Recaudaci - N A - o 2013Documento18 páginasRecaudaci - N A - o 2013brendaAún no hay calificaciones

- Documentosmercantiles 111030161517 Phpapp02Documento14 páginasDocumentosmercantiles 111030161517 Phpapp02brendaAún no hay calificaciones

- Documentosmercantiles 111030161517 Phpapp02Documento14 páginasDocumentosmercantiles 111030161517 Phpapp02brendaAún no hay calificaciones

- 01 Beneficios TDC Banorte ClasicaDocumento20 páginas01 Beneficios TDC Banorte Clasicayahel203Aún no hay calificaciones

- ManualDocumento62 páginasManualdetodounpoco57Aún no hay calificaciones

- Trabajo Tema 10 Servicios FinancierosDocumento8 páginasTrabajo Tema 10 Servicios Financierossack 1902Aún no hay calificaciones

- previousSummariesAction!viewPdf PDFDocumento4 páginaspreviousSummariesAction!viewPdf PDFNutri ConscienteAún no hay calificaciones

- 08 Manual Gestion de BancosDocumento22 páginas08 Manual Gestion de Bancosgemix75Aún no hay calificaciones

- Especificaciones Técnicas Del Aranduka PDFDocumento19 páginasEspecificaciones Técnicas Del Aranduka PDFRaquelAún no hay calificaciones

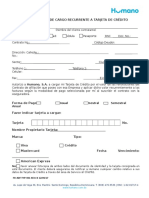

- Formulario Cargo Recurrente Actualizado (Humano)Documento2 páginasFormulario Cargo Recurrente Actualizado (Humano)Jacquelin KaspersAún no hay calificaciones

- Código Orgánico Monetario y FinancieroDocumento44 páginasCódigo Orgánico Monetario y FinancieroMilena Aguirre CubillaAún no hay calificaciones

- Factura 26122017Documento8 páginasFactura 26122017Williams TapiaAún no hay calificaciones

- Inscripción Y/O Novedades: DD MM AAAA202 2 Bogotá - Cundinamarca Avenida ChileDocumento2 páginasInscripción Y/O Novedades: DD MM AAAA202 2 Bogotá - Cundinamarca Avenida ChilePatricia SanabriaAún no hay calificaciones

- Importancia Tarjeta CreditoDocumento11 páginasImportancia Tarjeta CreditoBeto CabanaAún no hay calificaciones

- Ver SGD - PHPDocumento7 páginasVer SGD - PHPmanuel.sanhueza86Aún no hay calificaciones

- Tarjetas de CréditoDocumento5 páginasTarjetas de CréditoIrina Hinojosa Rocha0% (1)

- 1462549Documento17 páginas1462549Santiago Diaz LopezAún no hay calificaciones

- Brochure - EducaciónDocumento19 páginasBrochure - EducaciónProfesor JoseCZevallosAún no hay calificaciones

- 5to Año - C.C.S.S.Documento5 páginas5to Año - C.C.S.S.José Luis Casiano BautistaAún no hay calificaciones

- Modelo de Proyecto de Tesis (2) Yeni Arreglado y FaltaDocumento22 páginasModelo de Proyecto de Tesis (2) Yeni Arreglado y FaltaAbel YucraAún no hay calificaciones

- Planilla de DomiciliaciónDocumento1 páginaPlanilla de Domiciliaciónarwen rosaAún no hay calificaciones

- Taller Libro Diario Con Iva Retefte 2023Documento4 páginasTaller Libro Diario Con Iva Retefte 2023angela maryed florez riosAún no hay calificaciones

- Preguntas Frecuentes CaeqDocumento3 páginasPreguntas Frecuentes CaeqOscar RamosAún no hay calificaciones

- Tarea Semana 1Documento4 páginasTarea Semana 1Jazmin MaganAún no hay calificaciones

- Data PDFDocumento2 páginasData PDFDamian GriffoAún no hay calificaciones

- Informe y Cuadro ComparativoDocumento36 páginasInforme y Cuadro Comparativoedgar vargasAún no hay calificaciones

- Sistema Financiero PDFDocumento3 páginasSistema Financiero PDFHéctor Flores IbericoAún no hay calificaciones

- Resumen Chile Actual Anatomía de Un MitoDocumento10 páginasResumen Chile Actual Anatomía de Un MitoPato MoralesAún no hay calificaciones

- 23.2 Trabajo Escrito Proyecto Oficina BancariaDocumento28 páginas23.2 Trabajo Escrito Proyecto Oficina BancariaFrancy HernandezAún no hay calificaciones

- arnaud -victor-REGISTRO DE TRАNSАCCIONESDocumento3 páginasarnaud -victor-REGISTRO DE TRАNSАCCIONESEduin SjAún no hay calificaciones