También podría gustarte

- Jornada 6 CostosDocumento4 páginasJornada 6 CostosMary Banegas Bustamante80% (5)

- Costos aplicados en hotelería, alimentos y bebidas - 4ta ediciónDe EverandCostos aplicados en hotelería, alimentos y bebidas - 4ta ediciónAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - EVALUACIÓN DE PROYECTOS - (GRUPO B02) Segundo IntentoDocumento4 páginasActividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - EVALUACIÓN DE PROYECTOS - (GRUPO B02) Segundo IntentoPatricia Castañeda Muñoz50% (4)

- Entregable 2 PresupuestosDocumento2 páginasEntregable 2 PresupuestosCandyLü?0% (2)

- Laboratorio 1 - Grupo 4..Documento38 páginasLaboratorio 1 - Grupo 4..Jenny Eneque GonzalesAún no hay calificaciones

- Introducción A Las Finanzas Corporativas-Mario Luis PerossaDocumento629 páginasIntroducción A Las Finanzas Corporativas-Mario Luis Perossaimagine deboAún no hay calificaciones

- Formato de Costo Por ProcesosDocumento5 páginasFormato de Costo Por ProcesosFroylan Agreda LozanoAún no hay calificaciones

- Costos por órdenes de producción y por procesosDe EverandCostos por órdenes de producción y por procesosAún no hay calificaciones

- Entrega Previa 1 Semana 3 MacroeconomíaDocumento7 páginasEntrega Previa 1 Semana 3 MacroeconomíaJinneth GerenaAún no hay calificaciones

- CertificaciónDocumento18 páginasCertificaciónJuan EspinosaAún no hay calificaciones

- Analisis Empresa - Kimberly Clark - 9301Documento29 páginasAnalisis Empresa - Kimberly Clark - 9301Sofia Salet Reyes SotoAún no hay calificaciones

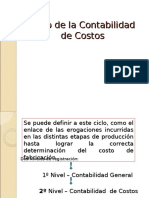

- Ciclo de La Contabilidad de CostosDocumento11 páginasCiclo de La Contabilidad de CostosCamila Salgado100% (1)

- 1ER PARCIAL COSTOS Evelyn Leon PDFDocumento6 páginas1ER PARCIAL COSTOS Evelyn Leon PDFMaria Alejandra Leon BautistaAún no hay calificaciones

- Icpm U1 Ea SaocDocumento7 páginasIcpm U1 Ea SaocSaira OCAún no hay calificaciones

- Resumen Costo-Gasto-1Documento17 páginasResumen Costo-Gasto-1guadalupe colin monroyAún no hay calificaciones

- Conceptos Bloque 4Documento5 páginasConceptos Bloque 4Adrian CerroAún no hay calificaciones

- 02 - Practica - Semana 2 - ClaseDocumento54 páginas02 - Practica - Semana 2 - ClaseJesus Moises Purizaca SilvaAún no hay calificaciones

- Guia de Ejercicios #2Documento7 páginasGuia de Ejercicios #2Luis SantillanaAún no hay calificaciones

- 1 Taller N 1 PautaDocumento4 páginas1 Taller N 1 PautaRicardo Guerra0% (1)

- Garza Fuentes Tareasemana 3 CPA2Documento5 páginasGarza Fuentes Tareasemana 3 CPA2Javier GarzaAún no hay calificaciones

- Practica Costos 27Documento2 páginasPractica Costos 27Yaxon Samanez paccoAún no hay calificaciones

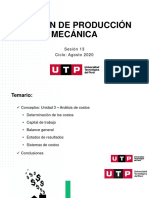

- S13.s1 - Material - Decimotercera Sesión Gestión de Producción MecánicaDocumento29 páginasS13.s1 - Material - Decimotercera Sesión Gestión de Producción MecánicaLuisW.NoriegaAún no hay calificaciones

- Guia Generalidades Del Costo 04 de AgostoDocumento2 páginasGuia Generalidades Del Costo 04 de AgostoMaryi Alejandra Bohada RiveraAún no hay calificaciones

- Ejercicicos CONTA DE COSTOS RESUELTOSDocumento6 páginasEjercicicos CONTA DE COSTOS RESUELTOSAngeles BautistaAún no hay calificaciones

- GUIA No 26 Taller Práctico INTRODUCCION A LOS COSTOSDocumento4 páginasGUIA No 26 Taller Práctico INTRODUCCION A LOS COSTOSPaola ArevaloAún no hay calificaciones

- Cuestionario CostosDocumento3 páginasCuestionario CostosDiana Carolina Santos RuedaAún no hay calificaciones

- Ejercicios Libro de Costos de Polimeni-T1Documento8 páginasEjercicios Libro de Costos de Polimeni-T1Mariela Polet Guevara LlanosAún no hay calificaciones

- Plantilla Tarea 3 A 12002347 Evelyn JimenezDocumento12 páginasPlantilla Tarea 3 A 12002347 Evelyn JimenezEVELYNAún no hay calificaciones

- Producto e IngresoDocumento14 páginasProducto e IngresoMauricio MartinezAún no hay calificaciones

- Sol Cpa3 - Examen Final Tipo Junio 2014Documento6 páginasSol Cpa3 - Examen Final Tipo Junio 2014Giovanni AsabaAún no hay calificaciones

- TALLER - 1 Costos 23-1Documento2 páginasTALLER - 1 Costos 23-1mafe sancheAún no hay calificaciones

- Carla Lopez Costo 2Documento4 páginasCarla Lopez Costo 2William Rojas LunaAún no hay calificaciones

- Cuestionario CostosDocumento4 páginasCuestionario CostosDiana Carolina Santos RuedaAún no hay calificaciones

- Sesión 2 Costos PresupuestoDocumento24 páginasSesión 2 Costos PresupuestoMaria BernaAún no hay calificaciones

- Taller UdiDocumento9 páginasTaller UdiKatherine EstefanyAún no hay calificaciones

- Planteamiento+Tarea+No.+3+Unidad+3+Cpa2 - Oscar Martinez 21007116Documento13 páginasPlanteamiento+Tarea+No.+3+Unidad+3+Cpa2 - Oscar Martinez 21007116Oscar MartinezAún no hay calificaciones

- TALLER 1° Diplomado. Ladino, Liceth - Puerto EvelinDocumento12 páginasTALLER 1° Diplomado. Ladino, Liceth - Puerto EvelinEvelin Andrea Puerto OviedoAún no hay calificaciones

- Semana 02 PPT ELEMENTOS DEL COSTO DE PRODUCCIÓN PARA COMPARTIRDocumento35 páginasSemana 02 PPT ELEMENTOS DEL COSTO DE PRODUCCIÓN PARA COMPARTIRLuis QuispeAún no hay calificaciones

- Guia Costos Según ActividadDocumento18 páginasGuia Costos Según ActividadRamiro PINZON PEREZAún no hay calificaciones

- Gestion de Costos ActividadesDocumento6 páginasGestion de Costos Actividadesbelisa ibañez33% (3)

- TALLER No 2Documento9 páginasTALLER No 2Margarita Elles JiménezAún no hay calificaciones

- Ejercicios Contabilidad Gerencial Libron Nel Padilla IDocumento6 páginasEjercicios Contabilidad Gerencial Libron Nel Padilla IYinia Fernández RecioAún no hay calificaciones

- S2 Costos Fijo y VariablesDocumento25 páginasS2 Costos Fijo y VariablesRG RonyAún no hay calificaciones

- Control 2 Costos y PresupuestoDocumento3 páginasControl 2 Costos y PresupuestoalvaroAún no hay calificaciones

- Relacion Entre Estados de CostosDocumento10 páginasRelacion Entre Estados de CostosNery QPAún no hay calificaciones

- CifDocumento27 páginasCifcesar_t_2100% (1)

- Actividad 1 Contabilidad y CostosDocumento3 páginasActividad 1 Contabilidad y Costosandrea roaAún no hay calificaciones

- Sesion 9 Presupuestos Ingresos y EgresosDocumento17 páginasSesion 9 Presupuestos Ingresos y EgresosrenteriaginetAún no hay calificaciones

- TRABAJO GRUPAL SEMANA 1 de CostosDocumento9 páginasTRABAJO GRUPAL SEMANA 1 de CostosMERLITA TARCILA PANTOJA HERRERAAún no hay calificaciones

- Cuadro Sinoptico y Mapa Conceptual de CostosDocumento3 páginasCuadro Sinoptico y Mapa Conceptual de Costosnatalia mateusAún no hay calificaciones

- Semana 4 - Ejercio1al8 - Neitzan - 22001427Documento12 páginasSemana 4 - Ejercio1al8 - Neitzan - 22001427Neitzan ToscanoAún no hay calificaciones

- Actividad 1 - Costos 1Documento2 páginasActividad 1 - Costos 1Karol LópezAún no hay calificaciones

- Estimación de Costos 1Documento61 páginasEstimación de Costos 1mitziAún no hay calificaciones

- Ejercicios Capítulo # 3Documento9 páginasEjercicios Capítulo # 3BEARGEAún no hay calificaciones

- Contabilidad de Costo FunesDocumento16 páginasContabilidad de Costo FunesMisa ZabalaAún no hay calificaciones

- Costos TareaDocumento10 páginasCostos TareaOscarDamianAún no hay calificaciones

- Taller de Repaso CostosDocumento2 páginasTaller de Repaso CostosDanna MoralesAún no hay calificaciones

- Elementos de MacroeconomíaDocumento17 páginasElementos de MacroeconomíaSofia GaviriaAún no hay calificaciones

- Problemas PresupuestoDocumento24 páginasProblemas PresupuestoMilagros FuentesAún no hay calificaciones

- Actividad 1 Costos y PresupuestosDocumento30 páginasActividad 1 Costos y PresupuestosAriadna MendozaAún no hay calificaciones

- Antonio C Fundamentos (Autoguardado)Documento8 páginasAntonio C Fundamentos (Autoguardado)Rosmery Antonio PerezAún no hay calificaciones

- López - L - Cuestionario-Tarea 1.Documento7 páginasLópez - L - Cuestionario-Tarea 1.Linder LópezAún no hay calificaciones

- Control2 IACC, Costos y PresupuestoDocumento4 páginasControl2 IACC, Costos y Presupuestoprodriguezm100% (1)

- Actividad 1Documento5 páginasActividad 1jenny gonzabay panchana100% (1)

- 2018 1 Problemas de Costos de VentasDocumento6 páginas2018 1 Problemas de Costos de VentasJeanAún no hay calificaciones

- La Contabilidad de GestiónDocumento12 páginasLa Contabilidad de Gestiónimagine deboAún no hay calificaciones

- Diferencias Contabilidad Tradicional y CostosDocumento1 páginaDiferencias Contabilidad Tradicional y Costosimagine deboAún no hay calificaciones

- La Capacidad de Produccion y Los CostosDocumento256 páginasLa Capacidad de Produccion y Los Costosimagine deboAún no hay calificaciones

- Del Beneficio Al CashFlowDocumento20 páginasDel Beneficio Al CashFlowimagine deboAún no hay calificaciones

- Encuesta Autos Hibridos Eje 3Documento6 páginasEncuesta Autos Hibridos Eje 3Andres Campo DussanAún no hay calificaciones

- Anteproyecto EndodonciaDocumento8 páginasAnteproyecto EndodonciabasscarlandAún no hay calificaciones

- Avance TB2 Grupo 2Documento12 páginasAvance TB2 Grupo 2Yolanda Milena Tafur OrahulioAún no hay calificaciones

- Tabla A28Documento2 páginasTabla A28Omar CastrilloAún no hay calificaciones

- Tarea Proceso Contable - Grupo 2Documento8 páginasTarea Proceso Contable - Grupo 2camilaAún no hay calificaciones

- Solicitud Rectificacion AutoliquidacionesDocumento3 páginasSolicitud Rectificacion AutoliquidacionesAntonio Del RíoAún no hay calificaciones

- Informe Leles Shop BDocumento4 páginasInforme Leles Shop BpastoraAún no hay calificaciones

- Es C2 20 or Cto CRDocumento6 páginasEs C2 20 or Cto CRfranci1980Aún no hay calificaciones

- CHJKDocumento2 páginasCHJKCarlos Martin SanchezAún no hay calificaciones

- Analisis MatematicoDocumento47 páginasAnalisis MatematicoFernando Canchumuni CHAún no hay calificaciones

- Ejercicios de Aplicación Estados FinancierosDocumento3 páginasEjercicios de Aplicación Estados FinancierosEilin Yiceth Becerra RodríguezAún no hay calificaciones

- PDF Doc E001 3020607989011Documento1 páginaPDF Doc E001 3020607989011Luis HuarcayaAún no hay calificaciones

- Actividad de Reflexion InicialDocumento5 páginasActividad de Reflexion InicialDANIEL ACOSTARAún no hay calificaciones

- Manual Choke ManifoldDocumento10 páginasManual Choke ManifoldJulian BarreraAún no hay calificaciones

- Practica Calificada de VisionDocumento4 páginasPractica Calificada de VisionHansel Kiwong ZuñigaAún no hay calificaciones

- Caso Practico - Alicia AguilarDocumento6 páginasCaso Practico - Alicia Aguilaralicia aguilarAún no hay calificaciones

- Formación Sociocritica III #2 A02Documento2 páginasFormación Sociocritica III #2 A02Elsymar Guzman50% (2)

- Cierre Del Ejercicio 2013Documento44 páginasCierre Del Ejercicio 2013melannnAún no hay calificaciones

- Silva MercedesDocumento1 páginaSilva MercedesMar AguiAún no hay calificaciones

- Aiin412 s8 EntregableDocumento7 páginasAiin412 s8 EntregablePcNuevo NuevoAún no hay calificaciones

- Primera Tarea Del Primer Parcial Mate Finan Line I P 2021Documento2 páginasPrimera Tarea Del Primer Parcial Mate Finan Line I P 2021Xime MachorroAún no hay calificaciones

- Caso ScottVilleDocumento3 páginasCaso ScottVillefranck hinestrozaAún no hay calificaciones

- Trabajo Dirección de Ventas (Adaptación A Plantilla) - 12Documento15 páginasTrabajo Dirección de Ventas (Adaptación A Plantilla) - 12Carla GallettiAún no hay calificaciones

- Casinelli - Marco Conceptual Niif (09-2020)Documento82 páginasCasinelli - Marco Conceptual Niif (09-2020)JOHNNY VALLEAún no hay calificaciones

- Parque TuristicoDocumento1 páginaParque TuristicoArchi PlanesAún no hay calificaciones