También podría gustarte

- Árbol de ProblemasDocumento12 páginasÁrbol de ProblemasCRISCHEKAún no hay calificaciones

- Análisis Pestal de Exportación Bolivia - Brasil Político Y LegalDocumento5 páginasAnálisis Pestal de Exportación Bolivia - Brasil Político Y LegalCRISCHEKAún no hay calificaciones

- Ya FueDocumento102 páginasYa FueCRISCHEKAún no hay calificaciones

- Cuentas IncobrablesDocumento19 páginasCuentas IncobrablesCRISCHEKAún no hay calificaciones

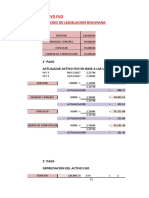

- Metodos de Depreciacion Del Activo FijoDocumento14 páginasMetodos de Depreciacion Del Activo FijoCRISCHEKAún no hay calificaciones

- Sintesis Variedades LinguistiasDocumento2 páginasSintesis Variedades LinguistiasCRISCHEKAún no hay calificaciones

- Cuentas IncobrablesDocumento19 páginasCuentas IncobrablesCRISCHEKAún no hay calificaciones

- Actividad de ConciliaciónDocumento6 páginasActividad de ConciliaciónCRISCHEKAún no hay calificaciones

- Presentacion de Caja Chica NDocumento11 páginasPresentacion de Caja Chica NCRISCHEK100% (1)

- SemapaDocumento3 páginasSemapaCRISCHEKAún no hay calificaciones

- Activo DiferidoDocumento5 páginasActivo DiferidoCRISCHEKAún no hay calificaciones

- Modelo Proyecto FinalDocumento31 páginasModelo Proyecto FinalCRISCHEKAún no hay calificaciones

- Estudio de Cuentas Del Activo FijoDocumento11 páginasEstudio de Cuentas Del Activo FijoCRISCHEKAún no hay calificaciones

- Que Es SemapaDocumento2 páginasQue Es SemapaCRISCHEKAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa Conceptualmariaruizprisco13Aún no hay calificaciones

- Trabajo SociedadesDocumento4 páginasTrabajo SociedadesLUISA FERNANDA VILLANUEVA HERRERAAún no hay calificaciones

- Superintendencia de Servicios de Salud: Resolución 948/2019 RESOL-2019-948-APN-SSS#MSYDSDocumento3 páginasSuperintendencia de Servicios de Salud: Resolución 948/2019 RESOL-2019-948-APN-SSS#MSYDSOscarAún no hay calificaciones

- Caso de IndignidadDocumento7 páginasCaso de IndignidadMELANIE NICOLTH SILVA RODRIGUEZAún no hay calificaciones

- ClasificadorCarrerasEducacionSuperior y TecnicoProductivasDocumento390 páginasClasificadorCarrerasEducacionSuperior y TecnicoProductivasrenatoAún no hay calificaciones

- GuiónDocumento7 páginasGuiónMaría Michel García LópezAún no hay calificaciones

- Demanda Agraria RestitutoriaDocumento3 páginasDemanda Agraria RestitutoriaFernanda OsorioAún no hay calificaciones

- Cuadros AllenarDocumento5 páginasCuadros AllenararturoAún no hay calificaciones

- Movimiento Sociales, Matices Socio - Politicos y Nuevos Escenarios en America LatinaDocumento6 páginasMovimiento Sociales, Matices Socio - Politicos y Nuevos Escenarios en America LatinaRenata PerazzioAún no hay calificaciones

- Balanced Scorecard 3Documento8 páginasBalanced Scorecard 3antonio camposAún no hay calificaciones

- Resumen El Estado Absolutista Primera Parte Cap 1 y 2Documento6 páginasResumen El Estado Absolutista Primera Parte Cap 1 y 2Angel JimenezAún no hay calificaciones

- Encuentro Universitario Cultura Tributaria y AduaneraDocumento3 páginasEncuentro Universitario Cultura Tributaria y AduaneraAda Chura VelasquezAún no hay calificaciones

- Sustentacion Trabajo Colaborativo - Escenario 7 - SEGUNDO BLOQUE-CIENCIAS BASICAS - CALCULO I - (GRUPO B06)Documento6 páginasSustentacion Trabajo Colaborativo - Escenario 7 - SEGUNDO BLOQUE-CIENCIAS BASICAS - CALCULO I - (GRUPO B06)ca muAún no hay calificaciones

- Dian 26871002150401Documento8 páginasDian 26871002150401junta de acción comunal san bernardo bajoAún no hay calificaciones

- Resumen de Proyecto de LEY Ppto 2023Documento4 páginasResumen de Proyecto de LEY Ppto 2023Andres OrregoAún no hay calificaciones

- Medellin Es 70-80-90 Memorias Por ContarDocumento26 páginasMedellin Es 70-80-90 Memorias Por ContarSantiagoAún no hay calificaciones

- Auditoria 2Documento11 páginasAuditoria 2Guilliam LainezAún no hay calificaciones

- Examen Parcial Derecho PenalDocumento3 páginasExamen Parcial Derecho PenalEliana GeraldineAún no hay calificaciones

- Carta El TiempoDocumento2 páginasCarta El TiempoSemanaAún no hay calificaciones

- Informe Preliminar 2020Documento16 páginasInforme Preliminar 2020Diana Bernaldo AgueroAún no hay calificaciones

- Tercer Trabajo de Contabilidad Avanzada Ii Seccion Con-800-004 Ciclo 3-2022Documento55 páginasTercer Trabajo de Contabilidad Avanzada Ii Seccion Con-800-004 Ciclo 3-2022Manueljosé17 SanchezAún no hay calificaciones

- 6 Proy Cientifico Humanístico 10moDocumento41 páginas6 Proy Cientifico Humanístico 10moGeoDanAún no hay calificaciones

- Tarjeta Patronal Oaxaca PDFDocumento1 páginaTarjeta Patronal Oaxaca PDFbryant martinezAún no hay calificaciones

- Estados Financieros (PDF) 94272000 202003 PDFDocumento128 páginasEstados Financieros (PDF) 94272000 202003 PDFGonzalo Alvear CernaAún no hay calificaciones

- Nulidad Del Acto JuridicoDocumento39 páginasNulidad Del Acto Juridicoeddie calderon rivera50% (4)

- Estructurar El Estado de Resultados yDocumento2 páginasEstructurar El Estado de Resultados yMelany MishellAún no hay calificaciones

- El Mercantilismo - Carlos Mario DazaDocumento2 páginasEl Mercantilismo - Carlos Mario DazaOsman G100% (1)

- Material de Apoyo Los Valores Del PSCDocumento5 páginasMaterial de Apoyo Los Valores Del PSCRoberto CastilloAún no hay calificaciones

- Marcha PeronistaDocumento1 páginaMarcha PeronistaAriel ViolaAún no hay calificaciones

- Copia Con VigenciaDocumento2 páginasCopia Con VigenciaclauAún no hay calificaciones