También podría gustarte

- Cap 4 PDFDocumento10 páginasCap 4 PDFJavier Andrés Rojas CabreraAún no hay calificaciones

- Libro Ganancias - FuenteDocumento9 páginasLibro Ganancias - FuentearchivosinternetdocAún no hay calificaciones

- Autoev C4Documento4 páginasAutoev C4archivosinternetdocAún no hay calificaciones

- Autoev 6Documento5 páginasAutoev 6archivosinternetdocAún no hay calificaciones

- Deducciones ImpuestosDocumento2 páginasDeducciones ImpuestosAlejo SimoneAún no hay calificaciones

- 356 TEORIA Y TECNICA IMPOSITIVA I Catedra DIEZ PDFDocumento24 páginas356 TEORIA Y TECNICA IMPOSITIVA I Catedra DIEZ PDFFlorencia Iorlano100% (1)

- C1 - Introducción A Los Sistemas de InformaciónDocumento15 páginasC1 - Introducción A Los Sistemas de InformaciónMario AlessandriniAún no hay calificaciones

- Enunciado Déborah Paula Salinas - Período Fiscal 2021Documento5 páginasEnunciado Déborah Paula Salinas - Período Fiscal 2021archivosinternetdocAún no hay calificaciones

- Instrument oDocumento21 páginasInstrument oarchivosinternetdocAún no hay calificaciones

- 1 - Ojetivos de Las FinanzasDocumento19 páginas1 - Ojetivos de Las FinanzasMaria VargasAún no hay calificaciones

- 1 - Ojetivos de Las FinanzasDocumento19 páginas1 - Ojetivos de Las FinanzasMaria VargasAún no hay calificaciones

- Enunciado Alejandra Arias - Período Fiscal 2021Documento5 páginasEnunciado Alejandra Arias - Período Fiscal 2021archivosinternetdocAún no hay calificaciones

- CuvDocumento12 páginasCuvarchivosinternetdocAún no hay calificaciones

- IndiceDocumento3 páginasIndicearchivosinternetdocAún no hay calificaciones

- Cronograma Hasta 1er ParcialDocumento1 páginaCronograma Hasta 1er ParcialarchivosinternetdocAún no hay calificaciones

- Contabilidad FinancieraDocumento49 páginasContabilidad FinancieraarchivosinternetdocAún no hay calificaciones

- Sistema Financiero Argentino (1) 59pDocumento59 páginasSistema Financiero Argentino (1) 59parchivosinternetdocAún no hay calificaciones

- Cap TrabDocumento16 páginasCap TrabarchivosinternetdocAún no hay calificaciones

- Finanzas ExplicacionDocumento30 páginasFinanzas ExplicacionChristopher Eduardo Iza PlazaAún no hay calificaciones

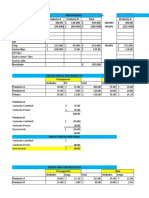

- Control Presupuestario El Rocio SRLDocumento4 páginasControl Presupuestario El Rocio SRLarchivosinternetdocAún no hay calificaciones

- FINANCIEROSDocumento12 páginasFINANCIEROSarchivosinternetdocAún no hay calificaciones

- Clase 02 04 2020 Apunte Adicional Gestion de Materias PrimasDocumento8 páginasClase 02 04 2020 Apunte Adicional Gestion de Materias PrimasarchivosinternetdocAún no hay calificaciones

- Casos PrácticosDocumento12 páginasCasos PrácticosarchivosinternetdocAún no hay calificaciones

- 50 Ej Adicional PJ El Toro de WS - Consignas 20Documento40 páginas50 Ej Adicional PJ El Toro de WS - Consignas 20archivosinternetdocAún no hay calificaciones

- Ej. #23 - TD - Banfield S.A. - ResueltoDocumento9 páginasEj. #23 - TD - Banfield S.A. - ResueltoarchivosinternetdocAún no hay calificaciones

- Caso de Aplicación #19 157 158 Teoría Y Técnica Impositiva IDocumento6 páginasCaso de Aplicación #19 157 158 Teoría Y Técnica Impositiva IarchivosinternetdocAún no hay calificaciones

- Ej. #25 - TD - Little Dimi - ResueltoDocumento3 páginasEj. #25 - TD - Little Dimi - ResueltoarchivosinternetdocAún no hay calificaciones

- Ej. #1 - Repaso Costos - ResueltoDocumento2 páginasEj. #1 - Repaso Costos - ResueltoarchivosinternetdocAún no hay calificaciones

- 23 - TD - Banfield S.A. - SolucionDocumento3 páginas23 - TD - Banfield S.A. - SolucionarchivosinternetdocAún no hay calificaciones

- Leasing InternacionalDocumento2 páginasLeasing InternacionalManuel Escobar100% (1)

- Tomo IiDocumento19 páginasTomo IiJios MasterAún no hay calificaciones

- 13N-M100 SN-000 TV Sharp No Enciende - Reparación TécnicaDocumento2 páginas13N-M100 SN-000 TV Sharp No Enciende - Reparación TécnicaAntonio José Montaña Pérez de CristoAún no hay calificaciones

- Programa de Base de Datos 1Documento2 páginasPrograma de Base de Datos 1Juan Carlos GuanucoAún no hay calificaciones

- Tacticas en El Combate de IncendiosDocumento56 páginasTacticas en El Combate de Incendiosjaneth100% (1)

- Modelo Práctico PEC I FaseDocumento8 páginasModelo Práctico PEC I FasenahumrdbAún no hay calificaciones

- soluciónGFA-211 TAREA TERCER PARCIALDocumento9 páginassoluciónGFA-211 TAREA TERCER PARCIALmontse venturaAún no hay calificaciones

- Planificacion Abril Matematicas 2024Documento2 páginasPlanificacion Abril Matematicas 2024Ingrid GuajardoAún no hay calificaciones

- Distingue Empresas.Documento6 páginasDistingue Empresas.Rondan Hernández Jessica NicoleAún no hay calificaciones

- Plan Operativo Institucional 2016: Ministerio de Transportes Y Comunicaciones (MTC)Documento127 páginasPlan Operativo Institucional 2016: Ministerio de Transportes Y Comunicaciones (MTC)Gerson Hernan Pizarro VelardeAún no hay calificaciones

- La Importancia de Las NIIF en El Proceso de Toma de Decisiones GerencialesDocumento3 páginasLa Importancia de Las NIIF en El Proceso de Toma de Decisiones GerencialesManuel MorenoAún no hay calificaciones

- Art. 722. Requisitos Del Recurso de Reconsideración Y ReposiciónDocumento10 páginasArt. 722. Requisitos Del Recurso de Reconsideración Y ReposiciónjoseAún no hay calificaciones

- Tema 3 Contabilidad AgropecuaríaDocumento4 páginasTema 3 Contabilidad AgropecuaríaGOGOGLE GOGOAún no hay calificaciones

- PAT 2019-2020 Zona 24Documento62 páginasPAT 2019-2020 Zona 24Tere HedzAún no hay calificaciones

- Simulador BCPSIO II Ejercicio 2Documento2 páginasSimulador BCPSIO II Ejercicio 2elisa brigidaAún no hay calificaciones

- Tema 4 Tecnicas de Acceso Multiple Al Satelite 2011Documento26 páginasTema 4 Tecnicas de Acceso Multiple Al Satelite 2011David Mendoza VasquezAún no hay calificaciones

- Informe de Motores ReparacionDocumento76 páginasInforme de Motores ReparacionJorge Antonio Hidalgo Pacheco100% (3)

- Criterio de La Segunda Derivada, Problemas de AplicaciónDocumento10 páginasCriterio de La Segunda Derivada, Problemas de AplicaciónFarid J OrtizAún no hay calificaciones

- Organismo Encargado de La Planificación en VenezuelaDocumento3 páginasOrganismo Encargado de La Planificación en VenezuelachrisleansuaAún no hay calificaciones

- Formulario de Apliccion Inicial - LlenoDocumento6 páginasFormulario de Apliccion Inicial - LlenoYokasta GermosénAún no hay calificaciones

- DOCUMENTO DOCTRINARIO DE LA GMCP VERSION DEFINITIVA Documento de LecturaDocumento159 páginasDOCUMENTO DOCTRINARIO DE LA GMCP VERSION DEFINITIVA Documento de LecturaMaru AngelAún no hay calificaciones

- Absolución de Demanda de Conducir AbcDocumento4 páginasAbsolución de Demanda de Conducir AbcJuan José Carrasco EspinozaAún no hay calificaciones

- RoboticaDocumento38 páginasRoboticavictoriano pancaAún no hay calificaciones

- Globalizacion 5to AñoDocumento4 páginasGlobalizacion 5to AñogeodaianagomezAún no hay calificaciones

- Categorias y Tipos de LicenciasDocumento2 páginasCategorias y Tipos de Licenciasanthony valladaresAún no hay calificaciones

- Eco SoapDocumento3 páginasEco SoapFrida Gtz'Aún no hay calificaciones

- Trabajo Unidad 2 Analisis de Decisiones Teoria de Juegos SSS 2020 PDFDocumento2 páginasTrabajo Unidad 2 Analisis de Decisiones Teoria de Juegos SSS 2020 PDFEder Benitez ContrerasAún no hay calificaciones

- Teresstic 68Documento9 páginasTeresstic 68juanandres her042Aún no hay calificaciones

- Justo Antes de La Guerra Con Los EsquimalesDocumento10 páginasJusto Antes de La Guerra Con Los EsquimalestxungoAún no hay calificaciones

- 02 Ejercicio Riesgo de LiquidezDocumento4 páginas02 Ejercicio Riesgo de LiquidezGuillermo Jose MansillaAún no hay calificaciones