También podría gustarte

- A Que Precio Se Deben Transferir Las Acciones de Una Sociedad AnonimaDocumento4 páginasA Que Precio Se Deben Transferir Las Acciones de Una Sociedad AnonimaRaul Felix Reyes PonteAún no hay calificaciones

- Decreto 2555 Del 2010Documento8 páginasDecreto 2555 Del 2010Vivi K PeñuelaAún no hay calificaciones

- Mapa Conceptual Instrumentos FinancierosDocumento1 páginaMapa Conceptual Instrumentos FinancierosManyulo Chanapicama Machuca80% (5)

- Desarrollo Habilidades para El Aprendizaje Semana 2Documento5 páginasDesarrollo Habilidades para El Aprendizaje Semana 2Michael CortesAún no hay calificaciones

- NTP 111.031 - Estación de Compresión, Módulos Contenedores o de Almacenamiento, y Estación de Descarga para El Gas Natura 1Documento48 páginasNTP 111.031 - Estación de Compresión, Módulos Contenedores o de Almacenamiento, y Estación de Descarga para El Gas Natura 1Karem Jeanette Saenz Bernal100% (3)

- FEEDBACK 1 Plantilla-Derecho Civil-2Documento10 páginasFEEDBACK 1 Plantilla-Derecho Civil-2Miguel RuizAún no hay calificaciones

- Sección 22 Pasivos y PatrimonioDocumento1 páginaSección 22 Pasivos y PatrimonioMARIA DE LOS ANGELES HERNANDEZ MELGARAún no hay calificaciones

- Pasivos y PatrimonioDocumento44 páginasPasivos y Patrimoniokaren dayana avilaAún no hay calificaciones

- Nic 32, Nic 39, Niif 9: Integrante: Daniela Alarcon CDocumento17 páginasNic 32, Nic 39, Niif 9: Integrante: Daniela Alarcon CDani AlarconAún no hay calificaciones

- Esquemas Seccion 22Documento5 páginasEsquemas Seccion 22nixanaAún no hay calificaciones

- 22 Niif para Las Pymes (Norma) - 2009 Pasivos y PatrimonioDocumento8 páginas22 Niif para Las Pymes (Norma) - 2009 Pasivos y PatrimonioCarlos DíazAún no hay calificaciones

- Mapa Conceptual Titulos ValoresDocumento1 páginaMapa Conceptual Titulos ValoresBethöLopzPachco88% (8)

- Libro Elemento 5 Del Plan Contable 2022Documento36 páginasLibro Elemento 5 Del Plan Contable 2022rosaelva-12Aún no hay calificaciones

- CONTABILIDAD FINANCIERA 3 Patrimonio-PasivoDocumento24 páginasCONTABILIDAD FINANCIERA 3 Patrimonio-PasivoGimena MedinaAún no hay calificaciones

- Ciniif 2Documento18 páginasCiniif 2Laura Mercedes MORALES SERRATOAún no hay calificaciones

- Glosario Definicion Nicsp PDFDocumento29 páginasGlosario Definicion Nicsp PDFkarolAún no hay calificaciones

- Nic 32Documento31 páginasNic 32Flor Lezama CcoyaAún no hay calificaciones

- Cuadro ComparativosoloDocumento1 páginaCuadro ComparativosoloSteven GómezAún no hay calificaciones

- MapaDocumento6 páginasMapaDiego Ivan Sanchez TrejoAún no hay calificaciones

- ACTIVIDAD 8 Contabilidad KarenDocumento2 páginasACTIVIDAD 8 Contabilidad KarenKaren Yaritza SOLANO PERDOMOAún no hay calificaciones

- Niff 9Documento2 páginasNiff 9Blas MekonAún no hay calificaciones

- 3.3.5 Cuadro ComparativoDocumento3 páginas3.3.5 Cuadro ComparativoAlejandra TorresAún no hay calificaciones

- Tratamiento Tributario Del FideicomisoDocumento2 páginasTratamiento Tributario Del FideicomisoAldo LuqueAún no hay calificaciones

- Capital ContableDocumento21 páginasCapital ContablePaola GarzaAún no hay calificaciones

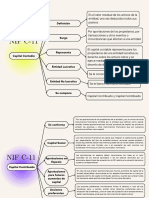

- Nif C-11Documento1 páginaNif C-11ivan perezAún no hay calificaciones

- Sección 22 - Pasivos y PatrimonioDocumento1 páginaSección 22 - Pasivos y PatrimonioIRIS ANABELLA FIGUEROA HERNANDEZAún no hay calificaciones

- Niif 12-Información A Revelar Sobre Participaciones en Otras EntidadesDocumento16 páginasNiif 12-Información A Revelar Sobre Participaciones en Otras EntidadesRAUL CHOLAN VALDEZAún no hay calificaciones

- Nic 27Documento8 páginasNic 27Petith Isabel Olortegui Soplin100% (1)

- B. Mapa Conceptual NIC18 (Listo)Documento1 páginaB. Mapa Conceptual NIC18 (Listo)Olger AriasAún no hay calificaciones

- Actividad 2 de Contabilidad IIIDocumento7 páginasActividad 2 de Contabilidad IIIKeyra espinosaAún no hay calificaciones

- Formato Matriz de ConceptosDocumento15 páginasFormato Matriz de ConceptosDiana Marcela GonzalezAún no hay calificaciones

- Entrega Final Pasivos y PatrimonioDocumento4 páginasEntrega Final Pasivos y PatrimonioMartha Lucia Daza RuanoAún no hay calificaciones

- Cuaddro SinopticoDocumento1 páginaCuaddro SinopticoDaniiel DiiazAún no hay calificaciones

- 2 Cuadro Comparativo 3022 2649Documento14 páginas2 Cuadro Comparativo 3022 2649Zonia Rocio BonillaAún no hay calificaciones

- Guía Fiscal Del Ahorro REAF Economistas Asesores FiscalesDocumento8 páginasGuía Fiscal Del Ahorro REAF Economistas Asesores FiscalesFjbatisAún no hay calificaciones

- Mapa Mental - Estados Separados y Combinados PDFDocumento1 páginaMapa Mental - Estados Separados y Combinados PDFjgjgfjgfjgfjAún no hay calificaciones

- Unidad 2. Patrimonio Hasta La Fecha..Documento13 páginasUnidad 2. Patrimonio Hasta La Fecha..ingrid peñarandaAún no hay calificaciones

- Mapa Mental Niif 9 Instrumentos FinancierosDocumento2 páginasMapa Mental Niif 9 Instrumentos FinancierosLISSY ANAITE ARIAS BARRIOS100% (1)

- 19nic 32 Alfredo GutierrezDocumento4 páginas19nic 32 Alfredo Gutierreznestor caceresAún no hay calificaciones

- Art. 182 Art. 183 Art. 184: Art.187 Revocatoria de La InformaciónDocumento1 páginaArt. 182 Art. 183 Art. 184: Art.187 Revocatoria de La InformaciónMayAún no hay calificaciones

- Ley Societario ComentariosDocumento40 páginasLey Societario ComentariosBlanquita AntonioAún no hay calificaciones

- Intermediarios FinancierosDocumento2 páginasIntermediarios FinancierosJESICA YARETZY PEREZ BALTAZARAún no hay calificaciones

- Tarea 7 TopicosDocumento6 páginasTarea 7 TopicosAxel Alejandro Ramírez GuerraAún no hay calificaciones

- Clasificación Jurídica de La Empresa: Preguntas S. de R.L. S. en N.C. S en C.S. S.A. S. en C.A. S.C. CooperativaDocumento4 páginasClasificación Jurídica de La Empresa: Preguntas S. de R.L. S. en N.C. S en C.S. S.A. S. en C.A. S.C. Cooperativaberenice hernandezAún no hay calificaciones

- Ingeniería Financiera I: Ley de Mercado de ValoresDocumento15 páginasIngeniería Financiera I: Ley de Mercado de ValoresCARLOS FRANCISCO RODRIGUEZ TAPIAAún no hay calificaciones

- Taller 11 SenaDocumento4 páginasTaller 11 SenaSamuel RoaAún no hay calificaciones

- Esquemas Niif 9 Instrumentos FinancierosDocumento1 páginaEsquemas Niif 9 Instrumentos FinancierosFLOR ROSARIO ERAZO DAVILAAún no hay calificaciones

- Auditoria SLOSSE 3ed 2015Documento136 páginasAuditoria SLOSSE 3ed 2015Milagros GomezAún no hay calificaciones

- TAREA 6 de ContabilidadDocumento5 páginasTAREA 6 de ContabilidadAnahy Haz HoyosAún no hay calificaciones

- NIF B-16 García EscutiaDocumento1 páginaNIF B-16 García EscutiaSofia GarcíaAún no hay calificaciones

- Nif C-11Documento2 páginasNif C-11Citlali López AguilarAún no hay calificaciones

- Estados Básicos FinancierosDocumento41 páginasEstados Básicos FinancierosJimena SanchezAún no hay calificaciones

- Administradora de FondosDocumento1 páginaAdministradora de FondosCristian SanchezAún no hay calificaciones

- Mapa Conceptual Del Estado de Flujo de Efectivo - Aguilar Gómez María José 603Documento2 páginasMapa Conceptual Del Estado de Flujo de Efectivo - Aguilar Gómez María José 603Aguilar Gómez María JoséAún no hay calificaciones

- Evidencia Unidad 3Documento3 páginasEvidencia Unidad 3Javier Camilo Mercado RiveraAún no hay calificaciones

- Cuadro Sinoptico Mercados Financieros MexicanosDocumento4 páginasCuadro Sinoptico Mercados Financieros MexicanosRoberto FloresAún no hay calificaciones

- Sección 9 Estados Financieros Consolidados y SeparadosDocumento1 páginaSección 9 Estados Financieros Consolidados y SeparadosMARIA DE LOS ANGELES HERNANDEZ MELGARAún no hay calificaciones

- Auditoria Del PatrimoniooDocumento9 páginasAuditoria Del PatrimoniooMIGSURIAún no hay calificaciones

- Cuadro Sinoptico Nic 23, 24, 27, 28 Maira VillavicencioDocumento2 páginasCuadro Sinoptico Nic 23, 24, 27, 28 Maira VillavicencioElizabeth Villavicencio AliAún no hay calificaciones

- Introduccion A Las Finanzas Actividad Semana 2Documento2 páginasIntroduccion A Las Finanzas Actividad Semana 2jezabel de la cruz100% (1)

- Tarea2conta AndresDocumento2 páginasTarea2conta AndresJOAQUIN ANDRES LOPEZ AUTRIQUEAún no hay calificaciones

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Análisis de productos y servicios de financiación. ADGN0108De EverandAnálisis de productos y servicios de financiación. ADGN0108Aún no hay calificaciones

- Actividad 2 Contabilidades EspecilesDocumento7 páginasActividad 2 Contabilidades EspecilespilarAún no hay calificaciones

- Mapa Conceptual NIC20Documento2 páginasMapa Conceptual NIC20pilarAún no hay calificaciones

- Act 4 Estructura OrganizacionalDocumento5 páginasAct 4 Estructura OrganizacionalpilarAún no hay calificaciones

- Actividad 6 Etica ProfesionalDocumento11 páginasActividad 6 Etica ProfesionalpilarAún no hay calificaciones

- Taller 2 Nic 36Documento3 páginasTaller 2 Nic 36pilarAún no hay calificaciones

- Taller 3 Etica ProfesionalDocumento2 páginasTaller 3 Etica ProfesionalpilarAún no hay calificaciones

- Cuadro Comparativo de ActivosDocumento4 páginasCuadro Comparativo de ActivospilarAún no hay calificaciones

- Ejemplos Nic 20Documento4 páginasEjemplos Nic 20pilar100% (1)

- Caso EmpresarialDocumento29 páginasCaso EmpresarialpilarAún no hay calificaciones

- Cuentas de OrdenDocumento3 páginasCuentas de OrdenpilarAún no hay calificaciones

- Seccion 2 Niif para PymesDocumento8 páginasSeccion 2 Niif para PymespilarAún no hay calificaciones

- Estudio de Caso Aplicado Al Reconocimiento de Impuestos NacionalesDocumento4 páginasEstudio de Caso Aplicado Al Reconocimiento de Impuestos Nacionalespilar33% (6)

- Clasificación de Los Costos UniminutoDocumento11 páginasClasificación de Los Costos UniminutopilarAún no hay calificaciones

- Dialnet VariablesSocioeconomicasAsociadasAlSuicidio 4906898Documento9 páginasDialnet VariablesSocioeconomicasAsociadasAlSuicidio 4906898Karem Santos HinostrozaAún no hay calificaciones

- Asientos Desplazables y CalefactadosDocumento27 páginasAsientos Desplazables y CalefactadosDanny Pacheco AuquillaAún no hay calificaciones

- Presentación Corporativa SiygeinDocumento12 páginasPresentación Corporativa SiygeinJose Manuel Garcia MirandaAún no hay calificaciones

- Plantilla Manual Excel IntermedioDocumento108 páginasPlantilla Manual Excel IntermedioEstratagema De NegociosAún no hay calificaciones

- Sistema Inglés de MedidasDocumento5 páginasSistema Inglés de MedidasAdriana VeraAún no hay calificaciones

- Importancia de La Implementacion de La LDocumento78 páginasImportancia de La Implementacion de La LPaola PeñaAún no hay calificaciones

- Ieee Termistores0Documento2 páginasIeee Termistores0Orlando PinedaAún no hay calificaciones

- Tarea Nro1 - Reymont CastilloDocumento4 páginasTarea Nro1 - Reymont CastilloingreymontcastilloAún no hay calificaciones

- Plataforma Elevadora de Tijera Hidraulica PDFDocumento102 páginasPlataforma Elevadora de Tijera Hidraulica PDFRay Con d100% (1)

- TIC 2 - Actividad Integradora - Etapa 2Documento15 páginasTIC 2 - Actividad Integradora - Etapa 2Giovanni Galindo33% (3)

- Anexo 3 - Plantilla de Informe de Auditoría Del Oc para FSSC 22000-CalidadDocumento21 páginasAnexo 3 - Plantilla de Informe de Auditoría Del Oc para FSSC 22000-CalidadChristopher Gamble100% (1)

- FichaTecnica 32MM C125 AzulDocumento1 páginaFichaTecnica 32MM C125 AzulJulio Miguel Palomino BerrocalAún no hay calificaciones

- Antecedentes de Un BoutiqueDocumento5 páginasAntecedentes de Un BoutiqueMarsAún no hay calificaciones

- Accion de DeslindeDocumento7 páginasAccion de DeslindeOscar GonzalezAún no hay calificaciones

- Cop D Ahorro y Credito Con LicenciaDocumento2 páginasCop D Ahorro y Credito Con LicenciaRominaAún no hay calificaciones

- Ricardo Palmerín - Wikipedia, La Enciclopedia LibreDocumento3 páginasRicardo Palmerín - Wikipedia, La Enciclopedia LibreLuis FernandezAún no hay calificaciones

- Problemas PDFDocumento10 páginasProblemas PDFkalosAún no hay calificaciones

- Informe Chavez LiberthDocumento42 páginasInforme Chavez LiberthLiberth ChavezAún no hay calificaciones

- Examen Parcial de Computación IIIDocumento2 páginasExamen Parcial de Computación IIIFABIO ADRIAN RAMOS PRADO100% (1)

- Norma Especifica de Contabilidad No.12 de Contabilidad de GestionDocumento46 páginasNorma Especifica de Contabilidad No.12 de Contabilidad de GestionManuel TorrienteAún no hay calificaciones

- Unidad 3 Tarea 4 Calidaddevida ActividadindividualDocumento5 páginasUnidad 3 Tarea 4 Calidaddevida ActividadindividualMónica CamelónAún no hay calificaciones

- 1era Actividad de Balance de Materia y Energia Del 1er CorteDocumento7 páginas1era Actividad de Balance de Materia y Energia Del 1er CorteAndres ParraAún no hay calificaciones

- Plano de Ubicación Matriz Secretaria de TurismoDocumento11 páginasPlano de Ubicación Matriz Secretaria de TurismoÁlvarez MarcoAún no hay calificaciones

- Organización de Las BrigadasDocumento2 páginasOrganización de Las BrigadasYhony Narvaez TtitoAún no hay calificaciones

- Infotep PDFDocumento6 páginasInfotep PDFJulio Isaias Peguero SantanaAún no hay calificaciones

- Sistema de Adquisicion, Supervicion y Monitoreo de Datos (Scada)Documento24 páginasSistema de Adquisicion, Supervicion y Monitoreo de Datos (Scada)Juanka Montero100% (1)

- Empresas de ServicioDocumento2 páginasEmpresas de ServicioWander RafaelAún no hay calificaciones