También podría gustarte

- Guía 8 Lenguaje Figurado 1° Medio ListaDocumento4 páginasGuía 8 Lenguaje Figurado 1° Medio ListaFotocopias StraussAún no hay calificaciones

- Contrato Claudio Perez para FirmarDocumento2 páginasContrato Claudio Perez para FirmarFotocopias StraussAún no hay calificaciones

- Sistema Nervioso PerifericoDocumento17 páginasSistema Nervioso PerifericoFotocopias StraussAún no hay calificaciones

- Guía 9 Figuras Literarias, Hablante y Actitudes LíricasDocumento11 páginasGuía 9 Figuras Literarias, Hablante y Actitudes LíricasFotocopias StraussAún no hay calificaciones

- Guia N°8Florence Nightingale Taller Vocacional 1ºDocumento12 páginasGuia N°8Florence Nightingale Taller Vocacional 1ºFotocopias StraussAún no hay calificaciones

- Guia 11 Primer AñoDocumento2 páginasGuia 11 Primer AñoFotocopias StraussAún no hay calificaciones

- Guía 10 La ArgumentaciónDocumento5 páginasGuía 10 La ArgumentaciónFotocopias StraussAún no hay calificaciones

- 7° Lenguaje 12-16 AbrilDocumento1 página7° Lenguaje 12-16 AbrilFotocopias StraussAún no hay calificaciones

- Ortega Garces Leandro EnriqueDocumento2 páginasOrtega Garces Leandro EnriqueFotocopias StraussAún no hay calificaciones

- El Espantapájaros Con Corazon Pelusa79Documento18 páginasEl Espantapájaros Con Corazon Pelusa79Hector Figueroa Garrido75% (12)

- El Ruiseñor y La RosaDocumento1 páginaEl Ruiseñor y La RosaFotocopias StraussAún no hay calificaciones

- Trabajo 29Documento2 páginasTrabajo 29Fotocopias StraussAún no hay calificaciones

- Trabajo 27Documento2 páginasTrabajo 27Fotocopias StraussAún no hay calificaciones

- Bajo La Misma EstrellaDocumento4 páginasBajo La Misma EstrellaFotocopias StraussAún no hay calificaciones

- Tarjetas CristinaDocumento1 páginaTarjetas CristinaFotocopias StraussAún no hay calificaciones

- MIÉRCOLES - Algo Huele A Quemado en NikeDocumento3 páginasMIÉRCOLES - Algo Huele A Quemado en NikeNoel SuarezAún no hay calificaciones

- CERT1 FPROY 2019-1 PautaDocumento3 páginasCERT1 FPROY 2019-1 PautaminatominatoAún no hay calificaciones

- Oficio - 220-016538 - de - 2008 Supersociedades Remocion Representante Legal SRLDocumento5 páginasOficio - 220-016538 - de - 2008 Supersociedades Remocion Representante Legal SRLMario Andres MaigualAún no hay calificaciones

- Analisis CRMDocumento1 páginaAnalisis CRMJonatan Mamani CatachuraAún no hay calificaciones

- Fed RonaldDocumento8 páginasFed RonaldRonald Guillermo Salas PerezAún no hay calificaciones

- Alvarado Morales Diagnostico Dicobelsa PDFDocumento160 páginasAlvarado Morales Diagnostico Dicobelsa PDFPatricia Elizabeth Samame GalanAún no hay calificaciones

- PROBLEMASDocumento5 páginasPROBLEMASpatricia pazAún no hay calificaciones

- Cadena de Suministro 4.0 Mejores Prácticas Internacionales y Hoja de Ruta para América Latina Es PDFDocumento178 páginasCadena de Suministro 4.0 Mejores Prácticas Internacionales y Hoja de Ruta para América Latina Es PDFIsabel AyaachAún no hay calificaciones

- Multiculturalidad y Pluralismo Cultural - Kotter-FinalDocumento3 páginasMulticulturalidad y Pluralismo Cultural - Kotter-FinalNilsson Escajadillo CustodioAún no hay calificaciones

- Modelo de Minuta de Contrato de Asociación en ParticipaciónDocumento4 páginasModelo de Minuta de Contrato de Asociación en ParticipaciónOMARAún no hay calificaciones

- Costing y PricingDocumento8 páginasCosting y PricingMarco StephanAún no hay calificaciones

- Evaluacion Economica y FinancieraDocumento13 páginasEvaluacion Economica y FinancieraMadai EvangelistaAún no hay calificaciones

- Os Estados Financieros SonDocumento4 páginasOs Estados Financieros SonIvanMorenoAún no hay calificaciones

- Actividad 2 Estados FinancierosDocumento18 páginasActividad 2 Estados FinancierosMiguel OlayaAún no hay calificaciones

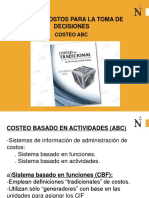

- Costeo ABCDocumento35 páginasCosteo ABCTamara Saldaña QuesquénAún no hay calificaciones

- Unidad Ii Mapa Conceptual Finanzas PublicasDocumento2 páginasUnidad Ii Mapa Conceptual Finanzas PublicasAdrianis RamirezAún no hay calificaciones

- Examen Final - Semana 8 - INV - PRIMER BLOQUE-GERENCIA DE DESARROLLO SOSTENIBLE - (GRUPO6)Documento16 páginasExamen Final - Semana 8 - INV - PRIMER BLOQUE-GERENCIA DE DESARROLLO SOSTENIBLE - (GRUPO6)cristianAún no hay calificaciones

- Organigrama JW Marriott Hotel LimaDocumento2 páginasOrganigrama JW Marriott Hotel LimaKatherine Vasquez75% (16)

- Ejericios de EF Gerencia de Compras y AbastecimientosDocumento12 páginasEjericios de EF Gerencia de Compras y AbastecimientosVictor NunezAún no hay calificaciones

- Analisis Del Contexto Municipal, Diagnóstico TerritorialDocumento87 páginasAnalisis Del Contexto Municipal, Diagnóstico TerritorialLiber Santi100% (1)

- Exp. Coviriali - Preset-1-9 IndiceDocumento9 páginasExp. Coviriali - Preset-1-9 IndiceAB JohnAún no hay calificaciones

- Tarea 3 Mana 501Documento6 páginasTarea 3 Mana 501Ailyl SantiagoAún no hay calificaciones

- Servicio: Resumen Directorio de PersonasDocumento4 páginasServicio: Resumen Directorio de PersonasCarla Navarro EstradaAún no hay calificaciones

- PDF TilcajeteDocumento25 páginasPDF TilcajeteKaren MatiasAún no hay calificaciones

- EstructuraDocumento19 páginasEstructuraJordy QuintanillaAún no hay calificaciones

- IO TransporteDocumento2 páginasIO TransportePriscila VeraAún no hay calificaciones

- Proyecto - Parte 2 - AnthonyDocumento6 páginasProyecto - Parte 2 - AnthonyErickson MontenegroAún no hay calificaciones

- 2.4 Tarjetas Rojas V21Documento3 páginas2.4 Tarjetas Rojas V21Karlita Marina Rengifo ReáteguiAún no hay calificaciones

- Distrisur LtdaDocumento6 páginasDistrisur LtdaGabriel Tisoy TandioyAún no hay calificaciones

- Taller RseDocumento2 páginasTaller Rseoswal palomoAún no hay calificaciones