También podría gustarte

- Aceros Hadfield de Revestimiento (PROYECTO) 14-07-21Documento24 páginasAceros Hadfield de Revestimiento (PROYECTO) 14-07-21Diego Benavides MartínezAún no hay calificaciones

- Flotacion de Pirita AuriferaDocumento3 páginasFlotacion de Pirita AuriferaDiego Benavides MartínezAún no hay calificaciones

- Modulo 3 IpercDocumento40 páginasModulo 3 IpercDiego Benavides MartínezAún no hay calificaciones

- Tabla de Datos, Ordenar, Subtotales, FiltrosDocumento47 páginasTabla de Datos, Ordenar, Subtotales, FiltrosDiego Benavides MartínezAún no hay calificaciones

- Sesion 10 - Programacion de ArduinoDocumento32 páginasSesion 10 - Programacion de ArduinoDiego Benavides MartínezAún no hay calificaciones

- Calificación de Procedimientos de Soldadura 0.2Documento14 páginasCalificación de Procedimientos de Soldadura 0.2Diego Benavides MartínezAún no hay calificaciones

- Geometric Philosophy Lesson by SlidesgoDocumento4 páginasGeometric Philosophy Lesson by SlidesgoDiego Benavides MartínezAún no hay calificaciones

- Calificación de Procedimientos de SoldaduraDocumento4 páginasCalificación de Procedimientos de SoldaduraDiego Benavides MartínezAún no hay calificaciones

- 1ra Clase Ciencia-E-Ingenieria-De-Los-MaterialesDocumento63 páginas1ra Clase Ciencia-E-Ingenieria-De-Los-MaterialesDiego Benavides MartínezAún no hay calificaciones

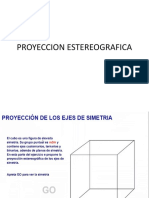

- Clase Proyeccion EstereograficaDocumento39 páginasClase Proyeccion EstereograficaDiego Benavides MartínezAún no hay calificaciones

- Guia de Prácticas de Soldadura y Corte de Metales JULIO LARICODocumento105 páginasGuia de Prácticas de Soldadura y Corte de Metales JULIO LARICODiego Benavides Martínez100% (1)

- Practica 03 - Fenomenos de TransporteDocumento4 páginasPractica 03 - Fenomenos de TransporteDiego Benavides MartínezAún no hay calificaciones

- Practica 01 - Fenomenos de TransporteDocumento2 páginasPractica 01 - Fenomenos de TransporteDiego Benavides MartínezAún no hay calificaciones

- Analisis de Capacidad de Maquinarias y EquiposDocumento51 páginasAnalisis de Capacidad de Maquinarias y EquiposElizabeth Chris Gómez DurandAún no hay calificaciones

- Informacion Renta BrutaDocumento4 páginasInformacion Renta BrutaEtna Yuliza Flores PradoAún no hay calificaciones

- Copia de TEMA 1Documento23 páginasCopia de TEMA 1fer_diaz2001100% (4)

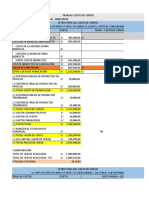

- Semana 4 Costos Directo y Por AbsorcionDocumento12 páginasSemana 4 Costos Directo y Por AbsorcionAlvaro Nercy ure100% (1)

- Restaurantes ContabilidadDocumento10 páginasRestaurantes ContabilidadAlonso CesarAún no hay calificaciones

- Lectura-Costos Indirectos de Fabricación-Semana 4Documento6 páginasLectura-Costos Indirectos de Fabricación-Semana 4Anthuaned BorgoAún no hay calificaciones

- Semana 02 - Planeamiento y Análisis Cvu 2024 1Documento27 páginasSemana 02 - Planeamiento y Análisis Cvu 2024 1JEAN PIER UCHUYPOMA LIMAAún no hay calificaciones

- Planteamiento+Tarea+No.+3+Unidad+3+Cpa2 - Oscar Martinez 21007116Documento13 páginasPlanteamiento+Tarea+No.+3+Unidad+3+Cpa2 - Oscar Martinez 21007116Oscar MartinezAún no hay calificaciones

- Isr Personas Morales Diplomado Contribuciones 2021Documento84 páginasIsr Personas Morales Diplomado Contribuciones 2021Jhon Rambo PerezAún no hay calificaciones

- Costos Ii Utpl PDFDocumento71 páginasCostos Ii Utpl PDFOscarVisñay67% (3)

- Tiempos y Costos de MantenimientoDocumento18 páginasTiempos y Costos de MantenimientoJosé Martinez50% (2)

- Investigacion Contable - Proyecto 2021Documento15 páginasInvestigacion Contable - Proyecto 2021Jeimy ArangoAún no hay calificaciones

- Empresas HotelerasDocumento39 páginasEmpresas HotelerasIsîs MîlagrosAún no hay calificaciones

- Estimacion de Costos y MaquinariasDocumento9 páginasEstimacion de Costos y MaquinariasJeanpier ArteagaAún no hay calificaciones

- Actividad 2 COSTOS1Documento4 páginasActividad 2 COSTOS1Nicolas CamachoAún no hay calificaciones

- Ventajas de Las Matices y SucursalesDocumento7 páginasVentajas de Las Matices y SucursalesGabriela LinaresAún no hay calificaciones

- Flujo de InventariosDocumento3 páginasFlujo de InventariosHilary TrejoAún no hay calificaciones

- Optimizacion y Costos LogisticosDocumento20 páginasOptimizacion y Costos LogisticosAmelAún no hay calificaciones

- Costeo AbsorbenteDocumento6 páginasCosteo AbsorbenteMichelly Jiménez100% (2)

- Presupuesto Maestro FinanzasDocumento21 páginasPresupuesto Maestro FinanzasCili Zarazua100% (1)

- 10-Diferencias Entre Costos y Gastos. TiposDocumento3 páginas10-Diferencias Entre Costos y Gastos. TiposAlbertoLaraAún no hay calificaciones

- Precio de Venta Formato AntiguoDocumento6 páginasPrecio de Venta Formato AntiguoFranklin Daniel Carbajal OsisAún no hay calificaciones

- Tarea 2 - Mary Ponce - Sistema de CostosDocumento8 páginasTarea 2 - Mary Ponce - Sistema de CostosElizabeth Ponce PogoAún no hay calificaciones

- Contabilidad de CostosDocumento7 páginasContabilidad de CostosLaury PantaleonAún no hay calificaciones

- Costeo MarroquineríaDocumento147 páginasCosteo MarroquineríaFerAún no hay calificaciones

- Caso Practico - Costos y GastosDocumento5 páginasCaso Practico - Costos y Gastoserica alarconAún no hay calificaciones

- Estado de Costos de ProducciónDocumento17 páginasEstado de Costos de ProducciónDavid LopezAún no hay calificaciones

- Unidad I Tema 3 y Tema 4Documento86 páginasUnidad I Tema 3 y Tema 4Obed ContrerasAún no hay calificaciones

- Unidad 3.02 El Costeo DirectoDocumento17 páginasUnidad 3.02 El Costeo DirectoIan Ceavichay ZavalaAún no hay calificaciones

- Material NIIF2homolPCGE - Fe22Documento100 páginasMaterial NIIF2homolPCGE - Fe22MarleneAún no hay calificaciones

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- La transformación total de su dinero: Un plan efectivo para alcanzar bienestar económicoDe EverandLa transformación total de su dinero: Un plan efectivo para alcanzar bienestar económicoCalificación: 4.5 de 5 estrellas4.5/5 (865)

- La psicología del dinero: Cómo piensan los ricos: 18 claves imperecederas sobre riqueza y felicidadDe EverandLa psicología del dinero: Cómo piensan los ricos: 18 claves imperecederas sobre riqueza y felicidadCalificación: 5 de 5 estrellas5/5 (254)

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Contabilidad para principiantes & dummies: Principios fundamentales de la gestión financieraDe EverandContabilidad para principiantes & dummies: Principios fundamentales de la gestión financieraCalificación: 3 de 5 estrellas3/5 (2)

- Piense y Hágase Rico (Think and Grow Rich): Nueva Traducción, Basada En La Versión Original 1937De EverandPiense y Hágase Rico (Think and Grow Rich): Nueva Traducción, Basada En La Versión Original 1937Calificación: 5 de 5 estrellas5/5 (16)

- Finanzas bíblicas: Cambia tú y cambiarán tus finanzasDe EverandFinanzas bíblicas: Cambia tú y cambiarán tus finanzasCalificación: 5 de 5 estrellas5/5 (171)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- El líder del futuro: Conoce las 5 tendencias del futuro del empleoDe EverandEl líder del futuro: Conoce las 5 tendencias del futuro del empleoCalificación: 4.5 de 5 estrellas4.5/5 (27)

- Hábitos para ser millonario: Duplica o triplica tus ingresos con un poderoso métodoDe EverandHábitos para ser millonario: Duplica o triplica tus ingresos con un poderoso métodoCalificación: 4 de 5 estrellas4/5 (116)

- Principios funcionales del análisis de inteligencia y contrainteligencia: Comprendiendo su esencia metodológicaDe EverandPrincipios funcionales del análisis de inteligencia y contrainteligencia: Comprendiendo su esencia metodológicaCalificación: 5 de 5 estrellas5/5 (1)

- La transformación total de su dinero: Edición clásica: Un plan efectivo para alcanzar bienestar financieroDe EverandLa transformación total de su dinero: Edición clásica: Un plan efectivo para alcanzar bienestar financieroCalificación: 5 de 5 estrellas5/5 (22)