También podría gustarte

- Modulo 2 TributacionDocumento26 páginasModulo 2 TributacionSilvia SaltosAún no hay calificaciones

- Contrato de TrabajoDocumento16 páginasContrato de TrabajoPabloo Ricord67% (3)

- Crimenes y Delitos Contra Las PersonasDocumento41 páginasCrimenes y Delitos Contra Las PersonasLuis Fernando Reyes Liranzo0% (1)

- Pronunciamiento de La Carpeta FiscalDocumento6 páginasPronunciamiento de La Carpeta FiscalValeria Gomez100% (1)

- Solicitud Pago de Beneficios SocialesDocumento2 páginasSolicitud Pago de Beneficios SocialesYessenia Ttito RomeroAún no hay calificaciones

- Diagnóstico ParticipativoDocumento55 páginasDiagnóstico ParticipativoJhoander MillaAún no hay calificaciones

- Contabilidad de CostosDocumento11 páginasContabilidad de CostosJhoander MillaAún no hay calificaciones

- CostosDocumento3 páginasCostosJhoander MillaAún no hay calificaciones

- Procesos Contables para La Empresa "Panadería y Pastelería La Piedrita Eva Torres, C.a."Documento13 páginasProcesos Contables para La Empresa "Panadería y Pastelería La Piedrita Eva Torres, C.a."Jhoander Milla100% (1)

- Presentacion 3 DeduccionesDocumento15 páginasPresentacion 3 DeduccionesJhoander MillaAún no hay calificaciones

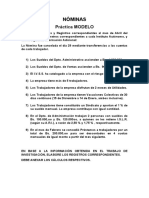

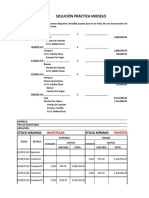

- DIST. 2.021-1 - CONT. II - Nóminas - EnunciadoDocumento2 páginasDIST. 2.021-1 - CONT. II - Nóminas - EnunciadoJhoander MillaAún no hay calificaciones

- Trabajo Practico N°1 Estado de Costos de ProduccionDocumento11 páginasTrabajo Practico N°1 Estado de Costos de ProduccionJhoander MillaAún no hay calificaciones

- Capacitacion Contable Dirigido A La Unidad de Gestion Financiera Del Consejo Comunal Luisa Caceres de Arismendi de La Parroquia La Vega Municipio BoDocumento95 páginasCapacitacion Contable Dirigido A La Unidad de Gestion Financiera Del Consejo Comunal Luisa Caceres de Arismendi de La Parroquia La Vega Municipio BoJhoander MillaAún no hay calificaciones

- Taller Escritotema IiiDocumento3 páginasTaller Escritotema IiiJhoander MillaAún no hay calificaciones

- DIST. 2.021-1 - CONT. II - PREPAG. - Enunciado.Documento1 páginaDIST. 2.021-1 - CONT. II - PREPAG. - Enunciado.Jhoander MillaAún no hay calificaciones

- DIST. 2.021-1 - CONT. II - INVENT. - SoluciónDocumento4 páginasDIST. 2.021-1 - CONT. II - INVENT. - SoluciónJhoander MillaAún no hay calificaciones

- Recurso - de - Amparo - MP - 2-12-08 FDocumento29 páginasRecurso - de - Amparo - MP - 2-12-08 FRama-Kriol Territorial GovernmentAún no hay calificaciones

- VIDEOVIGILANCIADocumento22 páginasVIDEOVIGILANCIAGio Jr Ramirez IAún no hay calificaciones

- Indecopi Multa A Crediscotia Por Negar Atención Preferencial A Padre Con Hijo en BrazosDocumento3 páginasIndecopi Multa A Crediscotia Por Negar Atención Preferencial A Padre Con Hijo en BrazosJeZis CondoRiAún no hay calificaciones

- Analisis Sentencia Consejo de EstadoDocumento4 páginasAnalisis Sentencia Consejo de EstadoPaula GonzalezAún no hay calificaciones

- Deduce Nulidad.Documento3 páginasDeduce Nulidad.Madaly SaldañaAún no hay calificaciones

- Derecho Del TrabajoDocumento17 páginasDerecho Del TrabajoLaura Karina BellorinAún no hay calificaciones

- El Juguete Rabioso Roberto ArltDocumento169 páginasEl Juguete Rabioso Roberto ArltFrancisco RavennaAún no hay calificaciones

- Acta y Estatuto Simple AsociacionDocumento15 páginasActa y Estatuto Simple AsociacionSanchez MabyAún no hay calificaciones

- Funciones Fiscalia GeneralDocumento15 páginasFunciones Fiscalia GeneralAndres QuimbayoAún no hay calificaciones

- Formato Contrato de Regente - Everardo WalbertoDocumento5 páginasFormato Contrato de Regente - Everardo WalbertoPeter Orozco Morales33% (3)

- Constancia de ResidenciaDocumento4 páginasConstancia de ResidenciaEdgarOrtaAún no hay calificaciones

- Titulos SupletoriosDocumento13 páginasTitulos SupletoriosFrajugume Frankys67% (3)

- Conste Por El Presente DocumentoDocumento3 páginasConste Por El Presente DocumentoClaudia Panduro RivaAún no hay calificaciones

- Acción de CumplimientoDocumento3 páginasAcción de CumplimientoMiguel VallejoAún no hay calificaciones

- DecalogosDocumento1 páginaDecalogosgalu7Aún no hay calificaciones

- Planificacion y Control de ObrasDocumento40 páginasPlanificacion y Control de ObrasFiorella CaillauxAún no hay calificaciones

- Examen de Derecho Procesal LaboralDocumento4 páginasExamen de Derecho Procesal Laboralheshelk2Aún no hay calificaciones

- Inconsttitucionalidad de Carácter GeneralDocumento54 páginasInconsttitucionalidad de Carácter Generalamor por el derechoAún no hay calificaciones

- Boletin 16 03 2022Documento2 páginasBoletin 16 03 2022Kali GonzalesAún no hay calificaciones

- Conducta Ética en La Aplicación de La LeyDocumento3 páginasConducta Ética en La Aplicación de La LeyHarold Arribasplata0% (4)

- 1 Reglamento Festival de Orquestas 2020Documento7 páginas1 Reglamento Festival de Orquestas 2020Taller ProdesalAún no hay calificaciones

- Modelo de Demanda Por DesalojoDocumento5 páginasModelo de Demanda Por Desalojopaulina garciaAún no hay calificaciones

- Bases Del Campeonato InterpromocionesDocumento4 páginasBases Del Campeonato InterpromocionesBryan Anthony Marin ValdiviaAún no hay calificaciones

- Resumen de La Accion PopularDocumento2 páginasResumen de La Accion PopularIsmael Peña carrascoAún no hay calificaciones

- El Registro Mercantil YOURIDocumento19 páginasEl Registro Mercantil YOURIYouri GomezAún no hay calificaciones