También podría gustarte

- Respuesta Al MemorialDocumento4 páginasRespuesta Al MemorialOdar Bonifaz RodriguezAún no hay calificaciones

- Qué Es La Propiedad IntelectualDocumento3 páginasQué Es La Propiedad Intelectualmiku hatsuneAún no hay calificaciones

- El Procesador Intel I7 Es Una Familia de Procesadores 4 Núcleos de La Arquitectura Intel x86Documento2 páginasEl Procesador Intel I7 Es Una Familia de Procesadores 4 Núcleos de La Arquitectura Intel x86miku hatsuneAún no hay calificaciones

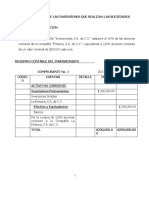

- Registro Contable de Las Inversiones en Las SociedadesDocumento8 páginasRegistro Contable de Las Inversiones en Las Sociedadesmiku hatsuneAún no hay calificaciones

- Actividad PARCIAL 3Documento1 páginaActividad PARCIAL 3miku hatsuneAún no hay calificaciones

- El Dominio MineroDocumento5 páginasEl Dominio MineroCamila TaboadaAún no hay calificaciones

- Análisis Del Estatuto de Roma de La Corte Penal InternacionalDocumento6 páginasAnálisis Del Estatuto de Roma de La Corte Penal InternacionalSilvia Mora100% (1)

- CONTRAVENCIONESDocumento4 páginasCONTRAVENCIONESSoledadAún no hay calificaciones

- Res0025 CHTDocumento3 páginasRes0025 CHTFiscalizacion ORI UcayaliAún no hay calificaciones

- UntitledDocumento25 páginasUntitledRonal BaroniAún no hay calificaciones

- Minuta de Audiencia Preparatoria MelanieDocumento4 páginasMinuta de Audiencia Preparatoria MelanieMelanie GargurevichAún no hay calificaciones

- Camino VecinalDocumento2 páginasCamino VecinalJulioCesarVásquezVásquezAún no hay calificaciones

- Apelaciion de Auto Tito Ali Escalante MejiaDocumento3 páginasApelaciion de Auto Tito Ali Escalante MejiaCesar Rojas PintoAún no hay calificaciones

- Apelacion de SedanoDocumento14 páginasApelacion de SedanoRosalia Caldas AquinoAún no hay calificaciones

- Estudio Juridico Doctrinario de DivorcioDocumento52 páginasEstudio Juridico Doctrinario de DivorcioAnonymous PAAoaPgxJ7Aún no hay calificaciones

- Actividad No.4Documento7 páginasActividad No.4Natalia Andrea GALINDO BELLOAún no hay calificaciones

- Apelación de Quintana YabarDocumento3 páginasApelación de Quintana YabarJason HallAún no hay calificaciones

- Historia Del Pensamiento Jurídico 1Documento40 páginasHistoria Del Pensamiento Jurídico 1francisco zamorano rojas100% (1)

- Los Regímenes de Recaudación Del Impuesto Sobre Los Ingresos Brutos y Sus Múltiples Inconstitucionalidades.Documento24 páginasLos Regímenes de Recaudación Del Impuesto Sobre Los Ingresos Brutos y Sus Múltiples Inconstitucionalidades.Rodrigo LemaAún no hay calificaciones

- Modelo de Carta A GeneralDocumento2 páginasModelo de Carta A GeneralLuis BarretoAún no hay calificaciones

- Contrato de Prestación de Servicios ProfesionalesDocumento6 páginasContrato de Prestación de Servicios ProfesionalesScarlett Pelcastre TorresAún no hay calificaciones

- Mac Advocatus Eirl - PresentacionDocumento7 páginasMac Advocatus Eirl - PresentacionMarcos Almeyda CarrionAún no hay calificaciones

- S3. Primer Filtro CalificaciónDocumento20 páginasS3. Primer Filtro CalificaciónCARLOS ALBERTO VEGA QUIÑONESAún no hay calificaciones

- SP4815-2021 (57361) Hurto Agravado, Falsedad en Documento Privado, Estafa, Cambio de Nomen Iuris y No Reformatio in Pejus - Twitter @MeloVidesDocumento18 páginasSP4815-2021 (57361) Hurto Agravado, Falsedad en Documento Privado, Estafa, Cambio de Nomen Iuris y No Reformatio in Pejus - Twitter @MeloVidesbendysueAún no hay calificaciones

- CalificadoDocumento4 páginasCalificadoAlonso GuzmanAún no hay calificaciones

- M10 U1 S2 FedtDocumento6 páginasM10 U1 S2 FedtFernando Diaz100% (2)

- Clausulas Generales de ContratacionDocumento23 páginasClausulas Generales de Contratacionnaomi_20111Aún no hay calificaciones

- Delitos Contra El HonorDocumento32 páginasDelitos Contra El HonorClaudiaReynaUriol100% (1)

- Ensayo Actividad 4Documento7 páginasEnsayo Actividad 4Oscar Madera0% (1)

- Mesters C La Ley de DiosDocumento26 páginasMesters C La Ley de DiosMovimientoAún no hay calificaciones

- El Reino de DiosDocumento154 páginasEl Reino de DiosEmerson Orlando Delgado PortocarreroAún no hay calificaciones

- M08 - S1 - Toma de Decisiones Con Libertad y Responsabilidad - PDFDocumento2 páginasM08 - S1 - Toma de Decisiones Con Libertad y Responsabilidad - PDFJoel Vilchis de JesusAún no hay calificaciones

- Curp SandraDocumento1 páginaCurp SandraGeli MoraAún no hay calificaciones

- Derecho Financiero Y Tributario - Alberto Artamendi Módulo 1. El Tributo: Concepto y Clasificación El ImpuestoDocumento235 páginasDerecho Financiero Y Tributario - Alberto Artamendi Módulo 1. El Tributo: Concepto y Clasificación El ImpuestoSofía Salamanca SarriesAún no hay calificaciones