También podría gustarte

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- S11 - Ingresos y Gastos - Estado de ResultadosDocumento29 páginasS11 - Ingresos y Gastos - Estado de ResultadosFAVIAN STEVEN CATALAN DEL ROSARIOAún no hay calificaciones

- Mapa Conceptual Unidad IiDocumento1 páginaMapa Conceptual Unidad IiHector Johan Sandoval MontielAún no hay calificaciones

- Mapa Conceptual de Análisis FinancieroDocumento4 páginasMapa Conceptual de Análisis FinancieroChuchi Last100% (2)

- Coop. Sesion01 - Cooperativa - Contabilidad y Tributacion CooperativasDocumento46 páginasCoop. Sesion01 - Cooperativa - Contabilidad y Tributacion CooperativasWILBERTAún no hay calificaciones

- Actividad 3: Contabilidad y Finanzas para IngenieríaDocumento8 páginasActividad 3: Contabilidad y Finanzas para IngenieríaRicardo Romero VeraAún no hay calificaciones

- Vanegas Leidy InforgrafiaDocumento1 páginaVanegas Leidy InforgrafiaLeidy SaizAún no hay calificaciones

- Grupo#1 Tarea1 NRC16269Documento4 páginasGrupo#1 Tarea1 NRC16269Los Pilas JaegeristasAún no hay calificaciones

- Mentefacto NiifDocumento7 páginasMentefacto Niifleiddy cardonaAún no hay calificaciones

- CONTABILIDADDocumento33 páginasCONTABILIDADLizbeth Rosario HolgadoAún no hay calificaciones

- TripticoDocumento2 páginasTripticoManita PJAún no hay calificaciones

- Actividad 3 Grupo 7Documento2 páginasActividad 3 Grupo 7julieth mora yañezAún no hay calificaciones

- Clase 3Documento44 páginasClase 3cintyely96Aún no hay calificaciones

- A1 CourseDocumento3 páginasA1 CourseDulce IriarteAún no hay calificaciones

- Guia 20Documento9 páginasGuia 20Anyii HernandezAún no hay calificaciones

- Trabajo Eje 1 Administracion FinacieraDocumento9 páginasTrabajo Eje 1 Administracion Finacierasybasto6Aún no hay calificaciones

- Estados FinancierosDocumento9 páginasEstados Financierosktorres73Aún no hay calificaciones

- A1 - MVT Unidad 1Documento3 páginasA1 - MVT Unidad 1Marcelino TrejoAún no hay calificaciones

- Estados Financieros Grupo 2Documento2 páginasEstados Financieros Grupo 2Caroline CallejasAún no hay calificaciones

- Taller 2 ContabilidadDocumento6 páginasTaller 2 ContabilidadAdriana QuinteroAún no hay calificaciones

- ADMON FINANCIERA Dayana SerjeDocumento2 páginasADMON FINANCIERA Dayana SerjeDayana Marcela Serje StandAún no hay calificaciones

- Gaif U1 A1 JumdDocumento7 páginasGaif U1 A1 JumdSergio MurrietaAún no hay calificaciones

- Estados Financieros A ColorDocumento2 páginasEstados Financieros A ColorANDRESAún no hay calificaciones

- MapaDocumento4 páginasMapa02-AS-HU-ISAAC MAX SEDANO HUINCHOAún no hay calificaciones

- Actividad 1 A1Documento3 páginasActividad 1 A1Gilberto Tijerina100% (1)

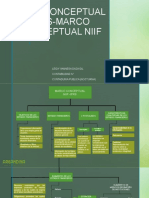

- Mapa Conceptual Ifrs-Marco Conceptual NiifDocumento4 páginasMapa Conceptual Ifrs-Marco Conceptual NiifDamian Cocinas100% (1)

- Unidad IV Componentes de Los Estados FinancierosDocumento54 páginasUnidad IV Componentes de Los Estados Financierosroberth GonzalezAún no hay calificaciones

- Unidad 2. Los Estados Financieros BásicosDocumento13 páginasUnidad 2. Los Estados Financieros BásicosJOSE EDUARDO CARBAJALNAVAAún no hay calificaciones

- A1 CMKDocumento3 páginasA1 CMKCarlos MartínezAún no hay calificaciones

- Cuadro Comparativo FinanzasDocumento3 páginasCuadro Comparativo FinanzasPedro Jose100% (1)

- Estados FinancierosDocumento22 páginasEstados FinancierosCRISTOPHER GERMAN YARLEQUE MARTINEZAún no hay calificaciones

- Infografía Guía para Cuidar Tus PlantasDocumento3 páginasInfografía Guía para Cuidar Tus PlantasXIOMARA ALESSANDRA HORNA CHAVEZAún no hay calificaciones

- Gaif U1 A1 MaceDocumento4 páginasGaif U1 A1 MaceMAGALI COCOLETZIAún no hay calificaciones

- La Estructura Básica de La Contabilidad FinancieraDocumento3 páginasLa Estructura Básica de La Contabilidad FinancieraaliceAún no hay calificaciones

- U1 Ejercicios A1Documento6 páginasU1 Ejercicios A1proteccion civil tenangoAún no hay calificaciones

- A1 KyrsDocumento3 páginasA1 Kyrskarliuxxkiix0Aún no hay calificaciones

- Estados Financieros-Arisbeth MaldonadoDocumento10 páginasEstados Financieros-Arisbeth MaldonadoArisbeth Maldonado MendezAún no hay calificaciones

- Estructura BasicaDocumento4 páginasEstructura BasicaCarmona Salinas DENY MONSERRATHAún no hay calificaciones

- Mapa Mental - Contabilidad FinancieraDocumento3 páginasMapa Mental - Contabilidad FinancieraCARMEN ADRIANA CARMONA CHAVARRIAAún no hay calificaciones

- Nic 7Documento2 páginasNic 7Cesar Luis Barrantes RuízAún no hay calificaciones

- Contabilidad Financiera Act.1 Unid.1 EjerDocumento3 páginasContabilidad Financiera Act.1 Unid.1 EjerNine17 StoreAún no hay calificaciones

- Estados FinancierosDocumento39 páginasEstados FinancierosYUBER JULIAN HUARI MESCCOAún no hay calificaciones

- A1 JPDDDocumento4 páginasA1 JPDDpablo diazAún no hay calificaciones

- Ojeda Aaron InstitucionesSFMDocumento1 páginaOjeda Aaron InstitucionesSFMAarón Ulises Ojeda FigueroaAún no hay calificaciones

- 13 Rubros Del PatrimonioDocumento9 páginas13 Rubros Del PatrimonioPeter DíazAún no hay calificaciones

- Sesión 02: El Marco Conceptual para La Información FinancieraDocumento46 páginasSesión 02: El Marco Conceptual para La Información FinancieraSheysel Sotomayor MorenoAún no hay calificaciones

- Sesion 02 Contab FinancieraDocumento45 páginasSesion 02 Contab FinancieraMari Cris Villarreyes SanchezAún no hay calificaciones

- A6 EgjcDocumento3 páginasA6 EgjcEnrique CordovaAún no hay calificaciones

- Infografía Estado de Resultados Integrales y Su Importancia PDFDocumento1 páginaInfografía Estado de Resultados Integrales y Su Importancia PDFMabrind CáceresAún no hay calificaciones

- Expo Lunes Ee - FFDocumento15 páginasExpo Lunes Ee - FFChristian Cordova PinedoAún no hay calificaciones

- Nic 1 - PoliDocumento14 páginasNic 1 - PoliAna Gutiérrez EstradaAún no hay calificaciones

- Analisis FinancieroDocumento2 páginasAnalisis Financieronikol saenzAún no hay calificaciones

- A1 HdsaDocumento4 páginasA1 HdsaHugo SarabiaAún no hay calificaciones

- Mapa Conceptual Estado Situacion FinancieroDocumento1 páginaMapa Conceptual Estado Situacion FinancieroErika M T BautistaAún no hay calificaciones

- Mapa Conceptual Estado Situacion FinancieroDocumento1 páginaMapa Conceptual Estado Situacion FinancieroMilton Valencia83% (30)

- Mapa ConceptualDocumento1 páginaMapa ConceptualalexisAún no hay calificaciones

- Qué Es La ContabilidadDocumento13 páginasQué Es La ContabilidadAngel MulloAún no hay calificaciones

- Estados Financieros-Arisbeth MaldonadoDocumento10 páginasEstados Financieros-Arisbeth MaldonadoArisbeth Maldonado MendezAún no hay calificaciones

- Villa RinoDocumento46 páginasVilla RinoRoberto HuchinAún no hay calificaciones

- Administración Financiera (2347) TEMA 3Documento46 páginasAdministración Financiera (2347) TEMA 3Juan Victor Chipana BramonAún no hay calificaciones

- Ejercicio Semillas Martes 14 04Documento1 páginaEjercicio Semillas Martes 14 04Tutora DocenteAún no hay calificaciones

- Curso Papeles de Trabajo TributarioDocumento84 páginasCurso Papeles de Trabajo TributarioTutora DocenteAún no hay calificaciones

- Ejercicio Cuidala JuevesDocumento2 páginasEjercicio Cuidala JuevesTutora DocenteAún no hay calificaciones

- Curso Reforma IvaDocumento66 páginasCurso Reforma IvaTutora DocenteAún no hay calificaciones

- Curso Regimen de Retenciones ISLR 2006Documento62 páginasCurso Regimen de Retenciones ISLR 2006Tutora DocenteAún no hay calificaciones

- Curso Tendencias JurisprudencialesDocumento79 páginasCurso Tendencias JurisprudencialesTutora DocenteAún no hay calificaciones

- Curso Tips Deberes FormalesDocumento24 páginasCurso Tips Deberes FormalesTutora DocenteAún no hay calificaciones

- Curso IVA Deberes FormalesDocumento87 páginasCurso IVA Deberes FormalesTutora DocenteAún no hay calificaciones

- Curso DPC 10Documento20 páginasCurso DPC 10Tutora DocenteAún no hay calificaciones

- Texto DPC10 - ActualizadaDocumento31 páginasTexto DPC10 - ActualizadaTutora DocenteAún no hay calificaciones

- Curso Ajuste Por Inflación Fiscal 2006Documento131 páginasCurso Ajuste Por Inflación Fiscal 2006Tutora DocenteAún no hay calificaciones

- Curso Contribuyentes FormalesDocumento24 páginasCurso Contribuyentes FormalesTutora DocenteAún no hay calificaciones

- Curso DPC 10 1998Documento11 páginasCurso DPC 10 1998Tutora DocenteAún no hay calificaciones

- Curso DPC 10 1998Documento11 páginasCurso DPC 10 1998Tutora DocenteAún no hay calificaciones

- Mercados de Capitales Unidad IvDocumento12 páginasMercados de Capitales Unidad IvTutora DocenteAún no hay calificaciones

- UNERG 2020-Método de Interacción Académica Universidad en CasaDocumento15 páginasUNERG 2020-Método de Interacción Académica Universidad en CasaMiguel ramirezAún no hay calificaciones

- SISTEMAS FINANCIEROsDocumento7 páginasSISTEMAS FINANCIEROsTutora DocenteAún no hay calificaciones

- Texto DPC10 - ActualizadaDocumento31 páginasTexto DPC10 - ActualizadaTutora DocenteAún no hay calificaciones

- Curso DPC-10Documento133 páginasCurso DPC-10Tutora DocenteAún no hay calificaciones

- UNERG 2020-Método de Interacción Académica Universidad en CasaDocumento15 páginasUNERG 2020-Método de Interacción Académica Universidad en CasaMiguel ramirezAún no hay calificaciones

- Practicas SiembraDocumento14 páginasPracticas SiembraTutora DocenteAún no hay calificaciones

- Guia Siembra MiercolesDocumento10 páginasGuia Siembra MiercolesTutora DocenteAún no hay calificaciones

- Guia No Botes La PepaDocumento13 páginasGuia No Botes La PepaTutora DocenteAún no hay calificaciones

- Ejercicio SemillasDocumento1 páginaEjercicio SemillasTutora DocenteAún no hay calificaciones

- Mercado de Capitales Unidad 2Documento7 páginasMercado de Capitales Unidad 2Tutora DocenteAún no hay calificaciones

- EJERCICIO - PRACTICO - Siembrala 2Documento2 páginasEJERCICIO - PRACTICO - Siembrala 2UnesrAún no hay calificaciones

- Ejercicio Cuidala JuevesDocumento2 páginasEjercicio Cuidala JuevesTutora DocenteAún no hay calificaciones

- Estados Financieros BasicosDocumento9 páginasEstados Financieros BasicosTutora DocenteAún no hay calificaciones

- Entorno Macroeconomico y Politica CambiariaDocumento7 páginasEntorno Macroeconomico y Politica CambiariaTutora DocenteAún no hay calificaciones

- Factura - 2024-01-30T110642.254Documento2 páginasFactura - 2024-01-30T110642.254RACEAún no hay calificaciones

- Taller 1Documento9 páginasTaller 1Maria Paula CardenasAún no hay calificaciones

- Organigrama GeneralDocumento1 páginaOrganigrama GeneralLUANA MAELY GUERRERO CESPEDESAún no hay calificaciones

- Eeff Incimmet Set15Documento2 páginasEeff Incimmet Set15PaattyRodriguezMontañezAún no hay calificaciones

- VA21 Sancion Por Extemporaneidad Sin EmplazamientoDocumento76 páginasVA21 Sancion Por Extemporaneidad Sin EmplazamientoJesús LopezAún no hay calificaciones

- Temas Contabilidad Financiera 2 A 8 Contexto y EjerciciosDocumento165 páginasTemas Contabilidad Financiera 2 A 8 Contexto y EjerciciosAnelim Aidualc0% (1)

- fv08300338550382000000455 PDFDocumento1 páginafv08300338550382000000455 PDFNilson Yorkfrey Acosta MartinezAún no hay calificaciones

- Planificacion Financiera en La Practica Empresarial 2a Ed 9788436836356 8436836359Documento264 páginasPlanificacion Financiera en La Practica Empresarial 2a Ed 9788436836356 8436836359Ruben Medina100% (3)

- Act5. Clasificación, Principios y Tecnicas de La IntegraciónDocumento5 páginasAct5. Clasificación, Principios y Tecnicas de La IntegraciónJULIO MISAEL VARGAS LOPEZAún no hay calificaciones

- Practica 1docx PDFDocumento5 páginasPractica 1docx PDFjohjaniAún no hay calificaciones

- Mapa Conceptual de Elementos Teoricos de La Economia PoliticaDocumento1 páginaMapa Conceptual de Elementos Teoricos de La Economia PoliticaKarli GreenAún no hay calificaciones

- Semana 1 Marco ConceptualDocumento19 páginasSemana 1 Marco ConceptualDiana Pariona AmayaAún no hay calificaciones

- PROYECTO DE INVERSION - Unlocked PDFDocumento81 páginasPROYECTO DE INVERSION - Unlocked PDFcarlos torresAún no hay calificaciones

- Tarea 5 Finanzas Administrativas2Documento12 páginasTarea 5 Finanzas Administrativas2Carlos ZetAún no hay calificaciones

- Taller 1 Interes Simple y CompuestoDocumento4 páginasTaller 1 Interes Simple y CompuestoANGEE KATHERINE ROMERO PACHON100% (1)

- Guia Elaboracion Entrevista Gerente Financiero: Finanzas IDocumento2 páginasGuia Elaboracion Entrevista Gerente Financiero: Finanzas IEric EncarnacionAún no hay calificaciones

- Segunda Semana - I UnidadDocumento10 páginasSegunda Semana - I UnidadDana Ch Fredy PAún no hay calificaciones

- ExamenDocumento14 páginasExamenAndres Florentino100% (5)

- Cómo Calcular El ISR Con ExcelDocumento8 páginasCómo Calcular El ISR Con Exceljoshua cortes piñaAún no hay calificaciones

- Trabajo Semana 6 CGE302-9000-2021-TALLER DE IMPUESTO A LA RENTADocumento7 páginasTrabajo Semana 6 CGE302-9000-2021-TALLER DE IMPUESTO A LA RENTAcecilia sepulveda100% (1)

- Fusion Cemento Lima y AndinoDocumento14 páginasFusion Cemento Lima y AndinoRosmery Ramirez ChoqueAún no hay calificaciones

- Trabajo 1Documento5 páginasTrabajo 1Limber Antony CAún no hay calificaciones

- Tarea 4 ABCDocumento1 páginaTarea 4 ABCGilson JtpAún no hay calificaciones

- Caso 2 AUTOSTARDocumento3 páginasCaso 2 AUTOSTARValeria Patricia LULO LLANCOAún no hay calificaciones

- FlujogramaDocumento1 páginaFlujogramaMauro Orozco HoyosAún no hay calificaciones

- Simulacro-Derecho EmpresarialDocumento5 páginasSimulacro-Derecho EmpresarialLunady BERALVAún no hay calificaciones

- Partida Doble InformeDocumento23 páginasPartida Doble InformeGABRIEL ANGEL COAGUILA CRUZ86% (7)

- Tarea 4Documento6 páginasTarea 4xavier linzanAún no hay calificaciones

- Solicitud P.F - Nueva2017Documento1 páginaSolicitud P.F - Nueva2017Luis CastaAún no hay calificaciones

- Seguro Fraude CardifDocumento2 páginasSeguro Fraude CardifKIOSCO VIVE DIGITAL PAUJIL CAQUETAAún no hay calificaciones