También podría gustarte

- PsicoMPOrienta - DINÁMICAS CUADERNODocumento21 páginasPsicoMPOrienta - DINÁMICAS CUADERNOVirginia Salcedo Da Costa100% (4)

- 2021 Presupuestos para Practicar Exam FinalDocumento8 páginas2021 Presupuestos para Practicar Exam FinalBryan LimaAún no hay calificaciones

- Auditores Y Servicios Financieros Bajo Sospecha Auditores Y Servicios Financieros Bajo SospechaDocumento6 páginasAuditores Y Servicios Financieros Bajo Sospecha Auditores Y Servicios Financieros Bajo SospechaYurley dayana Baron villamizaraAún no hay calificaciones

- Taller 6 - Resolución de ConflictosDocumento10 páginasTaller 6 - Resolución de ConflictosAna Maria100% (2)

- Sciu Sciu-163 Trabajofinal - ResueltoDocumento6 páginasSciu Sciu-163 Trabajofinal - ResueltoCielo Satalaya aliagaAún no hay calificaciones

- 2.2 Mapeo e InfografiaDocumento294 páginas2.2 Mapeo e InfografiaGustavo BarriosAún no hay calificaciones

- CAMPAÑADELBUENTRATODocumento2 páginasCAMPAÑADELBUENTRATOGladysStellaReveloChavesAún no hay calificaciones

- Actores Del ConflictoDocumento3 páginasActores Del ConflictoGladysStellaReveloChavesAún no hay calificaciones

- HumedalesDocumento15 páginasHumedalesGladysStellaReveloChavesAún no hay calificaciones

- Anexo Diagrama de Sistemas 240201526 AA3 EV01Documento2 páginasAnexo Diagrama de Sistemas 240201526 AA3 EV01Eilyn De León guevaraAún no hay calificaciones

- Titulos ValoresDocumento19 páginasTitulos ValoresGladysStellaReveloChavesAún no hay calificaciones

- Analisis Ju Risprudencial AutorDocumento17 páginasAnalisis Ju Risprudencial AutorGladysStellaReveloChavesAún no hay calificaciones

- Material de Conocimientos Basicos SenaDocumento43 páginasMaterial de Conocimientos Basicos SenaKstyanox Yei100% (1)

- MC AA3 Fundamentos Basicos de Economia Solidaria PDFDocumento95 páginasMC AA3 Fundamentos Basicos de Economia Solidaria PDFakirosmithAún no hay calificaciones

- Herramientas: Integracion de Tecnologias Del Aprendizaje, El Conocimiento Y La PARTICIPACION (2639916)Documento16 páginasHerramientas: Integracion de Tecnologias Del Aprendizaje, El Conocimiento Y La PARTICIPACION (2639916)GladysStellaReveloChavesAún no hay calificaciones

- Para ImprimirDocumento8 páginasPara ImprimirGladysStellaReveloChavesAún no hay calificaciones

- Retos en La Evaluación de La Calidad de La Educación en América Latina UNIDAD 4Documento9 páginasRetos en La Evaluación de La Calidad de La Educación en América Latina UNIDAD 4GladysStellaReveloChavesAún no hay calificaciones

- Programa Economia SolidariaDocumento7 páginasPrograma Economia SolidariaGladysStellaReveloChavesAún no hay calificaciones

- Ley 454 de 1998Documento31 páginasLey 454 de 1998anyelaAún no hay calificaciones

- Espacio Reservado para La DIAN: PrivadaDocumento1 páginaEspacio Reservado para La DIAN: PrivadaGladysStellaReveloChavesAún no hay calificaciones

- Actividad Identificacion Conocimientos PreviosDocumento1 páginaActividad Identificacion Conocimientos PreviosGladysStellaReveloChavesAún no hay calificaciones

- SeguimientoDocumento1 páginaSeguimientoGladysStellaReveloChavesAún no hay calificaciones

- 1-Informe Programa de Formación ComplementariaDocumento10 páginas1-Informe Programa de Formación ComplementariaGladysStellaReveloChavesAún no hay calificaciones

- Módulo Ii - Pensamiento EmpresarialDocumento27 páginasMódulo Ii - Pensamiento Empresarialyamileth lasso ojedaAún no hay calificaciones

- Talller Trabajo en EquipoDocumento2 páginasTalller Trabajo en EquipoGladysStellaReveloChavesAún no hay calificaciones

- 1 Mentalidad Empresarial CartillaDocumento53 páginas1 Mentalidad Empresarial CartillaGladysStellaReveloChavesAún no hay calificaciones

- Nuevo Documento de Microsoft WordDocumento2 páginasNuevo Documento de Microsoft WordGladysStellaReveloChavesAún no hay calificaciones

- MENTALIDAD EMPRESARIAL II - PDF Descargar LibreDocumento12 páginasMENTALIDAD EMPRESARIAL II - PDF Descargar LibreGladysStellaReveloChavesAún no hay calificaciones

- BibliografíaDocumento1 páginaBibliografíaGladysStellaReveloChavesAún no hay calificaciones

- Elaborar Su VisionDocumento1 páginaElaborar Su VisionGladysStellaReveloChavesAún no hay calificaciones

- Para Saber Esto Debemos de Tener en Cuenta Que en El Decreto 3022 de 2013Documento8 páginasPara Saber Esto Debemos de Tener en Cuenta Que en El Decreto 3022 de 2013GladysStellaReveloChavesAún no hay calificaciones

- Villa Nci CosDocumento1 páginaVilla Nci CosGladysStellaReveloChavesAún no hay calificaciones

- Guia de Aprendizaje Comportamiento Emprendedor AtlcoDocumento22 páginasGuia de Aprendizaje Comportamiento Emprendedor AtlcoGladysStellaReveloChavesAún no hay calificaciones

- Monografia de Obligaciones Derecho RomanoDocumento45 páginasMonografia de Obligaciones Derecho RomanoRobles Huamán Lucero LizethAún no hay calificaciones

- PRESENTACIONDocumento18 páginasPRESENTACIONLEILA LEONAún no hay calificaciones

- 3-Act06.Interés Simple IDocumento1 página3-Act06.Interés Simple IPeter Saavedra CarrionAún no hay calificaciones

- Evidencia 6 SenaDocumento13 páginasEvidencia 6 SenaWilhelm SchmalbchAún no hay calificaciones

- Resumen ExamenDocumento12 páginasResumen ExamenRenato ArrietaAún no hay calificaciones

- TA05 - Formulación y Evaluación de Proyectos ImmobiliariosDocumento3 páginasTA05 - Formulación y Evaluación de Proyectos ImmobiliariosLuis SalleresAún no hay calificaciones

- Practica de Analisis ESTADOS FINANCIEROSDocumento3 páginasPractica de Analisis ESTADOS FINANCIEROSfelipeAún no hay calificaciones

- Ejemplo de Requerimiento de RecursosDocumento3 páginasEjemplo de Requerimiento de RecursosJoffreAún no hay calificaciones

- Propuesta MacrOpolis - Lotes 1000m2 - Etapa IIDocumento14 páginasPropuesta MacrOpolis - Lotes 1000m2 - Etapa IIFrancisco Garcìa DàvilaAún no hay calificaciones

- Tarea 7: Empresa 2Documento11 páginasTarea 7: Empresa 2Valeria PerezAún no hay calificaciones

- Examen FinalDocumento15 páginasExamen FinalAndress Menco100% (1)

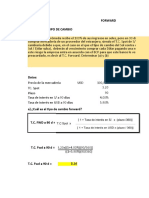

- Forward de DivisasDocumento10 páginasForward de DivisasRubén WRAún no hay calificaciones

- Filosofía Lean (Overview)Documento67 páginasFilosofía Lean (Overview)Jonathan ArguelloAún no hay calificaciones

- Estado de Cambios en El PatrimonioDocumento4 páginasEstado de Cambios en El PatrimonioEfrainAún no hay calificaciones

- Oferta Honduras-ExportacionDocumento4 páginasOferta Honduras-ExportacionJuanca MejíaAún no hay calificaciones

- Financiera Ii Cap 11 - 12Documento25 páginasFinanciera Ii Cap 11 - 12Maicol RamosAún no hay calificaciones

- EXAMEN II PARCIAL Ct. AdministrativaDocumento10 páginasEXAMEN II PARCIAL Ct. AdministrativaDanna sabine MelgarAún no hay calificaciones

- Actividad 7 - AlpinaDocumento13 páginasActividad 7 - AlpinaNicols PiraconAún no hay calificaciones

- Presupuesto AcabadosDocumento80 páginasPresupuesto AcabadosArq QuatromasnueveAún no hay calificaciones

- PUC LegisDocumento506 páginasPUC LegisJOSE JOAQUIN PINEDO HERNANDEZAún no hay calificaciones

- Examen Parcial #2Documento5 páginasExamen Parcial #2carolina velezAún no hay calificaciones

- Ejercicios Tema 1 y 2Documento4 páginasEjercicios Tema 1 y 2DAVID CUETOSAún no hay calificaciones

- 00-Catalogo Games Web ES 2021Documento37 páginas00-Catalogo Games Web ES 2021carlos burgosAún no hay calificaciones

- Producción Por ProcesosDocumento3 páginasProducción Por ProcesosRoger HernandezAún no hay calificaciones

- Proyecto de Emprendimiento Productivo (ECHEVERRIA) (ROPA DESIGUAL)Documento33 páginasProyecto de Emprendimiento Productivo (ECHEVERRIA) (ROPA DESIGUAL)wallywigerAún no hay calificaciones

- Resolucion Tarea Bimestre 1Documento20 páginasResolucion Tarea Bimestre 1Paz SamaniegoAún no hay calificaciones

- Analisis de Precio Unitario EcuadorDocumento4 páginasAnalisis de Precio Unitario EcuadorAntonio MondragonAún no hay calificaciones