También podría gustarte

- Usted Sera Rico - Bonomi Roberto PDFDocumento237 páginasUsted Sera Rico - Bonomi Roberto PDFAvilaLuisAún no hay calificaciones

- Resumen RoboDocumento2 páginasResumen RoboDIANA BRIGHIT CERDAN COBA100% (1)

- Informe de Practicas Avanzando.Documento16 páginasInforme de Practicas Avanzando.Katty Elizabeth Mejia NarroAún no hay calificaciones

- Adultez Temprana DiapositivasDocumento12 páginasAdultez Temprana DiapositivasSilvi Arias CedilloAún no hay calificaciones

- Taller Modalidades Del Contrato de TrabajoDocumento5 páginasTaller Modalidades Del Contrato de TrabajoFrank Paternina QuintanaAún no hay calificaciones

- Trabajo de Sociales 3Documento6 páginasTrabajo de Sociales 3Frank Paternina QuintanaAún no hay calificaciones

- Crecimiento Economico y DesempleoDocumento2 páginasCrecimiento Economico y DesempleoFrank Paternina QuintanaAún no hay calificaciones

- El Movimiento Indígena LatinoamericanoDocumento1 páginaEl Movimiento Indígena LatinoamericanoFrank Paternina QuintanaAún no hay calificaciones

- Habeas CorpusDocumento8 páginasHabeas CorpusFrank Paternina QuintanaAún no hay calificaciones

- Actividad 8 Riesgo MecanicoDocumento5 páginasActividad 8 Riesgo MecanicoFrank Paternina QuintanaAún no hay calificaciones

- SERVICIOnNACIONALnDEnAPRENDIZAJE 5561fdf1c029cd7Documento3 páginasSERVICIOnNACIONALnDEnAPRENDIZAJE 5561fdf1c029cd7Frank Paternina QuintanaAún no hay calificaciones

- Acuerdos Miguel Ruiz (Yace)Documento3 páginasAcuerdos Miguel Ruiz (Yace)Frank Paternina QuintanaAún no hay calificaciones

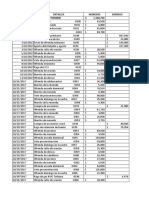

- Contabilidad de La Iglesia 2Documento8 páginasContabilidad de La Iglesia 2Frank Paternina QuintanaAún no hay calificaciones

- Yessica Trabajo InformaticaDocumento6 páginasYessica Trabajo InformaticaFrank Paternina QuintanaAún no hay calificaciones

- Texto Descriptivo NoticiaDocumento4 páginasTexto Descriptivo NoticiaFrank Paternina QuintanaAún no hay calificaciones

- Contabilidad de La Iglesia 2Documento8 páginasContabilidad de La Iglesia 2Frank Paternina QuintanaAún no hay calificaciones

- YACELIS E INDIRA (Autoguardado)Documento13 páginasYACELIS E INDIRA (Autoguardado)Frank Paternina QuintanaAún no hay calificaciones

- ANALISIS DE SENSIBILIDAD EJERCICIO (1) (Autoguardado)Documento8 páginasANALISIS DE SENSIBILIDAD EJERCICIO (1) (Autoguardado)Frank Paternina QuintanaAún no hay calificaciones

- Actividad 7 Procedimiento de Trabajo SeguroDocumento21 páginasActividad 7 Procedimiento de Trabajo SeguroFrank Paternina QuintanaAún no hay calificaciones

- Formato Informe Academico en BlancoDocumento3 páginasFormato Informe Academico en BlancoFrank Paternina QuintanaAún no hay calificaciones

- Diferencias Entre La Auditoria y La RevisoríaDocumento4 páginasDiferencias Entre La Auditoria y La RevisoríaFrank Paternina QuintanaAún no hay calificaciones

- El Movimiento Indígena LatinoamericanoDocumento1 páginaEl Movimiento Indígena LatinoamericanoFrank Paternina QuintanaAún no hay calificaciones

- La OdiseaDocumento4 páginasLa OdiseaFrank Paternina QuintanaAún no hay calificaciones

- Cuadro Anexo Comisión de Evaluación PreescolarDocumento1 páginaCuadro Anexo Comisión de Evaluación PreescolarFrank Paternina QuintanaAún no hay calificaciones

- Catedra 3Documento3 páginasCatedra 3Frank Paternina QuintanaAún no hay calificaciones

- Leer Con Un PropósitoDocumento5 páginasLeer Con Un PropósitoFrank Paternina QuintanaAún no hay calificaciones

- Catedra 3Documento3 páginasCatedra 3Frank Paternina QuintanaAún no hay calificaciones

- Leer Con Un PropósitoDocumento5 páginasLeer Con Un PropósitoFrank Paternina QuintanaAún no hay calificaciones

- Evidence Consolidation ActivityDocumento3 páginasEvidence Consolidation ActivityANICHA31 chaparroAún no hay calificaciones

- Talleres Castellano Juan #8Documento5 páginasTalleres Castellano Juan #8Frank Paternina QuintanaAún no hay calificaciones

- Lección 12 REFAM INFANTILDocumento15 páginasLección 12 REFAM INFANTILFrank Paternina QuintanaAún no hay calificaciones

- Castellano 5Documento3 páginasCastellano 5Frank Paternina QuintanaAún no hay calificaciones

- Evaluaciones Tercer Periodo TransicionDocumento5 páginasEvaluaciones Tercer Periodo TransicionFrank Paternina QuintanaAún no hay calificaciones

- Asignatura /: Course TitleDocumento8 páginasAsignatura /: Course Titlealejandra garciaAún no hay calificaciones

- Universidades para El Bienestar Benito Juárez GarcíaDocumento15 páginasUniversidades para El Bienestar Benito Juárez GarcíaAnsel OrikaniAún no hay calificaciones

- Pat SextoDocumento15 páginasPat Sextoorlando rivasAún no hay calificaciones

- QUIROGA, Ana P. de (2010) PDFDocumento2 páginasQUIROGA, Ana P. de (2010) PDFCalderon KareninaAún no hay calificaciones

- Analisis y Control de AceitesDocumento11 páginasAnalisis y Control de AceitesLidiaAlejandraRiveraPonceAún no hay calificaciones

- Series de TiempoDocumento10 páginasSeries de TiempoLuciérnagaAún no hay calificaciones

- Proyecto de Inversion para Comercializacion de Jugo de CañaDocumento10 páginasProyecto de Inversion para Comercializacion de Jugo de CañaJulio Cesar Urquidi BarbozaAún no hay calificaciones

- Esquemas HistoriaDocumento6 páginasEsquemas HistoriaGema PAún no hay calificaciones

- Teoria Del Gasto Público CompletaDocumento37 páginasTeoria Del Gasto Público CompletaFrancisco ValdezAún no hay calificaciones

- Formato Entrega Tarea EstudiantesDocumento3 páginasFormato Entrega Tarea EstudiantesJorge Alberto Moran SilvaAún no hay calificaciones

- Balotario de PreguntasDocumento14 páginasBalotario de PreguntasPercy QuispeAún no hay calificaciones

- LA Gestion Educativa y de Los AprendizajesDocumento13 páginasLA Gestion Educativa y de Los AprendizajesCilia Estilla MoralesAún no hay calificaciones

- Epistemologia EnsayoDocumento3 páginasEpistemologia EnsayoÁngela PoloAún no hay calificaciones

- ENTREGABLE 1 Administracione de OperacionesDocumento5 páginasENTREGABLE 1 Administracione de Operacionesjulio mirandaAún no hay calificaciones

- Ud El Barrio Del JardinDocumento4 páginasUd El Barrio Del Jardindebora guerreroAún no hay calificaciones

- Actividad 1. Taller Teorico - Practico Sobre La Libertad de Culto y de Religion (Ajustado)Documento5 páginasActividad 1. Taller Teorico - Practico Sobre La Libertad de Culto y de Religion (Ajustado)Componente DocenteAún no hay calificaciones

- Autorizacion Movilizacion Personal Dec 457 - 2020 - 13 Abril 2020 - PERSONAL CALIDocumento2 páginasAutorizacion Movilizacion Personal Dec 457 - 2020 - 13 Abril 2020 - PERSONAL CALIJulian LujanAún no hay calificaciones

- Tema 7. Esquemas - RatiosDocumento32 páginasTema 7. Esquemas - RatiosJosep RodriguezAún no hay calificaciones

- Fenomeno de La Urbanización en La Revolución IndustrialDocumento19 páginasFenomeno de La Urbanización en La Revolución Industrialerika martinezAún no hay calificaciones

- Prueba 3Documento178 páginasPrueba 3Noai FuturoAún no hay calificaciones

- La Prehistoria de La Sal La FactoriaDocumento34 páginasLa Prehistoria de La Sal La FactoriavdiazpardoAún no hay calificaciones

- CRM (CR-01 y 02)Documento37 páginasCRM (CR-01 y 02)Fred LimaAún no hay calificaciones

- MICROCIRUGIADocumento10 páginasMICROCIRUGIAMarcelo CarreraAún no hay calificaciones

- Plan Anual y PUD - 7mo - EBM - GonzamedDocumento29 páginasPlan Anual y PUD - 7mo - EBM - GonzamedRicardo Gomez AguirreAún no hay calificaciones

- Segundo Examen Cepreval 2019 B LibresDocumento10 páginasSegundo Examen Cepreval 2019 B LibresMichel PinedoAún no hay calificaciones

- Hidrolizados Proteicos A Partir de Subproductos de La Industria Pesquera: Obtención y FuncionalidadDocumento19 páginasHidrolizados Proteicos A Partir de Subproductos de La Industria Pesquera: Obtención y FuncionalidadJobAún no hay calificaciones

- Practica 4Documento2 páginasPractica 4Cielo Karina (Sky)Aún no hay calificaciones