También podría gustarte

- Conductor de AmbulanciaDocumento2 páginasConductor de Ambulanciamanuel camacho100% (3)

- Casos de EticaDocumento18 páginasCasos de EticaKeny Cueva0% (1)

- Tecnicas de Intervencion PolicialDocumento24 páginasTecnicas de Intervencion PolicialBriana DE Los Angeles Alvarado100% (3)

- Deterioro Cognitivo en Jovenes Por Consumo Excesivo de DrogasDocumento37 páginasDeterioro Cognitivo en Jovenes Por Consumo Excesivo de DrogasXavier ArevaloAún no hay calificaciones

- 1 DiscusiónDocumento21 páginas1 DiscusiónXavier ArevaloAún no hay calificaciones

- La Empresa Cuenta Con Métodos de ControlDocumento1 páginaLa Empresa Cuenta Con Métodos de ControlXavier ArevaloAún no hay calificaciones

- Rúbrica 1Documento4 páginasRúbrica 1Xavier ArevaloAún no hay calificaciones

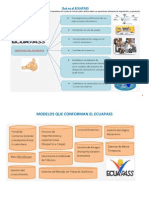

- Qué Es El ECUAPASSDocumento12 páginasQué Es El ECUAPASSXavier ArevaloAún no hay calificaciones

- BANANODocumento6 páginasBANANOXavier ArevaloAún no hay calificaciones

- Historia Del HandballDocumento1 páginaHistoria Del HandballXavier ArevaloAún no hay calificaciones

- Historia Del Banco MundialDocumento8 páginasHistoria Del Banco MundialXavier ArevaloAún no hay calificaciones

- EXOFRUTDocumento215 páginasEXOFRUTXavier ArevaloAún no hay calificaciones

- El Sistema ArmonizadoDocumento13 páginasEl Sistema ArmonizadoXavier Arevalo100% (11)

- Tipos de MercanciaDocumento7 páginasTipos de MercanciaXavier Arevalo50% (2)

- El Sistema ArmonizadoDocumento13 páginasEl Sistema ArmonizadoXavier Arevalo100% (11)

- Examen Final de Deontologã - ADocumento3 páginasExamen Final de Deontologã - APasante Vicedecana Facultad Derecho CampusAún no hay calificaciones

- Formato Beneficiario Controlador-Otra Figura JuridicaDocumento4 páginasFormato Beneficiario Controlador-Otra Figura JuridicaOralia Soto IbarraAún no hay calificaciones

- Politica de Alcohol y Drogas A y C Acta de Compromiso PDFDocumento2 páginasPolitica de Alcohol y Drogas A y C Acta de Compromiso PDFmargareth0% (3)

- Cristopher Alexander Sandoval MassariDocumento5 páginasCristopher Alexander Sandoval MassariAngel Del Aguila ChavezAún no hay calificaciones

- El ABC de La MetafisicaDocumento66 páginasEl ABC de La Metafisica142857heg100% (6)

- Mi Llavero de Las Silabas Simples y TrabadasDocumento13 páginasMi Llavero de Las Silabas Simples y TrabadasLuna GarciaAún no hay calificaciones

- Diario de San Jose - JosefinosDocumento45 páginasDiario de San Jose - JosefinosJimmy Kid100% (2)

- Definición de MentalidadDocumento1 páginaDefinición de MentalidadFarid MoralesAún no hay calificaciones

- Idiotas Sociales - Arturo Pérez-ReverteDocumento10 páginasIdiotas Sociales - Arturo Pérez-ReverteAnonymous z8kDkOtAún no hay calificaciones

- Etica Problemas de La Investigacion y Referencias de CitasDocumento15 páginasEtica Problemas de La Investigacion y Referencias de CitasClaudia VizcarraAún no hay calificaciones

- A Copias Simples y No CumplimientoDocumento2 páginasA Copias Simples y No CumplimientoCONSTANTINO SANCHEZAún no hay calificaciones

- Transcripción Foro Semana 5 y 6Documento2 páginasTranscripción Foro Semana 5 y 6Ximena FernándezAún no hay calificaciones

- ObjetivoDocumento9 páginasObjetivoProyecto Especial Alto HuallagaAún no hay calificaciones

- Declaración Jurada de Parentesco Por Consanguinidad y Afinidad & Declaración Jurada de Aportación Al Sistema de PensionesDocumento3 páginasDeclaración Jurada de Parentesco Por Consanguinidad y Afinidad & Declaración Jurada de Aportación Al Sistema de PensionesMaricielo BabilónAún no hay calificaciones

- Relatoría Sesión 6. La NovelaDocumento2 páginasRelatoría Sesión 6. La NovelaNicolásVargasAún no hay calificaciones

- CurpDocumento1 páginaCurpChristian HernandezAún no hay calificaciones

- Unidad 1 Derecho FiscalDocumento28 páginasUnidad 1 Derecho FiscalMary100% (2)

- Influencia de Arquetipos para El Trabajo SocialDocumento5 páginasInfluencia de Arquetipos para El Trabajo SocialCachilupi LecuáAún no hay calificaciones

- Disminuyã - La Les Las Barreras de Acceso A La Salud en ColombiaDocumento3 páginasDisminuyã - La Les Las Barreras de Acceso A La Salud en ColombiaAndrea PabonAún no hay calificaciones

- Mora Sinche ApelacionDocumento21 páginasMora Sinche ApelacionRaulAgüeroAún no hay calificaciones

- Informe Final 2Documento8 páginasInforme Final 2Carlos Andrés Pardo G.Aún no hay calificaciones

- Papini Giovanni - Una Muerte MentalDocumento7 páginasPapini Giovanni - Una Muerte MentalisabelmarzAún no hay calificaciones

- Ojarasca 235Documento16 páginasOjarasca 235Erick Morales TorrezAún no hay calificaciones

- AficheDocumento5 páginasAfichepaulinaAún no hay calificaciones

- Amo o DeseoDocumento5 páginasAmo o DeseoNathaly ChisaguanoAún no hay calificaciones

- Guía 1 - Inteligencia EmocionalDocumento3 páginasGuía 1 - Inteligencia EmocionalAlejandra GuzmánAún no hay calificaciones

- La Agencia Docente en ElDocumento5 páginasLa Agencia Docente en ElSergio CaroAún no hay calificaciones