También podría gustarte

- Ejercicios Resueltos BonosDocumento10 páginasEjercicios Resueltos Bonosu76ng71% (24)

- Libro de Recetas Alquimia para VapersDocumento9 páginasLibro de Recetas Alquimia para VapersNecora Perez100% (2)

- Contrato Privado de Compra Venta de Predio AgricolaDocumento2 páginasContrato Privado de Compra Venta de Predio AgricolaMiguel Feliciano Quispe ArellanoAún no hay calificaciones

- Procedimiento Via SECADocumento14 páginasProcedimiento Via SECAAngel David Cruz TitoAún no hay calificaciones

- Cargo para Solicitud Del DaotDocumento2 páginasCargo para Solicitud Del DaotMiguel Feliciano Quispe ArellanoAún no hay calificaciones

- Plantillas BoletasDocumento2 páginasPlantillas BoletasMiguel Feliciano Quispe ArellanoAún no hay calificaciones

- ACTA - ENTREGA - UNIFORME - DE - TRABAJO (1) (Autoguardado)Documento1 páginaACTA - ENTREGA - UNIFORME - DE - TRABAJO (1) (Autoguardado)Miguel Feliciano Quispe ArellanoAún no hay calificaciones

- ReporteDocumento19 páginasReporteMiguel Feliciano Quispe ArellanoAún no hay calificaciones

- Carta ChanchamayoDocumento1 páginaCarta ChanchamayoMiguel Feliciano Quispe ArellanoAún no hay calificaciones

- Imprimir Informe Final Del ProyectoDocumento47 páginasImprimir Informe Final Del ProyectoMiguel Feliciano Quispe ArellanoAún no hay calificaciones

- Informe Pericial Laboral PDFDocumento27 páginasInforme Pericial Laboral PDFMiguel Feliciano Quispe ArellanoAún no hay calificaciones

- Modelos Autorizacion de DescuentoDocumento2 páginasModelos Autorizacion de DescuentoMiguel Feliciano Quispe ArellanoAún no hay calificaciones

- Memorandum n1Documento1 páginaMemorandum n1Miguel Feliciano Quispe ArellanoAún no hay calificaciones

- Informe Pericial Laboral PDFDocumento27 páginasInforme Pericial Laboral PDFMiguel Feliciano Quispe ArellanoAún no hay calificaciones

- Informe PericialDocumento15 páginasInforme PericialMiguel Feliciano Quispe ArellanoAún no hay calificaciones

- Función CONSULTAV ExplicadaDocumento5 páginasFunción CONSULTAV ExplicadaMiguel Feliciano Quispe ArellanoAún no hay calificaciones

- Carta Medio de Pago SnatDocumento1 páginaCarta Medio de Pago SnatMiguel Feliciano Quispe ArellanoAún no hay calificaciones

- Carta de Cese DistribuidoraDocumento1 páginaCarta de Cese DistribuidoraMiguel Feliciano Quispe ArellanoAún no hay calificaciones

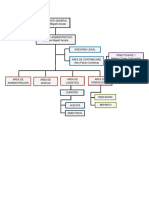

- OrganigramaDocumento1 páginaOrganigramaMiguel Feliciano Quispe ArellanoAún no hay calificaciones

- Plan Estrategico BN 2017 2021Documento136 páginasPlan Estrategico BN 2017 2021Miguel Feliciano Quispe ArellanoAún no hay calificaciones

- Carta de RenunciaDocumento1 páginaCarta de RenunciaMiguel Feliciano Quispe ArellanoAún no hay calificaciones

- Actualidad Empresarial 2019Documento4 páginasActualidad Empresarial 2019Miguel Feliciano Quispe ArellanoAún no hay calificaciones

- Modelo de Carta RenunciaDocumento1 páginaModelo de Carta RenunciaMiguel Feliciano Quispe ArellanoAún no hay calificaciones

- Control de Aistencia FormatoDocumento5 páginasControl de Aistencia FormatoMiguel Feliciano Quispe ArellanoAún no hay calificaciones

- I.E. Cebgpc Huallaypampa Final OkDocumento73 páginasI.E. Cebgpc Huallaypampa Final OkVictor Hugo Vasquez ChavezAún no hay calificaciones

- Generación Solar en ImbaburaDocumento7 páginasGeneración Solar en ImbaburaEdisonEstévezAún no hay calificaciones

- Proyecto de "Elaboracion y Comercializacion de Productos A Base de Chocolate"Documento11 páginasProyecto de "Elaboracion y Comercializacion de Productos A Base de Chocolate"Alex MirandaAún no hay calificaciones

- L08 Otras Tecnologias de Energia Renovable - Notas Digitales V18.1Documento7 páginasL08 Otras Tecnologias de Energia Renovable - Notas Digitales V18.1William H VelascoAún no hay calificaciones

- Matematica IdelsaDocumento10 páginasMatematica IdelsaIdelsita ChuquipomaAún no hay calificaciones

- Conceptos de Administracion Estrategica 11ed Fred R DavidDocumento29 páginasConceptos de Administracion Estrategica 11ed Fred R DavidamdklAún no hay calificaciones

- Analisis PESTEL - Empresa GloriaDocumento6 páginasAnalisis PESTEL - Empresa GloriaKatty AparicioAún no hay calificaciones

- Estudio Del Sistema Eléctrico de Una Planta Industrial Ante PDFDocumento299 páginasEstudio Del Sistema Eléctrico de Una Planta Industrial Ante PDFNailetAún no hay calificaciones

- ConclusionesDocumento3 páginasConclusionesLuisAún no hay calificaciones

- Sistema de Seguridad PDFDocumento3 páginasSistema de Seguridad PDFAdrian Lopez GonzalezAún no hay calificaciones

- Modificación Al Anexo 1-A de La Resolución Miscelánea Fiscal para 2014.Documento61 páginasModificación Al Anexo 1-A de La Resolución Miscelánea Fiscal para 2014.Ramírez García y AsociadosAún no hay calificaciones

- Cálculo de Van, Tir, CBDocumento8 páginasCálculo de Van, Tir, CBCarlos Andrés Paricahua OchoaAún no hay calificaciones

- GIL FORLEO. El Triángulo Hayekiano. Fluctuaciones, Equilibrio y Ajustes Internos - AAEA - 1111Documento20 páginasGIL FORLEO. El Triángulo Hayekiano. Fluctuaciones, Equilibrio y Ajustes Internos - AAEA - 1111juancahermida3056Aún no hay calificaciones

- Inflación de CostosDocumento12 páginasInflación de CostosCarlos RechepAún no hay calificaciones

- Aplicaciones A La Administración y La EconomíaDocumento10 páginasAplicaciones A La Administración y La EconomíaCJ CotrinaAún no hay calificaciones

- Politica Economica Del PeruDocumento24 páginasPolitica Economica Del PeruLuis Jayo Vargas100% (1)

- Entender y Analizar - AlumDocumento15 páginasEntender y Analizar - AlumCamila Andrea Marin GonzalezAún no hay calificaciones

- La Auditoría Operativa en La Práctica Técnicas de ... - (La Auditoría Operativa en La Práctica Técnicas de Mejora Organizativa)Documento2 páginasLa Auditoría Operativa en La Práctica Técnicas de ... - (La Auditoría Operativa en La Práctica Técnicas de Mejora Organizativa)Guisella Flores ObregonAún no hay calificaciones

- Ferrari GuezhiDocumento6 páginasFerrari GuezhiRomy Lopez CoriaAún no hay calificaciones

- Administración FinancieraDocumento10 páginasAdministración FinancieramarielaAún no hay calificaciones

- Tarea de Formulación y Presentación de Los EE - FF.Documento21 páginasTarea de Formulación y Presentación de Los EE - FF.Jkevin Sotnas Salvatierra100% (1)

- Ratios FinancierosDocumento26 páginasRatios FinancierosPrisciLa_ULAAún no hay calificaciones

- Grupo Comercial Ceic S.A. de C.VDocumento2 páginasGrupo Comercial Ceic S.A. de C.VAlv MtzAún no hay calificaciones

- Ratios de LiquidezDocumento3 páginasRatios de LiquidezHoracio CarlosAún no hay calificaciones

- Presentacion Credito Mercantil IcdtDocumento22 páginasPresentacion Credito Mercantil IcdtNatalia ArmentaAún no hay calificaciones

- 'Paises y Sus MonedasDocumento9 páginas'Paises y Sus MonedasDameliz RodriguezAún no hay calificaciones

- Sucre EcuatorianoDocumento6 páginasSucre EcuatorianoJonathan Del Pezo HidalgoAún no hay calificaciones

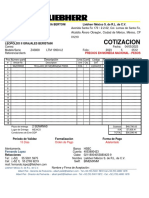

- 05-0512 Cotebsa PDFDocumento1 página05-0512 Cotebsa PDFLeopoldo Grajales BistrainAún no hay calificaciones