También podría gustarte

- Análisis de proyectos de inversión para la Cooperativa Camaronera San Juan en 1976Documento12 páginasAnálisis de proyectos de inversión para la Cooperativa Camaronera San Juan en 1976Pancho Lupe75% (4)

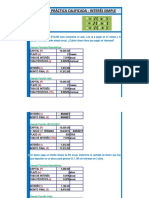

- Calculo interés simple préstamos depósitos bancariosDocumento7 páginasCalculo interés simple préstamos depósitos bancariosMauricio Cardenas Moran75% (4)

- Cotización #2000186092Documento2 páginasCotización #2000186092Christian Vásquez BasilioAún no hay calificaciones

- EJERCICIOS DE AMORTIZACIÓN F. HaeusslerDocumento3 páginasEJERCICIOS DE AMORTIZACIÓN F. HaeusslerWilson Chancosa100% (1)

- Carta Poder Pension 65Documento2 páginasCarta Poder Pension 65Leonarth LionAún no hay calificaciones

- Practicas Innovadoras en Educacion Inicial y Preparatoria 2023 RedesDocumento9 páginasPracticas Innovadoras en Educacion Inicial y Preparatoria 2023 RedesFreddy Paul Becerra RivasAún no hay calificaciones

- Adivinanzas de Las Vocales Elprofe20Documento5 páginasAdivinanzas de Las Vocales Elprofe20Sumi SPAún no hay calificaciones

- Inicial 2 - Libretas Del 1 Trimestre - Marzo 2023Documento19 páginasInicial 2 - Libretas Del 1 Trimestre - Marzo 2023Freddy Paul Becerra RivasAún no hay calificaciones

- Dia Mundial de La EvoluciónDocumento2 páginasDia Mundial de La EvoluciónFreddy Paul Becerra RivasAún no hay calificaciones

- IglesiaDocumento2 páginasIglesiaFreddy Paul Becerra RivasAún no hay calificaciones

- GUIA CULTIVO 2021 - v2Documento2 páginasGUIA CULTIVO 2021 - v2Freddy Paul Becerra RivasAún no hay calificaciones

- Independencia de CuencaDocumento1 páginaIndependencia de CuencaFreddy Paul Becerra RivasAún no hay calificaciones

- Tabla 2020Documento2 páginasTabla 2020Rikardo Murcia100% (1)

- Libro de OraciónDocumento45 páginasLibro de OraciónFreddy Paul Becerra RivasAún no hay calificaciones

- Libro de Obra Isla CelesteDocumento1 páginaLibro de Obra Isla CelesteFreddy Paul Becerra RivasAún no hay calificaciones

- Archivo Reclamo Todas Las CarrerasDocumento426 páginasArchivo Reclamo Todas Las CarrerasFatima Carrasco TorresAún no hay calificaciones

- Invoice 180108 01594351233011Documento4 páginasInvoice 180108 01594351233011Oscar JANAMPA LOPEZAún no hay calificaciones

- Hoja de VidaDocumento5 páginasHoja de VidaLuis CriolloAún no hay calificaciones

- Acciones Suscritas Y Acciones Pagadas Totalmente en Efectivo. Caso 1Documento6 páginasAcciones Suscritas Y Acciones Pagadas Totalmente en Efectivo. Caso 1Leydi LlanosAún no hay calificaciones

- Inventarios Ejemplo Nov 2020Documento12 páginasInventarios Ejemplo Nov 2020Rous Giron MuñozAún no hay calificaciones

- Método Estándar Alternativo (ASA)Documento7 páginasMétodo Estándar Alternativo (ASA)Sharlot Rossi Ticona MezaAún no hay calificaciones

- Clase Practica ContabilidadDocumento4 páginasClase Practica ContabilidadCarlos Roberto Calderon DavilaAún no hay calificaciones

- Conciliacion Bancaria - V26-06-2020Documento3 páginasConciliacion Bancaria - V26-06-2020jose marioAún no hay calificaciones

- Taller PasivosDocumento13 páginasTaller PasivosDiana Marie MonesAún no hay calificaciones

- Estudio de Demanda de Vivienda Nueva de ChiclayoDocumento69 páginasEstudio de Demanda de Vivienda Nueva de ChiclayoGian Tarifeño SanchezAún no hay calificaciones

- Carta Respuesta de Un ReclamoDocumento3 páginasCarta Respuesta de Un ReclamoJavier galdos arenasAún no hay calificaciones

- Matemática Actividad N°1 Regla de Tres Simple y CompuestaDocumento2 páginasMatemática Actividad N°1 Regla de Tres Simple y CompuestaJhordanAlvitesGunner0% (1)

- Hydraulic & Technology: CotizacionDocumento1 páginaHydraulic & Technology: CotizacionWilber Eduardo AtencioAún no hay calificaciones

- Anexo H PDFDocumento5 páginasAnexo H PDFKevin FerreiraAún no hay calificaciones

- UVRDocumento17 páginasUVRAndrea Paola Prada SotoAún no hay calificaciones

- Matematica FiancieraDocumento25 páginasMatematica FiancieramonicayisedAún no hay calificaciones

- Aspectos Básicos Del Analisis de Riesgo CrediticioDocumento10 páginasAspectos Básicos Del Analisis de Riesgo CrediticioKenny Quispe FerminAún no hay calificaciones

- Auditoría de proveedores en Los Calientitos S.ADocumento3 páginasAuditoría de proveedores en Los Calientitos S.AAlfredo Calderón de LeónAún no hay calificaciones

- Mapa de Sistema Financiero en BoliviaDocumento1 páginaMapa de Sistema Financiero en BoliviaEdith Campos100% (7)

- Concierto BBVA MUGEJUDocumento7 páginasConcierto BBVA MUGEJUPintiaAún no hay calificaciones

- Ejercicio de IVADocumento22 páginasEjercicio de IVAFrancisca Javiera Castro Carrasco100% (1)

- Finanza CorporativaDocumento25 páginasFinanza CorporativamajoAún no hay calificaciones

- 1Documento3 páginas1Milagros EBAún no hay calificaciones

- 2° Clase - Curso Cajero BancarioDocumento2 páginas2° Clase - Curso Cajero BancarioAngelica Barrios FloresAún no hay calificaciones

- Sistema Contable ConcarDocumento83 páginasSistema Contable ConcarJames Valverde Cuellar100% (3)